先来看看拉卡拉近几年业绩表现:

近几年(自2017年起)公司营收保持相对稳定,甚至疫情前2年还有增长,21年的利润创历史新高。不过,22年出现了下滑,并到谷底。

在GPM方面,从20年开始逐年下滑,到2022年来到最低的23%,但23年开始出现触底回升,2024年继续复苏提升。

看重点业务

表格数据不全(22年数据参考意义不,大偷个懒)

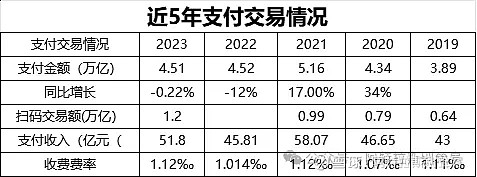

自2022年起,支付交易金额出现下降,23年未出现明显扭转。虽然2023年支付金额未上涨,但2023年支付收入同比增长超10%。同时,扫码交易则呈现逐年提升,23年交易额较2019年接近翻倍。

公司收费费率保持比较稳定的状态。受益于前期部分支付机构退出市场,份额上升,但是也面临着微信、支付宝、以及银行的竞争,处于相对弱势地位。一般情况下,拉卡拉等非银收单机构拓展时,会与银行合作,银行获得商户资金留存,同时银行为收单费率买单,以打造0费率的竞争优势。另外,相较于微信和支付宝,拉卡拉能为商家提供更多的商户服务。

分单季度看近5年营收、扣非、GPM:

2022年Q2下滑明显,Q4到谷底,23年Q2开始同比复苏。24年Q1营收表现一般,但是得益于毛利率的恢复提升,利润表现不错,单季度扣非近5年最高。

看成本:

公司成本大头为专业化服务,这有点类似固定成本,比如服务器等,近三年金额变动不大。总成本比例达80%左右,占比极高。因此,公司若营收的下降,则将导致GPM大幅下滑;反之,若公司营收上涨,则将提升GPM表现。业绩弹性较大。未来GPM有恢复收单费率态势。

支付业务里,POS终端、聚合码的投放是提升支付金额(支付收入)的前提,在这个过程中销售费用会有所增长,如果投放有效的话,算是个先行指标。2023年销售费用是下降状态,其中终端安装建设费用由22年的296.83万元下降到2023年的85.95万元,需要关注后续是否发力。

支付业务有望保持增长之势。随着生活恢复,小微商户收款金额增加,扫码支付增长明显,加之公司持续加大收款码的投放、行业BU及SAAS、为公司客户提供相应服务,并保持增长。

总结:

根据国家统计局数据,今年1-4月,社会消费品零售同比增长4.1%,其中,餐饮、烟酒等线下消费表现继续亮眼。拉卡拉有望受益,保持业绩有望持续增长。

其他可能炒作的点:数据资源(交易、客户画像等),数字人民币、跨境支付

我认为,当前14元以下属于地板价,随便买,长期胜率极高,目标价先定21元+。#支付# ##消费复苏,哪个板块更具中长期成长性# $拉卡拉(SZ300773)$

以上个股分析均为本人个人投资记录,不形成任何投资建议。