本文分析标的为复星医药——今日复星已非昨日复星:

曾经复兴擅长资本运作,不断通过行业并购进行规模扩张。其长期股权投资在2014-2018年5年时间内由119亿增加至214亿,与之同时增长的还有商誉,如图:

图:近10年长期投资及商誉变化

客观的说,复星医药的这些收购还是不错的,为业绩增长贡献了力量。如果审计是审慎的话,说明收购的资产质量不错,没有什么减记商誉。

而如今之复星,俨然已经完成了转型。由资本运作驱动转为创新和科技驱动。

为什么这么说呢?看一下近年来研发费用及新药的增长贡献就知道了,如图:

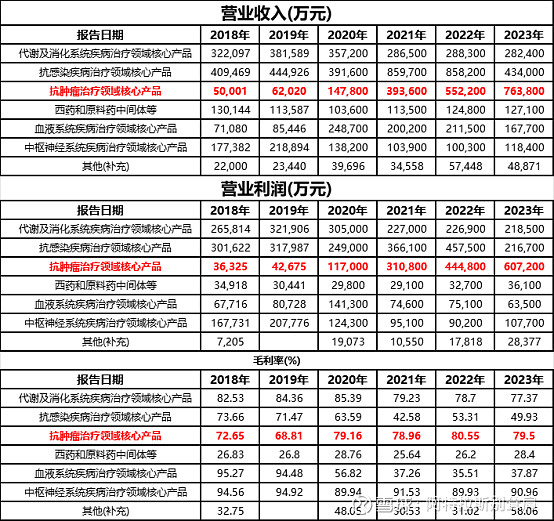

图:近10年财务摘要(摘选)

① 公司研发支出由2014年的6.8亿增长至2023年的59.4亿(研发费用为 43.46 亿元),增长7.7倍。而同期的营收增长为2.44倍。研发支出增速远高于营收增长率。同时研发支出占营收比例由4%提升至14.3%。

② 在另一方面,公司抗肿瘤及免疫治疗业务收入由最初几乎0增长至2023年的76.38亿。在2023年,新品及次新品收入占制药部门的收入持续增长。该板块毛利率接近80%,并有望继续提升,成为公司最赚钱的业务——这几乎都是高研发投入的成果。

从2018年至2023年的财报可知,公司经营稳健,业务稳定增长。

① 2020-2023年因疫情原因业绩波动偏大,前期是抗感染业务的高增长,随后是疫苗业务的下滑及减值。同时,二级市场波动引起投资收益公允价值变动,放大了利润的波动。

② 2023年公司营收同比下降、业绩承压,主要是抗感染业务回归常态化和减值等引起。

③ 在业绩承压的这一年中,创新药业务仍保持较快增速。

④ 此外,公司联营合资带来的利润呈逐步增长,且态势非常稳定。

⑤ 如上所述,公司研发费用增长较快,拖累利润表现。若抛开研发费用来算公司的盈利则非常可观,至少60亿以上。

图:2018-2023不同业务收入利润及GPM情况

分业务来看:抗肿瘤及免疫保持高增长

① 2023年较2018年增长14倍,同时近4年GPM均保持在80%左右,与此同时,其他业务营收或GPM均有下滑。部分产品销售下滑,可能是由疫情期间特殊情况引起:包括复必泰在内的抗感染业务下滑较大,未来恢复疫情前常态。

② 制药业务营收占比70%以上,并保持增长。

③ 医疗健康服务相对稳定。

④ 由于新冠检测业务下降,医疗器械与诊断业务下降,总体看除去疫情影响,公司业务保持增长姿势。

⑤ 我们也看到一些仿制药GPM的下降,是否会影响创新药的推广和销售,可能需要再观察。

图:2018-2023不同业务收入利润占比情况

重点看创新药:保持着很高的增速,公司的研发已经进入收获期:

① 2022年:6个自研创新药(适应症),4个许可引进创新药,27个仿制药(适应症)获批上市。而2023年:8个创新药(适应症),29个仿制药(适应症)获批上市,还有多项药物申报上市,另外2023年共有20 项创新药/生物类似药项目(按适应症计算)获批开展临床试验。

② 在2023年,公司创新药有3款大单品:汉曲优(27.49 亿,同比增58.19%)、汉斯状(11.20亿,同比增230.20%) 、苏可欣(9.22 亿,同比增19.67%)。其中公司利用原有的销售渠道以及进入医保、商业保险,创新药实现了快速增长。另外,汉曲优的上市许可申请已获美国 FDA 受理,并有望成为首个在中国、欧盟、美国获批的国产生物类似药,进一步覆盖欧美主流生物药市场。汉斯状用于治疗小细胞肺癌(SCLC)的上市许可申请也已获欧洲药品管理局(EMA)受理。

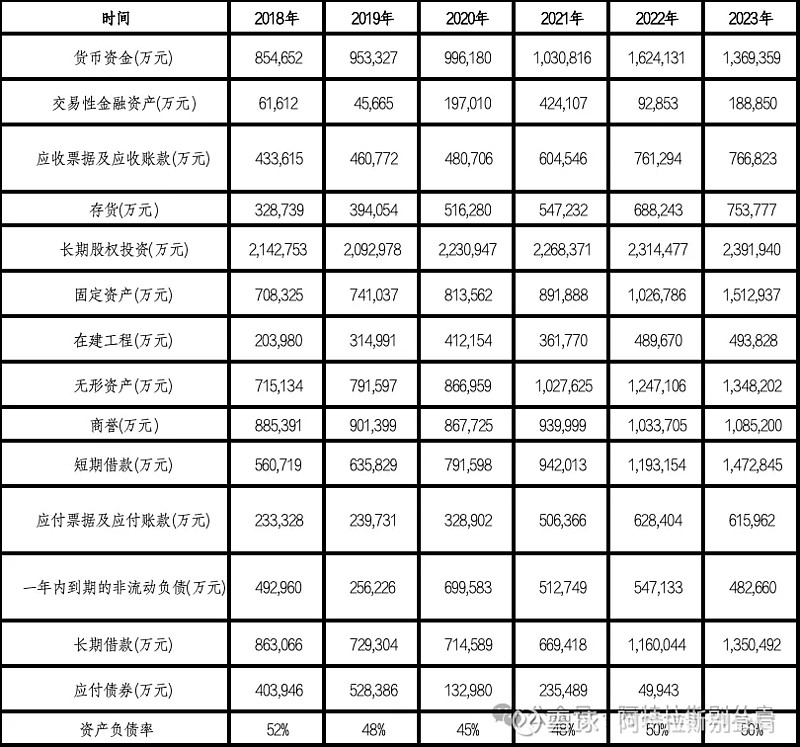

从资产负债表中可以看出:

图:2018-2023子资产负债表

① 营收与存货增长的营收基本匹配,周转稳定且较好。

② 在长期投资中,2018年后增长放缓,公司资本运作减少。长期股权投资给公司创造了稳定且不错的利润。2022年来自联营合资企业的利润(投资收益)为21.8亿,同比增长19%的增长,投资净利率约10%。

③ 在公司的资产中,无形资产和收购引起的商誉分别为130.9亿和110亿,金额很大。无形资产中土地使用权和研发形成的专利较多。商誉是收购时的溢价,大量产生于2019年之前。无形资产+商誉占总资产的21%,占比很高。所以其质量如何是需要关注的,特别是商誉。从我的经验来看,复星医药的收购与投资比较稳健,历史上也没有太多不及预期造成大额减计商誉的情况。且联营合资的投资收益不错,可以合理推测,其没有什么大问题。

④ 长期股权投资中复星医药向关联复星旗下私募基金公司投资不少,根据财报,其私募基金2023年期初价值12.58亿,期末价值,9.10亿,亏损3.88亿。除发起募集的私募股权投资基金以外,本集团还通过参与认购基金份额方式投资医药行业。在其2023年非经常损益-4.34 亿元中,主要为持有的药师帮股价变动致金融资产公允价值变动损失。公司的这些对外投资周期很长,容易将问题和隐患藏在表面之下。

⑤ 公司的有息负债较高,占资产的30%,且货币资金/(短期借款+一年到期非流动性负债)小于70%。所以还是面临着一些偿债风险。从2019-2023年有息负债增加100多亿,债券减少到0,短债长债增加资产负债率小幅上升至50%

⑥ 4.公司的销售费用占营收比例呈逐步下降趋势。2019-2023年年分别为34.4%、27.9%、23.3%、20.9%、23.5%。2023年国家开展医疗领域反腐,对复星的影响应该不大。按逻辑上讲,医药反腐对行业内知名药企更为有利。

⑦ 药品进入医保集采有助于降低销售费用。

从估值上看:

① 截至2024年4月12日收盘,公司股价22.55元,市值仅600亿元。

② 公司总净资产566亿中扣除商誉的108.5亿约为459亿,PB约为1.3倍。抛开一些非经常性损失(公司受其他因素影响,造成业绩短期波动较大,可暂时将这些影响抛开)后公司的PE不到20。

从投资角度看,复星医药是否有预期差?显然是的。

① 公司受短期因素影响,业绩同比下滑,造成表面经营不善的错觉,加之市场下跌,市值大幅缩水。但实际上公司经营稳健,创新业务高增长,长期研发投入进入漫长的收获期。

② 公司成功转型,由并购的资本运作驱动转变为研发、创新、科技驱动。并依托复星品牌及成熟的营销渠道,其创新药实现高增长。

③ 公司的成长性被低估。如果单看创新药板块的价值,估计就值300亿(复兴创新药大都为子公司复宏汉霖的业务,复宏汉霖23年净利润5.3亿,与A股上市的信立泰和特保生物差不多,若按照A股的定价逻辑,都值200-300亿)现在这部分基本上是按传统业务在给估值定价,显然不合理。

④ 因此,市场存在着预期差,现在的市场是悲观预期,此时的投资效率极高。

⑤ 医药研发转化为成果,再投入市场需要很长时间。公司持续研发将成为未来很多年的增长动力,公司的长期战略是正确且经得起验证的。(PS:如果马上砍掉2024年所有研发净利润将在70亿以上)

⑥ 短期来看,疫情和股市下跌对公司的业绩的负面影响也将减弱,2024年会同比增长

ü总结:从以上来看,复星医药正在蜕变过程中,并且已露出锋芒。我觉得公司的增长性已被市场低估,且现在复星医药已是创新驱动,是一家创新药公司,所以目前市场给予的估值水平是偏低的,这样的公司股票是值得长期持有的,长期胜率非常高!完全可以按照10年期来投资,10年内翻5倍涨到3000亿以上的市值是可期的,也许也用不着等10年。$复星医药(SH600196)$ #医药指选创新药# #创新药企#