近年我国碳纤维运行产能 6.35 万吨,同比增长 75.41%,占全球碳纤维运行产能的 30.5%,产能规模全球第一。过去我 国碳纤维产业“有产能无产量”的现象较为严重,产能利用率远低于国际平均水平,近年来随着国内企业不断实现技术 突破,产能利用率快速提升,从 2016 年的 14.94%增长至 2020 年的 51.1%,但较 65%-85%的国际普遍水平仍有一 定提升空间。

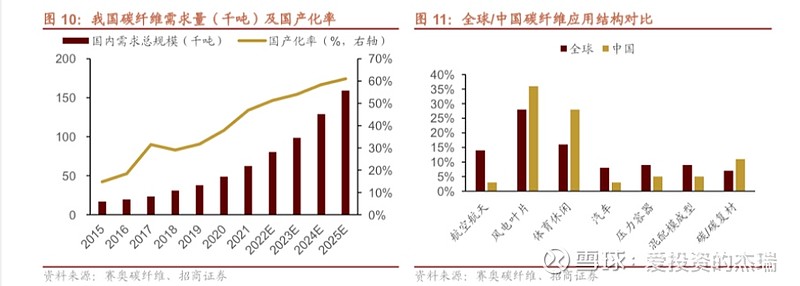

我国碳纤维市场国产替代趋势明显。近年来我国碳纤维市场需求不断提升,2021 年我国碳纤维市场需求量达 6.24 万 吨,同比增长 27.7%。国产化率从 2016 年的 18.4%提升至 2021 年的 46.9%,国产替代趋势明显。主要原因一是受 疫情影响碳纤维进口难度增加;二是日本、美国等国限制碳纤维对华出口,国内需求缺口增加;三是国内碳纤维新产 能投放,产量增加。

我国碳纤维产品需求结构存在进一步升级的空间。我国碳纤维应用以风电叶片和体育休闲为主,而高附加值的航空航 天应用占比不到 5%,与全球水平存在显著差距。从单价来看,应用于航空航天领域的碳纤维单价达 7.2 万美元/吨, 价格水平为其他领域碳纤维价格的 2.5 倍以上。

龙头企业正逐步打破国外技术垄断。经过长期的技术积累,我国以吉林化纤、中复神鹰、宝旌、新创碳谷、恒神股份、 光威复材等为代表的国内碳纤维龙头企业正逐步打破国外技术垄断,产能规模不断扩张,部分企业产品性能与国际龙头比肩。

光威复材:主要供应军品碳纤维,是国内少有的拥有碳纤维全产业链的企业。截至 2021 年底,公司碳纤维设 计产能 2655 吨,在建 5030 吨,其中内蒙古光威低成本碳纤维项目规划产能 1 万吨;高性能碳纤 维产业化项目在建 M55J 级纤维产能 30 吨;另外有一条新的千吨级产业化生产线用于生产 T700G/T800H 级碳纤维产品,预计今年年内完成项目验收。

中简科技:公司主要客户为国内大型航空航天集团,旗下 ZT7 系列碳纤维织物打破发达国家对宇航级碳纤维的 技术封锁,达到国际先进水平。2021 年公司千吨线完成等同性验证工作并进行了试生产。2022 年 3 月,公司募集资金 20 亿元用于建设年产 1500 吨高性能碳纤维及织物产品项目,预计 2024 年全 部投产。

吉林碳谷:公司销售的主要产品是碳纤维原丝,碳纤维原丝小丝束到大丝束全系列产品都能稳定大规模生产。目 前公司拥有 4.5 万吨柔性化产能,预计今年年底将新增柔性化产能 4 万吨以上。公司 300 吨高性 能碳纤维碳化生产线生产正常,并承担着部分新品研发的任务。计划未来 2-3 年新增 15-20 万吨左 右的原丝产能。

吉林化纤:公司全资子公司吉林凯美克筹建了年产 600 吨小丝束碳纤维生产线,截至 2021 年底,已建成一半产 能;公司参股 49%的吉林宝旌主要从大丝束、低成本碳纤维的研发、生产和销售。2021 年 11 月发 布定增公告,拟建设年产 1.2 万吨碳纤维复材拉挤板项目。

中复神鹰:在国内率先突破了千吨级碳纤维原丝干喷湿纺工业化制造技术。公司主要产品为 T700 级及以上小 丝束碳纤维,性能不亚于国际同类产品,性能更优的的 M40、T1000 级碳纤维也达到百吨年产能。