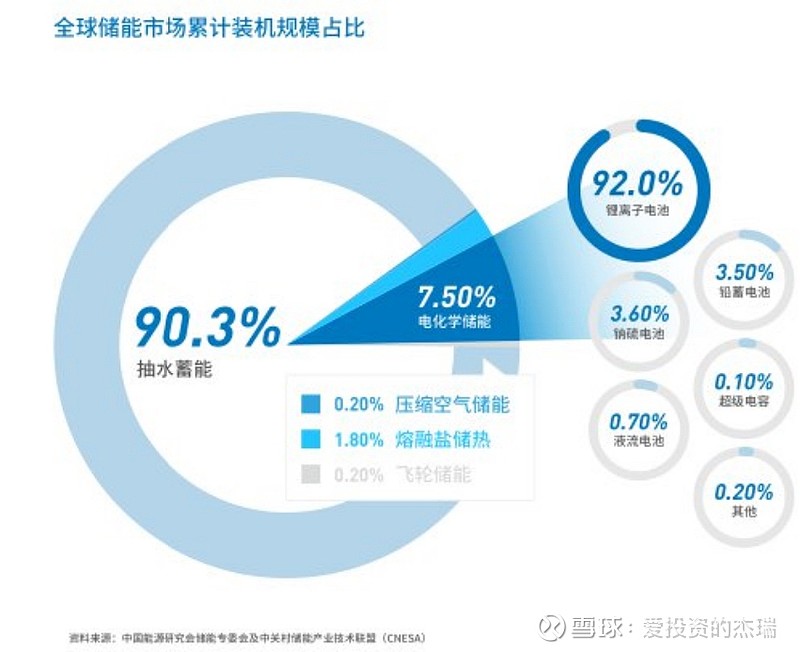

#雪球星计划# 截至2020年底,全球已投运储能累计装机规模191.1GW,同比增长5.2%。其中,抽水蓄能的累计装机规模最大,为172.5GW,同比增长0.9%。在各类电化学储能技术中,锂离子电池的累计装机规模最大,为13.1GW,电化学储能和锂离子电池的累计规模均首次突破10GW大关。

2020年上半年虽然受疫情影响,储能行业有所低迷,但当市场回暖时,装机规模逆势上涨,刷新单年新增投运规模,可以看的出储能行业的弹性,我们也可以想象世界现在对储能行业的逻辑发生了改变,而此时的储能行业才刚刚开始。

伴随着政策以及现在国内限电,储能的重要性开始逐步凸显,同时新能源不仅仅是我国的发展目标,同时是世界未来发展方向。

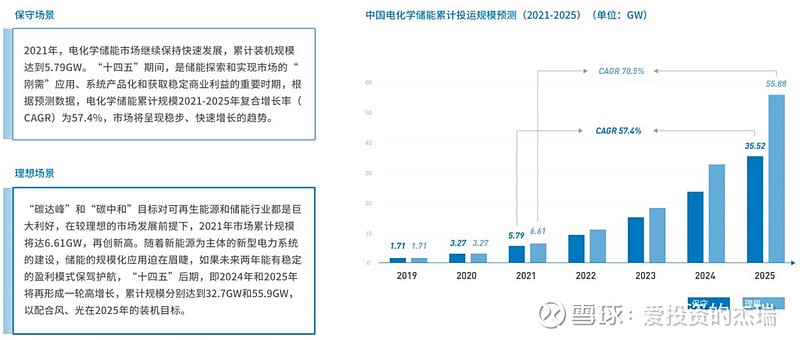

无论是保守还是理想看待,储能行业未来规模都将是现在的好几倍,目前储能行业仍在底部。

短期内,除政策支持外,需求的增长也是推动储能行业发展的重要因素,在未来三年能源格局中,最有可能与储能紧密结合的三大领域为太阳能,风能及新能源汽车,有望成为储能行业发展带来了巨大的机遇。

太阳能,特变电工作为上游,自主定价权最强是不错的选择,隆基股份作为垂直一体化产业链的光伏龙头,仍有配置价格,海源复材,昔日龙头赛维借壳,市值最小,有望补涨。

储能,百川股份是海基新能源最大的股东,海基新能源装机量仅次于宁德时代,想象空间很大,科华数据,储能逆变器,是行业的上游,有利于获得超额利润,同时与国资委合作。

风能,天顺风能等等。

储能、太阳能和风能是国家重要发展的重点,未来发展规模仍是星辰大海![]() $百川股份(SZ002455)$ $盛弘股份(SZ300693)$ $海源复材(SZ002529)$

$百川股份(SZ002455)$ $盛弘股份(SZ300693)$ $海源复材(SZ002529)$