图:Jean Aubertin

图:Jean Aubertin

上周我回应了一位读者的脑洞。

他说:

“买基金亏惨了,突发奇想,如果全部赎回,用来还房贷,是不是也挺好的?

省下的利息,就能填了基金的坑了,甚至还有得赚。”

haha,当时我以为这只是个人的脑洞。

没想到割肉还贷,居然已经成了一个风潮了。

真有不少人这么干。

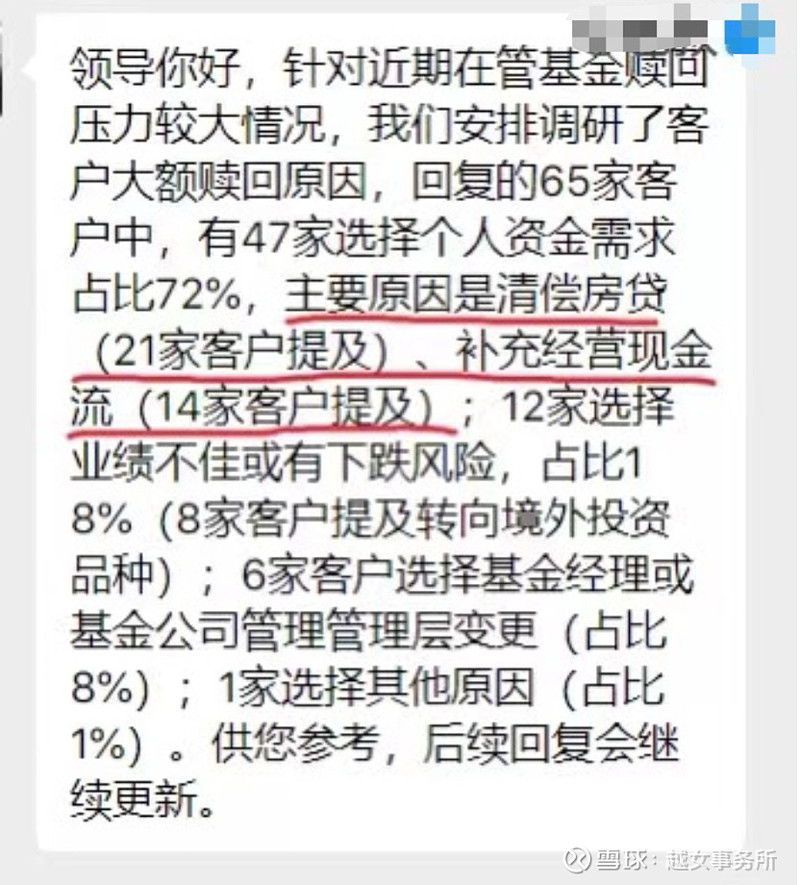

财联社有一篇报道中提到:

有基金公司调研,为啥投资者赎回基金呢?

清偿房贷是很明显的诱因。

长江证券的一份研报也指出——

主动权益基金上半年总共净赎回了5000多亿。

数据有点儿争议。

但客观事实是,上半年基金割肉的人,确实不少。

我之前打开股票APP就很困惑——

怎么大盘每天都是几十亿,上百亿的失血净流出?如果这是A股姨妈期的话,那也太漫长了。

都谁在卖呢?

之前总是习惯甩锅外资,但好像也不能尽怪它们。

我们这些吃瓜群众也得背锅。

二

可能这就是传说中的——

以毒攻毒吧。

割肉基金还房贷...

用一个伤心的资产,去填补修复另一个伤心的负债。

用一段新恋情修复渣男带给自己的创伤。

上周我举了个例子,测算了割肉还贷的可行性。

在设定的那个例子中,提前还房贷,确实能填平基金的亏损。戳此回看

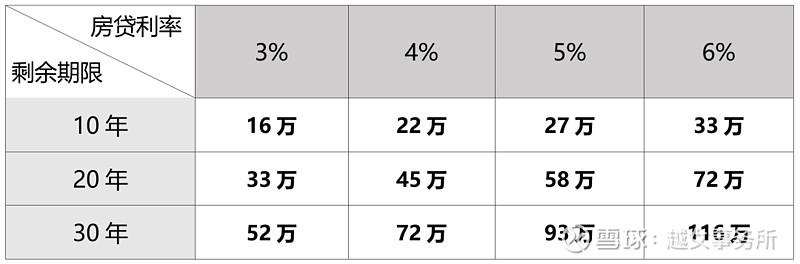

今天我想细化下——

在不同房贷利率、剩余期限的情形下。

提前还房贷,省下的利息,可以抵掉多少股票基金的亏损呢?

以100万房贷为例。

不同条件下,能填的亏损如下:

大伙可以对照自己的真实亏损额,来参考下。

这里假设的是100万房贷。

如果你只还10万,用表格的对应数值/10即可;提前还50万,用对应数值/2。

当然。

要强调,这种算法很不严谨。

1)没有考虑接下来房贷利率持续下降,房贷利息有可能变少;

2)也没有考虑到——如果后面行情转暖,你股票基金反而表现更好。

注意了,我对割肉还贷没有支持的意思。

如果陷入生活的困境,被迫快速清仓,那可以理解。

但如果是失去了对行情未来的信心,坚决出局——

那挺悲壮的。

中年人割肉基金还房贷,本质和年轻人不婚不买房一样。

不是原谅,只是接受现实了。

三

有个问题不能忽略。

很多读者问——

“LPR继续降,未来房贷也越来越便宜。

还有必要提前还房贷嘛?”

这个问题挺有意思的。

因为不知道未来LPR会带着房贷,降到怎样的水平。

一般来说:

如果你有很强的信心,理财的收益率,跑得过房贷利率。那也不必提前还。

但这话说得枯燥。

我前段时间,翻中国台湾的理财历史时,发现一个有意思的事:

台湾的很多房贷定价,和大陆有点像。

在一个基础性利率上再加点。

当时我翻了下台湾五大主要银行,近20多年间的房贷水准。

发现台湾有两个房贷利率的「快速跳崖期」,我标红圈的两处。

第一个利率跳崖期,是从2001年-2003年。

台湾从将近6%的房贷利率,快速跌至不到3%。

第二个利率跳崖期,就是2008年-2009年。

台湾从2.75%,一下子降到2009年的1.8%。

然后台湾的低房贷基本保持下来。

近两年台湾有所加息。但从材料来看,台湾房贷总体不大会超过3%,加息也近尾声。

回溯大陆——

2021年时,房贷要排队很久才能申请到,当时新房贷甚至高达6%。

现在新房贷只有3%多。

两年多时间,已经走完了一个利率跳崖期。

会不会像台湾那样,再来第二个跳崖期?

比如:LPR再降一个台阶,带着房贷降到2%区间?

当然了,大陆和台湾房贷也有差异,大陆可能会走另外的路径。

回到我们读者,如果你的房贷很低——

在LPR基础上没啥加点,甚至有减点。

或许不用十万火急,一定要想着提前还。

可以等等看。

再等等,未来两三年,利率会不会进一步跳崖。

等过了这个期限了,再做决定也不迟。

在此之前——

先优先考虑稳当的,锁定长期利息的收息资产。