图:Owen Gent

图:Owen Gent

今年爆雷的事不少。

很多读者现在内心充满恐惧。

觉得大环境很异常,生怕哪儿又捅出黑天鹅;除了存款以外,啥理财都不敢买。

有一种提问变多了:

我余额宝里的巨款,没问题吧?我微信和支付宝买的短债基金,会不会有问题?微众活期理财还能买不?

原本大家买这些——

是想着安全,收益好那么一丢丢。

但现在大家心想,反常的事情越来越多。谁能拍着胸脯保证,它们绝不出问题?

聊一聊。

内容包括:

货币基金;银行R1\R2理财;短债基金。

一

很多大规模暴雷事件,有个典型特点:

用最近很火的电影来讲。

孤注一掷

你所有的钱,投向了一家企业。

比如你100万买中融的信托,这100万全部都流向了一家企业。

这就是孤注一掷。

当这家企业出问题,所有投资人的钱都会踩雷。

又比如,很多公务员热衷买小城市的城投理财(定融)。

觉得再怎么坑,也不会坑“自己人”吧?

但客观上——

参与者的钱,押在了单独的1家城投平台。

不出事的话,个个都是浓眉大眼。但出事了,所有的钱就打了水漂。

但——

我们买的余额宝这种货币基金;

又或是银行R1R2理财;又或者债券基金。

天然具备分散性。

这些产品只是一座桥梁,投资人的钱通过这座桥,分散买了很多种资产债券。

有国债,有央票,有存款,有地方债,有公司债。

最大的单一资产占比可能不到10%。

分散后,集中踩坑机会客观减少了。

一只债雷了,对整个组合的冲击有限。

整个组合归0的情况,很难发生。

这和本金全部套死的感受,大不一样。

二

担心往往来自于未知的恐惧。

另外就是看看:

底层资产

看看我们的钱去了哪。

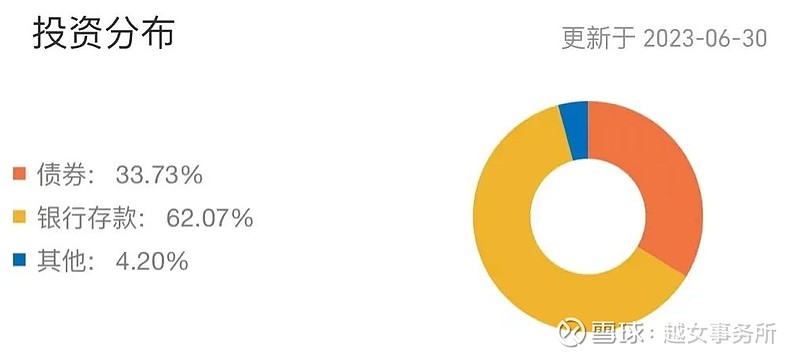

拿货币基金来说:

我随机找了个余额宝里的货基,收益率排在前十的。近7日年化:2.17%

看它的二季报。

我们买它的话,钱去了哪:

银行存款占比62%。

这个好理解,余额宝集中了很多散户的钱,去和银行协商一个更高的利息。

然后它买了高安全等级债券,这块占比33%。

我细看了下季报——

除了它的第一大重仓债,每只债券占比低于1%。

而它第一大重仓债是:中国进出口银行的债券。

所以结论很简单:

这只余额宝的信用风险,不须太过操心。

操心安全,倒不如操心它收益1day不如1day...

...

又比如银行的R1\R2风险级理财。

R1的风险等级不高,和余额宝的本质原理很像。

我随便找了个风险更高的R2理财,近七日年化收益率2.87%

它也买了不少存款。

但注意区别了,作为R2理财,它少部分资金买了地方政府的城投债。

城投债一定可怕吗?

比如这只R2理财,买了江苏镇江的镇投(占比5.24%),江苏丹阳的丹投(占比2.75%)。

属于发达地区。

它们的安全性,必然没有国债高;但,也必然比垃圾小县城安全。

怎么说呢——

收益风险同源。

适度的接受这类债,能有个好收益。

如果无法接受,那就保守点买R1理财。

三

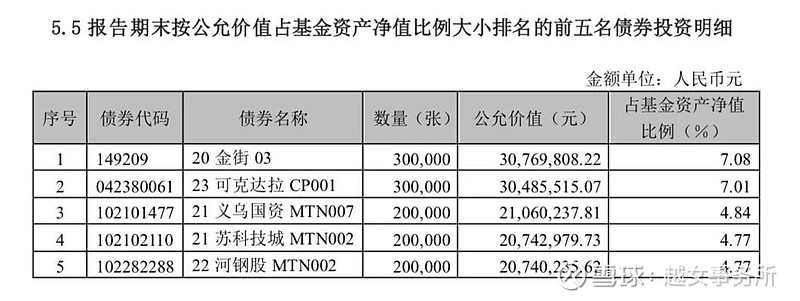

那么,微信或支付宝上热卖的短债基金呢?

我在支付宝上,随机找了个它推荐的短债基金。它过去一年收益率2.614%。

它99%的资金,都买了各种企业债券。

其中,买得最多的五只债券:

最大的一只占比7%,是金融街控股的债。这是一家北京国资背景的上市公司。

这些债必然比国债风险要高。

但风险特别高么,倒也不至于。

再说了,它分散配置,仅两只债占比超过5%。

所以倒不需要以惊恐的眼光来审视它。

注意:部分中长期的债券基金,看起来收益很好,可能是采取了更“激进”的策略。拿大比例的钱,重投某只垃圾债券。我们买债基并非要一味追捧高收益;可以适当分散着买多只债基。

ps.

总的来说——

我们买的这些容易取现,收益比存款高的产品。

它们大体会买:

a)国债、存款、央票

b)地方政府债、金融债(不同主体,风险等级不一样)

c)企业债、公司债(不同主体,风险等级不一样)

等等。

如果这个产品求稳呢,可能买a梯队的多一些;

如果想求收益呢,就会在b,c梯队里,买那种收益高点,信用等级弱一点的。

我用三只具体产品举了例,但不同产品,具体投向肯定不一致。

总结一下:

货币基金,R1\R2理财,短债基金,总体安全性较佳。

投得比较分散。

不太会出现像“中融信托”这种,单一且猛烈的冲击,那是我们无法hold住的狂野。

当然,收益也相应逊色很多。