图:煤渣少女Cindergirl

看到大跌的那一刻,我烦了一秒钟。

然后就开始出手买了。

买了点恒生科技ETF;

添了点分红型的门票股;

还加了点旅游ETF(之前止盈了部分);

好,收手〜

买得也不算多。

毕竟,惨淡光景不知道延续多久。那,保持子弹还是有必要的。

别一下子打光了。

慢慢来比较好。

感觉做这些事情,都不需要太多心理建设了;凭肌肉记忆,就可以开干了。

二

但今天我get到了一个莫名的安慰。

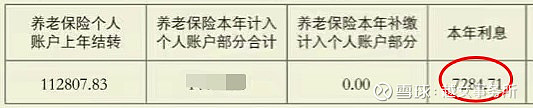

最近不是做个税抵扣么。我又顺手,查了下我的养老金的个人账户。

算了下——

它去年有大概9500多块利息。

哇。

一年一度,国家又发钱了。

粗算了下,它在2021年的收益率有7%左右;有点儿惊讶了,毕竟2021年股市的行情,并不算太风光。

这收益率,挺牛!

比好多人自己炒股收益高多了 。

我往回又查了下,发现2020年收益也不错,它给我赚了近7300块。

大家也查查自己个人养老账户有多少钱,每年产生了多少利息。

社保对账单上可以看到。

许多城市,支付宝上就可以查这个对账单。

以北京为例。

打开支付宝 - 市民中心 - 社保 - 社保查询 - 个人对账单。

支付宝查不到的话,可以在当地社保局官网查一下试试。或前往社保局线下网点打印。

也可打12333社保电话问下。

支付宝的北京社保对账单数据,暂时只更新到了2020年;其实2021年数据已出来了,可以进北京人社局官网查询计算。

我的朋友兔保哥算了下,北京这边的养老金个人账户,过去几年投资收益率挺好。

从2016年后,达到了6-9%。

不错。

看到今天股市这狗屎行情,我心里慢慢升腾起一个想法——

能不能让社保帮我打理下钱?

每年我就不操心了,等下一年,拿对账单瞅一眼就行。

二

开玩笑的。

大家别忽略养老金账户。

里头的钱等退休可以拿。现在普通在职女士50岁退休;男士是60岁退休。

到时政府按月发,它就是你的小金库。

月月数钱,月月拿钱。

你,就是老年相亲节目上最靓的崽。

具体发放:

比如我50岁退休的话,我个人账户里的钱,会分成195个月发给我。

男士60岁退休的话,个人账户里的钱,会分成139个月发完。

发完了也不用担心。

只要你还活着,社保基金会给你继续发,不会缺斤少两。

如果你万一不幸。钱还没领完呢,人没了——

子女也可以通过继承,一次性取走剩余部分。

这是现在的发放方案。

以后会不会变?

边走边看。

我倾向于认为,小改有可能,大变不太会。

就像昨天有读者说——

为啥个税的抵扣,老是一个一个打补丁。就不能一次性到位吗?

大家要知道,变化才是常态。

个税,养老金,医保这些,未来都会变得越来越丰富化。

拿养老金来说:延迟退休也在慢慢成为现实,今年可能会有具体延退方案出来。

只希望等到我退休时,年岁别太高了。

。。。

还有一个要说明的是——

大家领的养老金,不止是个人账户这部分。

国家还会给你添点钱,发个基础养老金。

个人账户养老金+基础养老金。

两块相加,是我们能领到的钱。

ps.

大家可以晒下自己的个人养老金账户,有多少余额了。

对于打工时间长的人来说——

这可是一笔大钱。

(就是有点容易暴露年龄 )

)