今天收盘后,看到各个群里的消息沸腾,国务院的新国九条《关于加强监管防范风险推动资本市场高质量发展的若干意见》。

为啥叫新国九条,以前在2004年,2014年国务院都下发过针对资本市场的国九条指导意见。

新国九条具体的内容,我们就不解读了,具体参考对比前两次国九条的表格。

对于专门做ST股的同学,我们可能更关心的是,在国九条下,证监会今天出台的《关于严格执行退市制度的意见》

因为这个简称《退市意见》可能对整个ST股的生态带来大的影响。

今天重点就对《退市意见》指导下,结合深交所的《上市规则》修订征求意见稿,解读一下《退市意见》新规下的ST股规则的变化。

《退市意见》一共有五条:

第一:严格强制退市标准。

一是严格重大违法退市适用范围,调低2年财务造假触发重大违法退市的门槛,新增1年严重造假、多年连续造假退市情形。二是将资金占用长期不解决导致资产被“掏空”、多年连续内控非标意见、控制权无序争夺导致投资者无法获取上市公司有效信息等纳入规范类退市情形。三是提高亏损公司的营业收入退市指标,加大绩差公司退市力度。

第二:进一步畅通多元退市渠道。

完善吸收合并等政策规定,鼓励引导头部公司立足主业加大对产业链整合力度。

第三:削减“壳”资源价值。

加强并购重组监管,强化主业相关性,加强对“借壳上市”监管力度。加强收购监管,压实中介机构责任,规范控制权交易。从严打击“炒壳”背后违法违规行为。坚决出清不具有重整价值的上市公司。

第四:强化退市监管。

严格执行退市制度,严厉打击财务造假、内幕交易、操纵市场等违法违规行为。严厉惩治导致重大违法退市的控股股东、实际控制人、董事、高管等“关键少数”。推动健全行政、刑事和民事赔偿立体化追责体系。

第五:落实退市投资者赔偿救济。

综合运用代表人诉讼、先行赔付、专业调解等各类工具,保护投资者合法权益。

这五条退市意见中,二,三,四,五,涉及的是并购重组公司,打击壳资源,强监管,以及损失后的赔偿。

对于ST股市场的玩家来说,最关心的,就应该是第一条意见:严格强制退市标准,那我们结合深交所的《上市规则》修订征求意见稿,具体看一下,强制退市标准的修改,对ST股市场,会带来怎么样的影响?

01

一:严格重大违法退市适用范围,调低2年财务造假触发重大违法退市的门槛,新增1年严重造假、多年连续造假退市情形。

深交所:财务造假退市:一年为虚假记载金额“2 亿元且占比 30%”

两年为“合计 3 亿元且占比 20%”

三年及以上被认定虚假记载即退市:

执行日期:一年、连续两年标准适用于 2024 年度及以后年度的虚假记载行为;

三年 及以上标准适用于 2020 年度及以后年度的虚假记载行为。

这个力度比以前财务造假的标准严格了很多,以前是:“连续两年虚假记载金额合计达到 5 亿元以上,且超过该两年披露合计金额的 50%”的造假退市指标。

这个三年及以上被认定虚假记载既退市,而且是从2020年度开始的,有财务雷的正股会增多了,大家自求多福,并且随时做好索赔的准备吧!如何避开这些财务雷,有证监会立案的正股,一概不要碰,就是一个避雷的笨办法。

增加一项造假戴ST帽:对于未触及退市标准的造假行为,行政处罚事先告知书显示公司财务会计报告存在虚假记载,即实施ST。

意思就是只要公司财务虚假记载,并且证监会立案处罚,达到标准的退市,达不到标准的戴帽ST,成为ST股。

并且这个帽子的摘帽,需要公司完成处罚事项的追溯调整且行政处罚决定作出满十二个月的,方可申请摘帽。

02

二:将资金占用长期不解决导致资产被“掏空”、多年连续内控非标意见、控制权无序争夺导致投资者无法获取上市公司有效信息等纳入规范类退市情形

深交所:

新增资金占用退市

非经营性占用资金的余额达到 2 亿元以上或者占公司最近一期经审计净资产绝对值的 30%以上,

被中国证监会责令改正但未在要求期限内完成整改。

比如*ST美盛,控股股东资金占用7.69亿,超过净资产的30%了。目前净资产12.65亿。符合新规的资金占用退市标准。

资金占用有个新老实控人的问题,这里区别了一下:

新规则施行前实际控制人已经发生变化,且现任实际控制人与资金占用方无关联关系的,原资金占用行为不适用新规则规范类退市。

执行日期:自新规则发布之日起施行。

新增连续内控非标退市

连续两年内控非标或未按照规定披露内控审计报告实施*ST,第三年 内控非标或未按照规定披露内控审计报告即退市。

按照这个条款,目前内控被否的ST股,都有四十多家。就不一一举例了。

执行日期:以 2024 年度为第一个会计年度。

新增控制权无序争夺退市

公司出现控制权无序争夺,导致投资者无法获取公司有效信息”

比如一直控股权争夺的*ST越博。

执行日期:自新规则发布之日起施行。

03

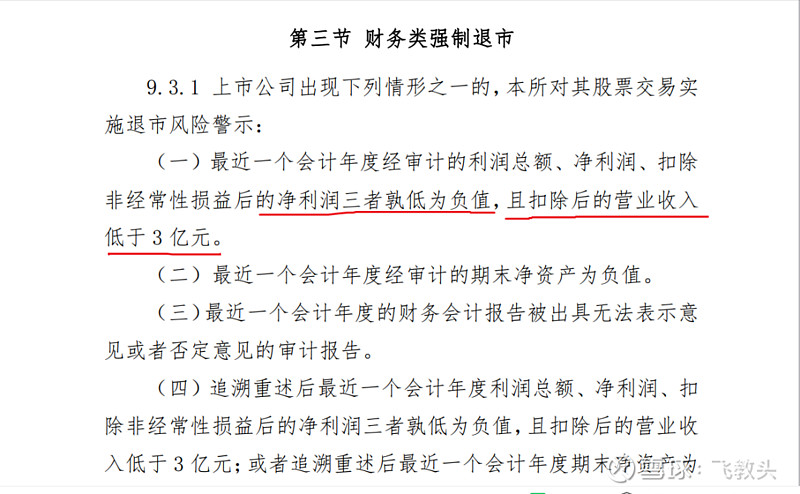

三:提高亏损公司的营业收入退市指标,加大绩差公司退市力度。

利润总额、净利润、扣非净利润三者孰低为负值,且营业收入低于 3 亿元(创业板1亿元)。就会变更退市风险警示。成为*ST股。第二年如果继续带星,退市。

执行日期:以 2024 年度为第一个会计年度。

市值退市标准门槛降低:

将主板A股(含A+B股) 市值退市标准从现行“3 亿元”提高至“5 亿元”,

创业板市值退市指标本次不作调整,维持“3 亿元”不变。

这样看的话,市场上有三只ST股,按照新标准的话,涉及市值退市标准了,一个是*ST民控,32.4亿,一个是ST美讯,4.34亿,一个是ST深天,5.27亿。

执行日期:市值退市指标自新规则发布之日起六个月后起算相关期限。

04

新增一个现金分红ST

新增“最近一个会计年度净利润为正值,且公司合并报表、母公司报表年度末未分配利润均为正值的公司,

其最近三个会计年度累计现金分红金额低于最近三个会计年度年均净利润的 30%,且最近三个会计年度累计分红金额低于 5000 万元(创业板 3000 万元并考虑公司研发投入情况)

会变成ST股

执行日期:以 2024 年度为第一个会计年度

05

总结一下

1:财务虚假记载退市门槛调低。触及造假退市标准的退市。

2: 立案处罚的财务虚假记载,达不到造假退市标准的戴帽ST。

3:新增资金占用退市。

4:新增连续内控非标退市。

5:新增控制权无序争夺退市。

6:新增一个现金分红不满足标准戴帽ST。

(目前的规则以征求意见稿为主,最终还是以出台的修订稿为主)

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。

一个坑我来踩,经验分享大家的中年boy!