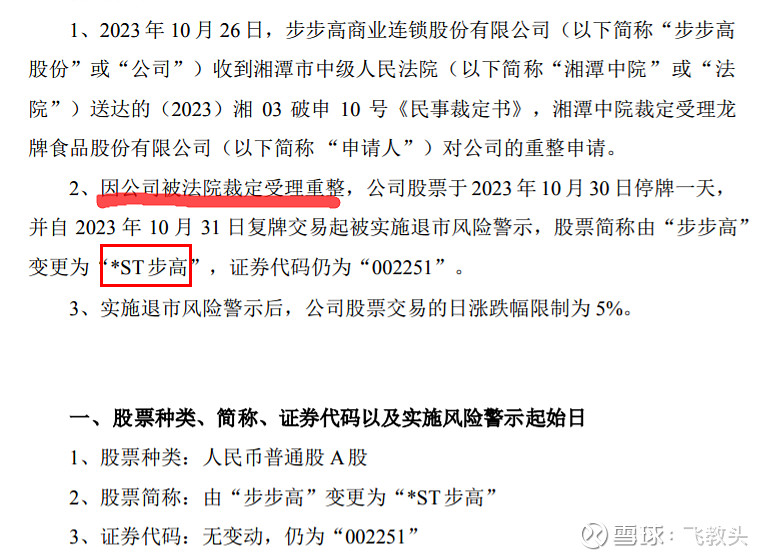

今天聊步步高(002251),因为湘潭法院受理步步高的重整,触动深交所《上市规则》9.4.1的第七条,上市公司出现下列情况:法院裁定受理破产重整,交易所对其股票实施退市风险警示。

《ST股重组》继续汇编,汇总2023年已经成为新ST股票65家名单。今天又更新到了231031版,想要的同学打对话栏,打 ST股2023,免费自动发放。

01

触及深交所《上市规则》9.4.1第7条:上市公司出现下列情况:法院裁定受理破产重整,交易所对其股票实施退市风险警示。

根据步步高的2023半年报业绩公告, *ST步高截至2023年6月份营收17.87亿元,扣非净利润-5.79亿元。净资产4.96元/股。

02

步步高的前世今生

步步高:全称是步步高商业连锁股份有限公司,主营业务是商品零售。

很多同学听到步步高,都以为是段永平创建的广东步步高电子,著名的产品就是小霸王游戏机。其实不是,广东步步高电子2023年4月已经注销,新公司的载体变成沈炜的广东维沃(vivo)和陈明友和金志江的oppo,以及步步高家教系列。段老板退居幕后,已经退休。广东步步高已经成为资本中的传说的步步高系。

而今天聊的步步高是民营超市第一股,老板是湖南人王填。1995年,王填创办步步高。

2008年,步步高在深交所主板上市,原实控人为创始人王填。是中国民营连锁超市首家上市公司,拥有超市、百货、电器三大主营业态。

官网显示,步步高全集团有近700家多业态实体门店,遍布湖南、江西、广西、四川等省市。截止2021年门店面积458万平方。但是面店的坪效(就是每平方面积的营业额),只是0.43万/平方。

这意味着面积越大坪效越低,距离消费者也越远。

而步步高的超市坪效只有0.43万元/平米,远远赶不上平均水平。而同时期的永辉超市的坪效在1.1-1.2万元/平米。

2022年步步高年报,营收86.8亿,扣非净利润亏损为-24.35亿元。

2023年1月,原控股股东王填和湘潭产投投资签署协议,步步高集团将所持上市公司8639万股(占上市公司总股本的10%)以协议转让方式转让给湘潭产投投资,转让价款合计为人民币5.17亿元,折合每股转让价格为5.995元。

步步高集团将放弃其剩余所持上市公司全部2.15亿股(占上市公司总股本的24.99%)对应的表决权。

步步高的实控更为湘潭产投投资,背后是湘潭国资委。

03

*ST步高为什么破产重整而戴ST帽?

主要原因是亏损,2022年亏损24亿,23年半年又亏损5.79亿。

为什么亏损这么多,其实连锁超市亏损,不光是步步高一家。

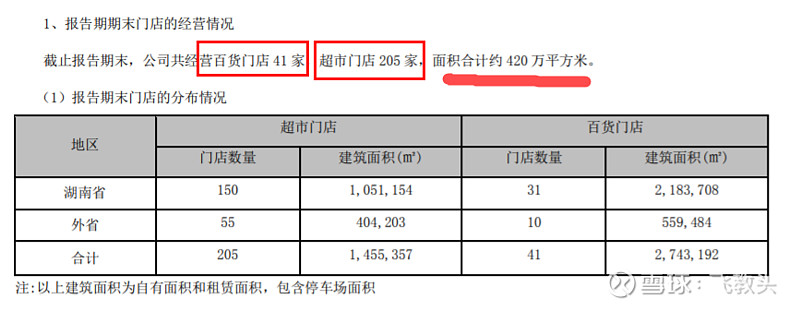

截至 2022年12月31日,公司拥有各业态门店 246 家 (超市业态门店 205 家、百货业态门店 41 家)。

看一下2022年大商超的关店统计数据,似乎可以说明一些问题。

步步高2022年关店129家,比起联合利华超市关店198家还是少一些 。为啥大商超都在亏损关店。

亏损原因,咱们提取三个关键词:电商,社区团购,外资以及新零售超市。

电商:18年以后,拼多多的百货商品,能做到9.9元包邮,京东,淘宝都对大商超的生意造成了不小的影响。但对传统商超的致命一击,其实还是2019年兴起的社区团购。

社区团购:对于大商超来说,基本模式是“生鲜引流,百货赚钱”,而美团优选、多多买菜、橙心优选等重磅社区团购玩家,携带海量补贴资金入场,瞬间吸走了很多社区流量。导致大商超人流量下降。

而各种社区团购的小玩家,更是扎根社区,什么东西都可以团购。如果社区团购热潮继续持续,将会加速大商超的闭店速度。

外资和新零售:“新零售”带来的概念冲击,大商超已经深刻意识到线上线下融合的重要性,不断迭代APP、上线小程序。而外资会员店和盒马的新零售,线上线下融合的模式,更是打的传统商超销量大减。

当消费者对逛大商超的幸福感越来越低时,大商超天生的问题,导致其不可避免走向衰落,这不是步步高和永辉们不够努力,而是时代变了。

04

步步高的努力

拥抱电商+并购+自建商业地产

拥抱电商:电商开始快速崛起,给传统零售业带来严重打击。和大多数商超同行一样,步步高选择积极拥抱电商。

2013年,步步高耗巨资从阿里和IBM挖来团队,成立自己的电商公司,搭建起跨境电商平台“云猴全球购”。这只互联网猴子烧钱10亿。

另外,步步高还成立了移动支付公司,试图打通全渠道、全业态、全品类的O2O。

不过,这一波传统零售业电商化的探索和尝试,步步高以及其他没有电商基因的大多数企业均以失败告终。

因此,老板王填提到2013到2017年,说这是“迷失的五年”。

2017年新零售和智慧零售的风头来了,具有传统门店的步步高又成为宠儿,腾讯、京东分别出资8.9亿元和7.4亿元入股步步高,成为其重要股东。

之后,步步高业绩持续下滑,互联网巨头陆续退场。

并购:2014年、2017年分别以15.75亿元、2.26亿元收购南城百货100%股权和梅西商业94%股权。两笔并购不仅没给公司经营带来正向影响,反而拖累业绩,最近两年净资产持续为负。2021年,南城百货盈利-2244.62万元;2021年,梅西商业亏损9144.24万元。

投入商业地产:王填老板很喜欢商业地产,2008年-2017年的十年间,公司累计投入超41亿元投资房地产。虽然在2017年前后已经意识到问题,但此后几年并未减少该项投资,反而押注更多。粗略统计,2018年-2022年,步步高累计投资近68亿元用于自建房地产。

商业地产的投入,大量资金沉淀,这也是步步高流动性危机的主要原因之一。

05

步步高的债务危机

步步高的申请破产重整,意味着已经无力支撑债务,

先看一下步步高的债务情况:

负债方面,截至2022年底, 步步高负债226亿,资产负债率达81.42%;长期借款31.33亿元,租赁负债24.67亿,合同负债9.33亿,短期借款则高达65亿元。货币资金只有8.45亿元。

06

ST步高的诉讼情况

截至2023年6月,公司及控股子公司新增诉讼、仲裁事项涉案金额约为人民币2.47亿元, 约占公司最近一期经审计净资产绝对值的5.13%。

其中,公司及控股子公司作为原告及的诉讼、仲裁案件金额合计约为人民币1794万元,公司及控股子公司作为被告涉及的诉讼、仲裁案件金额合计约为人民币2.29亿元。

07

*ST步高的未来

大商超的赚钱模式,还是赚供应商的钱,进场费决定商品的摆放位置,通过账期赚取供应商的钱。最值钱的是货架。

盒马鲜生等新零售商超的自营商品占比较高。大商超的利润率都很低,盒马的自营率能达到25%,只有自营的利润率高点。

而步步高未来的经营,能否走出一条自己的道路,考验着入主的国资。

08

风险提示:

1: 步步高因为法院裁定受理破产重整,触及深交所《上市规则》9.4.1第7项,

上市公司出现下列情况之一的,交易所对其股票实施退市风险警示。 法院裁定受理破产重整,被实施退市风险警示。

2:*ST步高因为披星戴帽成为ST股,存在散户恐慌,持续下跌的可能。

3:因为*ST步高的破产重整涉及到资本公积金的转增,结合债务情况,股本扩大,营收和利润并不能匹配,存在破整后持续下探的可能。

09

总结一下:

1:步步高因为法院受理破产重整,触及深交所《上市规则》9.4.1第7条,步步高成为*ST步高 。

2:步步高的问题,表面是亏损叠加的流动性危机,实质是商超大环境造成的,结合自身的转型,以及企业的基因造成的,并不是破产重整就能解决一切问题。

3:步步高的控股股东成为国资,国资的入主,并不能解决很多问题,企业的问题是经营,是否有合适的人才,方向,才是企业起死回生的关键。

再次重申,本文作者水平不高,脸皮很厚。 但是唯一的可贵之处就是真诚,客观。

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。

一个坑我来踩,经验分享大家的中年boy!