国人是初十五过完,年就过完了,每年的春节,是咱们休养生息的时候,因为平时太卷了。

那天有朋友问我,注册制开始,是不是可以买劵商了,这不是明显的赚钱逻辑嘛。

股市如果这么简单,每个人都是巴菲特了,券商不会普涨,头部券商的业绩会提升。劵商今年会出妖股,但是远远达不到业绩普遍井喷的程度,原因两点。

一注册制的改革,因为创业板和科创板,包括北交所已经是注册制了,其实这次就是改革的主板,要不然为啥叫全面股票注册制。多了全面两个字,意思就是市场上所有的股票都是注册制。

咱们的注册制是稍微放开和控制结合的,符合咱们中国人传统的中庸之道。不会像美国的注册制,完全放手,完全交给法律和市场去评判。就是审批权限稍微降低了一点,什么行业上市,多少容量还是村里说了算。

二是这次“申报即担责”,券商会对有瑕疵的申报公司更严格,会筛掉大量的不符合要求的公司。估计审核的严格性会超过以往。

因为这个担责不光是经济处罚这么简单,是有法律责任的,如果干一个活,干好了拿奖金,干不好领高额罚款,如果你马马虎虎,睁只眼闭只眼还有可能坐牢,你会不会认真干?

经常说逻辑很重要,研读政策很重要,分析ST个股,其实并不是把公开信息汇总一下,放到跟前这么简单。而是汇总信息后,动用逻辑思维,得出一个判断。

判断一篇文章是否有干货的重要指标,就是有没有自己的观点,对错重要,立场鲜明的观点,以及观点依靠的逻辑,包括逻辑依靠的事实。

是在探求这个股票成为ST股,什么原因造成的,底层逻辑是什么?如果他要困境反转,会发出什么信号。

今天分析一个半周期股-惠天热电。

度娘说周期股的意思:指支付股息非常高(股价相对不会太高),并随着经济周期的盛衰而涨落的股票。这类股票多为投机性的股票。

股息高,估计这个概念也是从国外抄来的,大A股息高的很少,股价不高是真的。

什么是周期,周期后一定是光明的吗?不一定

彼得.林奇说过:在黎明之前总是最黑暗的,但是有时在最后变得一片漆黑之前也总是最黑暗的。

深深的认同,下面就具体分析一下,这个惠天热电,4月25日年报后就会成为*ST的股票。

当然为了避免大家踩坑,躲避成为ST股后的持股下跌风险。

《ST股重组》定期更新,汇总2023年可能即将成为新ST股票名单。 这几天又更新到23204版,自动领取。

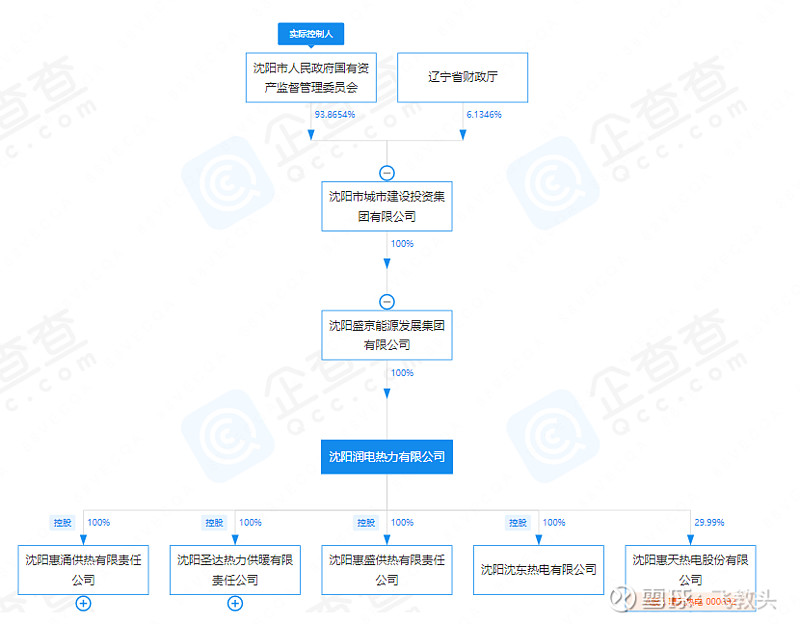

今天聊的这家上市公司全名叫:沈阳惠天热电股份有限公司, 是沈阳国资控股下的四级上市公司。

这是受煤炭价格影响的周期性股票,研究周期性股票,其实对于套利来说,是确定性大的一种套利方式,对于《ST股重组》,周期套利组专门研究这种票,有人问还有哪些组?摘帽组,法拍组,破整组等等。

看你有什么专长了,当然这些组都是志愿者组织,我是班长,只负责组织,研究出来的成果就是大家的报酬。但是外面的同学想知道结果,没有付出价值,只能提供金钱,而且有些方法,是给钱也不会告诉你的,我们就是这么俗气和现实。

而且,最重要的不是知道代码,经常说股票代码不值钱,而是团队研究,培养出来的一种逻辑和思路。

一个人可以走的很快,但一群人可以走的更远。

又聊了这么多的闲话,中年破产油腻男就是这么碎碎叨叨。

让我们继续看一下,这只2023年4月25日年报后就会披星戴帽成为*ST的股票-惠天热电。

01

惠天热电可能披星戴帽原因(*ST惠天)

触及深交所《上市规则》9.3.2第二项:

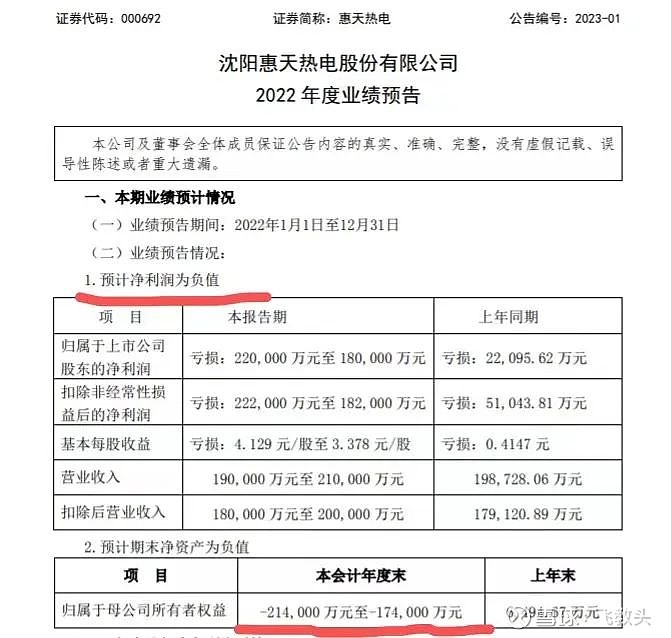

最近一个会计年度经审计的净资产为负 。

根据惠天热电2022年报的预披露,惠天热电2022年净资产为-3.18/股。扣非净利润亏损 18-22亿元。

02

惠天热电的前世今生

根据公开资料:惠天热电是沈阳国资下控股的四级上市公司。

沈阳惠天热电股份有限公司是原沈阳热力公司。主要提供供热等产品和服务。

03

为什么会连续亏损6年,今年巨亏18亿以上?

据分析,有以下两个原因造成巨额亏损。

1:煤电价格倒挂

2022年,煤的价格的上涨,五大发电集团,超过半数以上的煤电企业亏损。

国家高压管控煤炭市场,2022年上半年煤炭供需紧张矛盾有所缓解,煤价从高位震荡逐步回落,但市场价格整体仍偏高,供热价格是民生工程,受政府管控,无法与煤价充分联动,煤价远高于供热企业生产盈亏平衡点和承受能力。

2: 部分机组老旧,煤耗高,成本高,债务负担重

如果说受煤电倒挂的影响,毕竟还是有一些供热企业是盈利的,这就是供热企业锅炉的单机规模,包括机组的自动化程度都有关系,规模大,自动化程度高的锅炉,管网损耗小,相应的维护人员就少,成本就低。

3:怎么解决这个煤电倒挂的问题

国家推行煤电企业和煤企业签订长期合同。

2022年10月,国家发改委发布特急文件《2023年电煤中长期合同签约履约工作方案》,以保障煤炭电力稳定可靠供应。新的中长方案加大了煤炭供应企业的覆盖范围,惩戒措施也有所加码,减少了中间环节炒作空间。

在能源保供的中长期合同中,特别是电煤和供热用煤的中长期合同中,已经明确了“欠一补三”的惩戒约束机制。

去年以来,电煤和供热用煤的中长期合同收到了300多起不履约或者履约不好的投诉,通过推动整改,大部分已经得到了纠正。

04

惠天热电未来会怎么样?

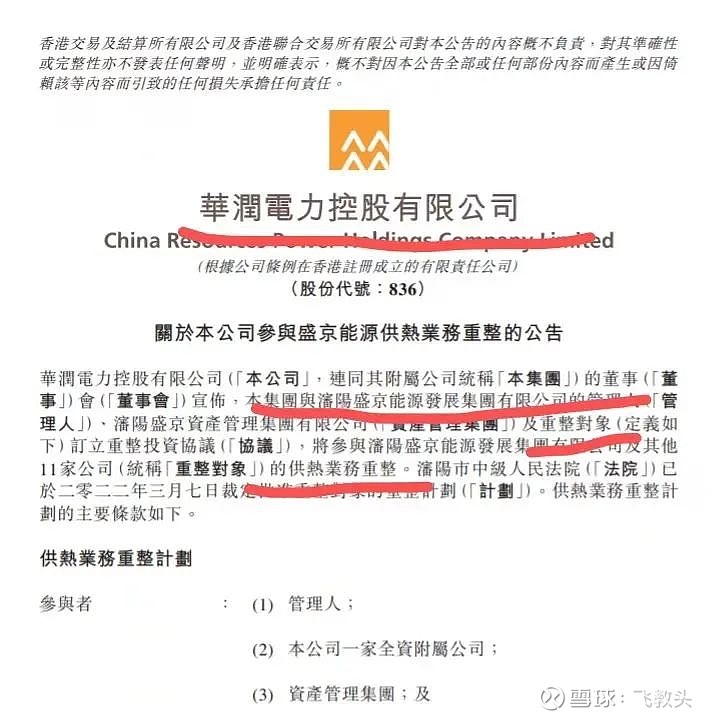

华润电力会成为控股股东

惠天热电在2022年3月9日公告,沈阳中院裁定批准间接控股股东盛京能源等十二家公司重整计划。盛京能源就是惠天热电的控股公司。

3月9日港股上市的华润电力发布公告,集团与沈阳盛京能源发展集团有限公司等订立重整投资协议,将参与沈阳盛京能源发展集团有限公司及其他11家公司的供热业务重整。

重整对象拥有沈阳市逾9,000万平方米供热面积,占沈阳市供热市场约30%。平台公司将仅持有供热资产,非供热资产剥离,并且债转股。

这意味着,华润电力成为惠天热电的实控人。以后惠天热电将会变成润电股份。

并且,华润电力承诺,对沈阳市原惠天供暖管网进行投资升级改造,并投资百亿元建设两个新热电厂。

05

风险提示:

1: 惠天热电2022年报后净资产为负,触及深交所《上市规则》9.3.2第二项。

惠天热电会披星戴帽,戴上*ST的帽子,成为*ST惠天,进入退市风险警示的股票。

2: 如果会计师事务所出具的审计报告,带有经营持续性存在不确定性,会会触及深交所《上市规则》9.8.1第七项,连续三年扣非净利润为负且持续经营能力存在不确定性。

惠天热电会戴帽,戴上ST的帽子,叠加成为*ST惠天,叠加其他退市风险警示。

3:因为披星戴帽的预期,惠天热电可能会在22年报披露前后,存在股价下跌的风险。

06

总结一下:

1:惠天热电会在2022年报后因为净资产为负而实施退市风险警示,从惠天热电变成*ST惠天。

2:煤价格上涨,供热价格不能上涨,部分政策性亏损,还有设备规模小,煤耗高,自动化程度低,债务负担重,都是造成惠天热电亏损的主要原因。

3:煤炭价格上涨,政策性的亏损,只是亏损的部分原因,真正的原因就是设备的老旧,管理的落后,体制僵化,央企背景的华润电力的入局,希望能改变这一切。

以上分析,惠天热电存在困境反转的可能。纳入《ST股重组》的2023年ST股关注名单。

再次重申,本文作者水平不高,脸皮很厚。 但是唯一的可贵之处就是靠谱,真诚,客观。

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。

一个坑我来踩,经验分享大家的中年boy!