第18页

如果这个租金 可以卖32.7亿

那么可以 推算出来这些全部的 物业的 价值

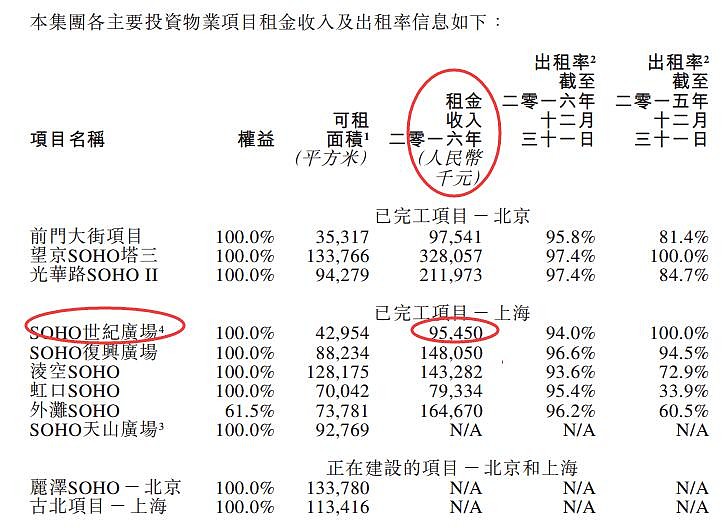

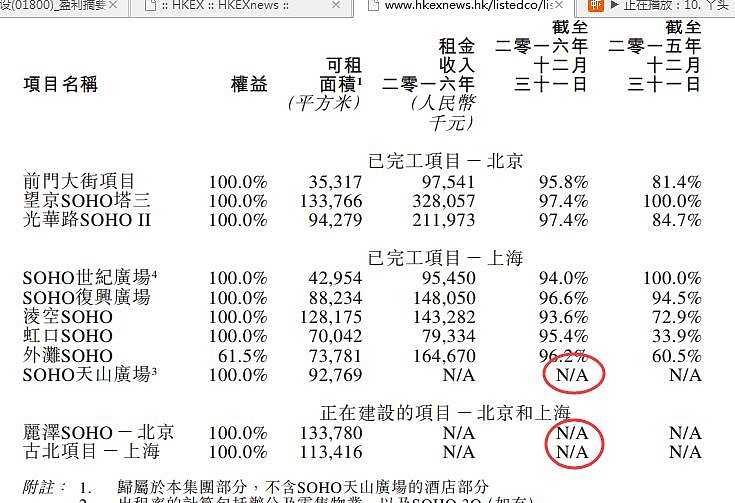

0.9545亿租金 卖了32.97亿

这里其他的 租金加总是 10.72

随着继续 大比例的分红和除息 ,PB会进一步下降,虽然经营已无亮点,但出租回报还是比较稳定的,370亿的资产,一年租金10亿 ,大概也就在3%每年

PB 0.5.所以 当PB继续迅速下降的时候,是可以留意起来,并把盈透证券 低利率的融资 适当的用起来,实为锦上添花

目前没有 排入到58备选股,主要原因是 没有增长能力

类似纯债券.但 如果继续保持高比例分红,PB继续下降的话,这个黄氏价格收益率就 很高了

极低的ROE, 仅靠会继续大比例分红的预期,来预测未来实际回报率

等这几个开始 租出去,租金回报率还会高一些

以及 当房子价格上涨,ROE也会提高

因为是每年评估 房产价值,以及缴纳掉 增值税的

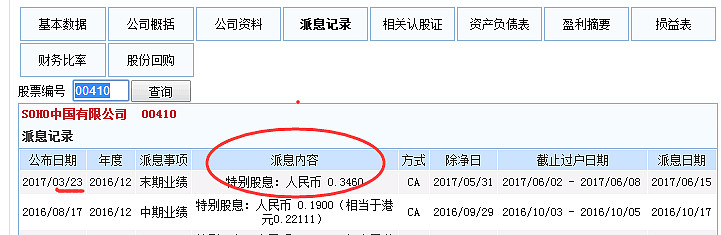

然后,把一些 高息的债券选择了 提前了结

大家也可以学下 ,什么叫净借贷

净借贷 最大的特点就是,账户里的现金 直接偿还负债后 的负债率

从以上的数据 你可以估算出 现金及现金等价物及银行存款 为多少

154.36亿- 340到350亿股东权益乘以0.32 =40亿 左右

最终 这么一家公司就大概分析清楚了,并量化计算,他未来大概率下是怎么一个 投资回报率,然后对比58备选股 看下 是否可以排入 次级

结果是 ,还不行,股价继续暴跌,加除息的话 会可以排入,所以可以作为58备选股的 备胎