闲来一坐s话投资

许多的投资者大多是以股价的差价来计算自己的投资回报,比如买入成本4元,现价8元,于是计算获得一倍的投资收益率。但是,这其实仅仅是股价波动的当前“结果”,这种计量是不科学的,也容易受到股价波动的“骚扰”。最近,在雪球上看见张可兴先生@张可兴 发表了一篇很好的文章《投资股票与投资实业一脉相承》,其中观点之一,即在我们计算投资回报之时,当像我们与其他人合伙办企业一样,以企业合伙人的角度去计量。对于这个观点,自己深深认同。其实,我本人在投资每家企业之时,心里也常常是如此“暗暗”地计量的,在此,不妨再循着这个思路谈一谈。

例如,以现价买入复星医药这家企业,且看一看如何计算未来的投资回报。

在此说明,本人一向喜欢举现例,甚至有争议的例证,以留日后验证,不喜欢举已成“事后诸葛”的例子,如此才更富有挑战性。

截至2016年4月15日,复星医药收盘价20.26元,假如以现价买入5000股,则需要资金10.13万元(税费忽略不计)。

2015年复星医药总股本23.14亿,实现净利24.60亿,折合每股收益1.06元,对应市盈率19.11倍。

假如,复星医药的年净利“固定”住,不再增长了;同时,假如,企业将实现的这些净利全部分给股东,那么,我们何时能够收回投资呢?

这一点最好理解,因为市盈率的直接含义已告诉我们,需要19.11年。市盈率的倒数可以理解为即时回报率,即理论上的年收益率5.23%。

显然,这个回报率并不是太理想的。

但是,世界上有时就怕这个“但是”,但有时也喜欢这个“但是”。

但是,假如复星医药的净利如能够保持年复合增长15%呢?

且看:

第1年,1.06*0.15+1.06=1.22元;5000股*1.22=6100元。

第2年,1.22*0.15+1.22=1.40;5000股*1.40=7000元。

第3年,1.40*0.15+1.40=1.61;5000股*1.61=8050元。

第4年,1.61*0.15+1.61=1.85;5000股*1.85=9250元;

第5年,1.85*0.15+1.85=2.13;5000股*2.13=10650元;

第6年,2.13*0.15+2.13=2.45;5000股*2.45=12250元;

第7年,2.45*0.15+2.45=2.82;5000股*2.82=14100元;

第8年,2.82*0.15+2.82=3.24;5000股*3.24=16200元;

第9年,3.24*0.15+3.24=3.73;5000股*3.73=18600元;

第10年,3.73*0.15+3.73=4.29;5000股*4.29=21450元。

依此类推(之所以用此笨办法一一列出,为方便说明问题计)。

由上,可以计算出,第9年合计“分得”净利102200元,已经大概“收回”初始投资(不计算通胀因素)。

“十年两茫茫”,如果10年我们投资于一家企业,然后回本,是不是一个合算的投资呢?想到,以后再赚的钱全是“白赚”了,当然,这也不能说是一笔失败的投资。

但是(这一次上世界上就怕这个“但是”了),前提当是:

1、复星医药保持年复合15%的增长率,能做到吗?如果年复合10%的增长呢?

这就需要投资者个人对企业的基本面进行研究判断了,在我看来,其实这也是股市投资最富有挑战性,也最有意思的事情。

退一步讲,如果它保持年复合10%的增长(据我本人的判断,它以后保持高于国内GDP一倍速的增长当是大概率事件),可以套用上面的公式去计算投资回报,回报的时间当然要延长。

2、复星每年的净利是真实的利润吗?

剔除财务作假因素,其实我们知道有些企业报表上的利润并不是真实的利润,用巴菲特的话说,有时就是个烟雾弹,也就是说,会计报表上的利润有的并不是我们股东自由享有的真实利润。有的企业利润的再投资也并不是会增加企业价值,相反可能毁灭价值。这就涉及格雷厄姆、费雪、巴菲特等投资大师提到的那个“受限制盈余”的概念了。

什么叫受限制盈余呢?

就是说,有些企业别看它年年取得可观的净利润,但是出于维护自身竞争地位的需要,它还必须不断地投入一些真金白银。这一点,有点像中国神话中的夸父追日,永远追不上太阳一样!

巴菲特1984年信中的阐述:

“并非所有的盈余都会产生同样的成果,通货澎胀往往使得许多企业尤其是那些资本密集型企业的账面盈余变成人为的假象。这种受限制的盈余往往无法被当做真正的股利来发放,它们必须被企业保留下来用于设备再投资以维持原有的经济实力。如果硬要勉强发放,将会消弱公司在以下几个方面的原有能力:(1)维持原有的销售数量。(2)维持其长期的竞争优势。(3)维持其原有的财务实力。所以,无论企业的股利发放比率如何保守,长此以往必将会被市场淘汰,除非你能再注入更多的资金。”

同样是巴菲特,曾提到过“三个长期储蓄账户”的论述,即在他眼里有三种生意模式,即梦幻般的生意、一个良好但不出色的生意、糟糕的生意。

说白了,在巴菲特眼里公司有两种:一种是有着较高股东权益报酬率(即ROE)的“赚钱机器”,一种是有着较低股东权益报酬率而又不断加大投资的“烧钱机器”。当然,巴菲特并没有这样说,这只是我本人自己的理解。有兴趣的可自己研读巴菲特的信去(自己认为,一些商业本质上的秘密都写在里面呢)。

按照巴菲特指引给我们的“路线图”,一个简单的办法,一是寻找那些有特许经济权的、小资本、大商誉的“梦幻般的账户”(所谓轻资产);二是寻找那些在资金回报大于资金支出前提下(即投资每一块钱应该创造超过一元钱的价值)的“良好帐户”(衡量标准是能够维持连续的较高的股东权益报酬率),而要规避开那些烧钱的“糟糕的生意”。

用这个“路线图”来衡量,在自己看来,复星医药虽然算不上那种“梦幻般的生意”,但也算不上那种“糟糕的生意”,当属于那种优良的账户吧(从其近年ROE中也能考察得知)。

3、考虑到分红因素,比如按现在它的年分红率30%计算,又会是如何呢?

依企业的生命周期而论,复星医药当下仍属于成长扩张周期。尽管如此,它近三年仍保持30%的分红率(含税)。按照商业常识而论,道理很浅显,如果公司有很好的项目进行投资,如果它的投资回报符合巴菲特说的“一美元原则”,这种投资当然是有价值的,就是不分红,将所赚利润进行再投资,扩大再生产,以赚取更高的利润,作为合伙人,也是可以理解的,甚至当是支持、点赞的。但是从目前来看,公司仍保持了30%的分红率,也就是说,在这投资期间,作为小股东,仍然可以得到一些真金白银,即实实在在的利益的。那么,我们完全可以将收获的真金白银进行再投资,可以进一步购买公司的股份。在这种情况下,我们是企盼着公司的股价上涨呢还是企盼着它的股价下跌呢,自然是后者,因为,我们可以进一步的趁着低股价买入更多的股份,其实,这本身就是一种复利。然而,这个道理,市场上又有多少人真正懂得呢?!

再拓展一下这个话题,为什么市场上现在一些低市盈率而又高分红的企业(如股息率大于5%),如格力电器、福耀玻璃、双汇发展等,它们有的虽然已被市场定义为“成熟”,但着眼于长期,同样具有投资价值呢?“门道儿”就在这里!

以上,这是按照合伙人的身份对自己投资回报进行的一种计算。然而,股市毕竟是股市,它最大的特点就是股价的每日波动,而且正是由于这种波动,进而给我们计算一家企业的内在价值带来了很大的困扰。

价值投资者们常说,当市场价格低于企业的内在价值之时再投资。然而我要问的是:一家企业的内在价值如何计算呢?或者进一步说,一家企业的内在价值你搞得清吗?我想,这个问题要难倒股市上的英雄汉!

是的,既然我们没有一种“灵丹妙药”来准确计算一家企业的内在价值,那么,我们又当如何进行投资呢?

在此,自己介绍自己计算投资回报率的另一种方法,由于是本人自己的发明,姑且命名为“简单推算法”(这种方法可并不是什么灵丹妙药,它可能仅适合稳定增长的企业,对周期性、困境反转型的企业并不适用,可千万别误导了)。

在介绍这种简单推算法之前,首先我们要问明一个问题,即:市盈率它究竟是代表的什么。

是的,市盈率这个概念究竟代表的是什么呢?

它的直接含义即是,我们投资回报的年限。

另外一个含义即是,它代表了投资者的一种普遍预期,或者说市盈率是市场普遍预期的一种直白表达,尽管这种“直白表达”未必是理性的、科学的。股市与实体经济最大的不同,有时就表现在这个“预期”上。

除了以上种种含义之外,我认为,市盈率还是一家公司上市交易的一种游戏规则。一家企业经营好好的,为什么非要上市呢(当然进行融资是直接目的)?要知道上市即意味着将企业“让渡”给全社会了,而这种“让渡”自然需要一种游戏规则,其直接表达方式就是市盈率。说的再直白一点,即一家上市公司哪怕市场再不看好,也不会以零市盈率上市交易的。

仍以复星医药为例,市场将来在极端情况下,可给要给予它10倍市盈率的,那么,如果按照其年复合15%增长率来计算,10年后每股收益将达到4.29元,即股价达到42.9元。那么以现价买入,十年收益率为111.75%,也就是翻倍多一点。这个收益率虽然不太高,但是跑赢通胀当是没有问题的。

如果将来市场仍然给予它19.11倍市盈率呢,那么显然,公司以后这些年的增长率即可以视为我们的收益率(这就是压到最低市盈率,买入成长股的好处、妙处)。

那么,如果将来市场给予它30倍、40倍、50倍市盈率呢?

当然,这可能就是市场的整体高亢奋期了。虽然我们知道,股票市场或迟或早,总会有一天进入这种亢奋期的,但是,在投资的出发点上,我们切不可如此轻飘飘,光想美事儿好事儿。就如自己以前反复说过的:投资的出发点和落脚点一定要放在优秀、低估的企业身上,切不可寄托于牛市大潮的所有上涨上。或者说得再直接一点,在股市上唯有“守正”,才能“出奇”;唯有“防守”好了,享受到那种“进攻”的乐趣才是自然而然的事情。

说明:后一种方法并不科学,但自己认为,有时在股市上更具有可操作性。当然,这只是就自己而言的。

按:以上案例只是为说明问题,并不是荐股。转载、复制请注明作者。

___________________________________________________________________________________

评论 闲来一坐s话投资 的 计算实际投资收益率

市场上的投资者大多是以股价(市值)来计算自己的投资回报的,用当前价减去买入价再除以买入价得到收益率。这是一种通用的方式,但是好不好呢。

在巴菲特的股东信里面我们看到:巴菲特一直强调他的内在价值是远高于票面价值的。也就是说,按照通用的方式计算并不科学。尤其是在股价低迷的时候,大量买进优质的廉价股票后,价格并没有波动太大,但是实际上你买到的企业盈利能力包括预期的分红,都没有考虑进去。

这个时候通用的收益率几乎是零,如果股价继续下跌,又变成负数。

而另外一种情况是,在牛市的上涨过程中,账面上的收益非常高,而实际上可能已经达到了不太可能有买家的阶段,这时的收益率特别高,但接下来亏损的可能性更大,因此,这种计量是不科学的,容易受到股价波动的“骚扰”,也可能造成不科学的投资决策。

从巴菲特的投资股票就是投资企业的观点,我们不难发现,在计算投资回报时,应当像收购企业一样,以企业投资人的角度去评估。这才是价值投资者的正确计算方式。

那么,价格是不是不需要考虑呢?也不尽然,我们需要在恰当的时候考虑价格,比如切换和售出,但在大多数时候,比如买入和持有时,更多地从价值层面进行考虑。

在此说明,本人在考虑计算收益时,也是用这种内部价值的计算方式。大家有兴趣的,可以看看巴菲特的成长史,他的原生家庭采用的是内部计分卡的方式来对子女进行教育的,即不考虑外在的评价,而坚守内在正确的原则,这样才能自信,凭借独立思考和胆识获得成功。

比如,我们对一只股票的估值是1.5PB,而目前市场价是0.75PB,那么就是一个很好的买入点。如果估计3年内,不分红,当价值达到现在的1.5PB初,那么那个时候的通用收益率就变成:100%,年化收益25.9%了。那么我们买入的时候可以按照这种方式,把100%的收益分摊到每年,那么今年的收益率预计是25.9%,第二年,再根据第一年的基础上,继续扣减年化收益率,直到价格和价值没有差别。由于这个市场不是完全有效的,所以在这个过程中,我们也许会不断地调整等待的时间,但有时候,预期时间点会来得比较早。

计算并不复杂,复杂的是企业的情况和我们预期的并不相同。假如,企业的基本面发生变化,或者管理层并不能完全为股东着想,那么我们对企业的估值就需要进行调整。

这也是巴菲特一直在强调的,关注企业的变化。剔除财务作假因素,其实我们知道有些企业报表上的利润并不是真实的利润,用巴菲特的话说,有时就是个烟雾弹,或者说是蟑螂,而且不止一个。会计报表上的利润有的并不是股东享有的真实利润。有的企业利润被管理层到处乱花,变成了损失。还有一些原因是企业需要为了维护自己的市场地位而花去的钱。

巴菲特1984年信中的阐述:

“并非所有的盈余都会产生同样的成果,通货澎胀往往使得许多企业尤其是那些资本密集型企业的账面盈余变成人为的假象。这种受限制的盈余往往无法被当做真正的股利来发放,它们必须被企业保留下来用于设备再投资以维持原有的经济实力。如果硬要勉强发放,将会消弱公司在以下几个方面的原有能力:(1)维持原有的销售数量。(2)维持其长期的竞争优势。(3)维持其原有的财务实力。所以,无论企业的股利发放比率如何保守,长此以往必将会被市场淘汰,除非你能再注入更多的资金。”

巴菲特还曾提到过“三个长期储蓄账户”的论述,在他眼里有三种生意模式,即梦幻般的生意、一个良好但不出色的生意、糟糕的生意。

在巴菲特眼里公司大致分好坏两种:一种是有着较高股东权益报酬率(即ROE)的“赚钱机器”,一种是有着较低股东权益报酬率的“鸡肋”。显然,原来的那个纺织厂就是后一种,不管巴菲特多努力,也只能获得较低的股东权益报酬率。

按照巴菲特指引给我们的好企业,一个简单的办法,一是寻找那些有特许经济权的、小资本、大商誉的“梦幻般的账户”(所谓轻资产);二是寻找那些在资金回报大于资金支出前提下(即投资每一块钱应该创造超过一元钱的价值)的“良好帐户”(衡量标准是能够维持连续的较高的股东权益报酬率),而要规避开那些烧钱的“糟糕的生意”。

用这个“模式”来衡量,迪士尼和华盛顿邮报应该是非常符合前一种的。

另外,考虑到分红因素,比如按现在它的年分红率30%计算,又会是如何呢?

依企业的生命周期而论,复星医药当下仍属于成长扩张周期。尽管如此,它近三年仍保持30%的分红率(含税)。按照商业常识而论,道理很浅显,如果公司有很好的项目进行投资,如果它的投资回报符合巴菲特说的“一美元原则”,这种投资当然是有价值的,就是不分红,将所赚利润进行再投资,扩大再生产,以赚取更高的利润,作为合伙人,也是可以理解的,甚至当是支持、点赞的。但是从目前来看,公司仍保持了30%的分红率,也就是说,在这投资期间,作为小股东,仍然可以得到一些真金白银,即实实在在的利益的。那么,我们完全可以将收获的真金白银进行再投资,可以进一步购买公司的股份。在这种情况下,我们是企盼着公司的股价上涨呢还是企盼着它的股价下跌呢,自然是后者,因为,我们可以进一步的趁着低股价买入更多的股份,其实,这本身就是一种复利。然而,这个道理,市场上又有多少人真正懂得呢?

再拓展一下这个话题,为什么市场上现在一些低市盈率而又高分红的企业(如股息率大于5%),如格力电器、福耀玻璃、双汇发展等,它们有的虽然已被市场定义为“成熟”,但着眼于长期,同样具有投资价值呢?“门道儿”就在这里!

内部计分卡的方式能有效地帮助价投摆脱市价的干扰,安心得持有股票,也不至于在恐慌中抛售,在牛市里又过早得抛出。值得借鉴!

内部计分卡的方式能有效地帮助投资者关心持有股票的价值和价格的差异,安心得持有股票,不至于在恐慌中抛售,也不至于在牛市里过早得抛出。内部计分其实就是按照目前市场价格和内在价值的差异,来预计将来的收益。

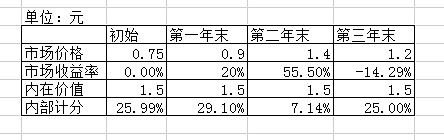

具体方式是这样的 (如下图)。假设我们给企业的内在价值是1.5元,当前价是0.75元,以当前价买入,企业ROE和分红可以先不考虑。我们估计这样的企业在3年内,价格会恢复到1.5元。那么可以得出第一年的按照25.9%的复利,利滚利3年达到1.5元,即本金0.75元*1.259连乘3次。那么内部计分就是这个复利:25.9%

结果在第一年末时,市场价格是0.9元,市场收益率20%,比我们预计的要低。第二年我们预计在第一年末的基础上还有0.6元的升值空间,还需要花两年时间达到这个价格,预计按照29%的速度,利滚利2年可以达到,即0.9元*1.29连乘2次。内部计分是29%。

结果第二年末,市场价格达到1.4元,远超我们的预计,市场收益率为55.5%,那么这个时候盈利空间已经下降了。

第三年预计收益率是在第二年末的基础上,根据还有0.1元的升值空间,1年时间达到1.5元。预计按照7%的速度能够在1年内达到,即1.4元*1.07%可以达到。内部计分是7%。结果市场价格为1.2元,实际市场收益率为-14.29%了。如果这一年还有剩余持仓,那么对持仓继续内部计分,这个时候如果1年内恢复1.5元,将按照25%的速度增长,即1.2元*1.25%,内部计分为25%。

Tips:预期时间是建立在企业基本面和市场情况等前提下预计的;内部计分并不代表实际收益,但它是投资者当前决策的依据,例如:买入还是切换。

@闲来一坐s话投资 @诸葛就是不亮 @医药商业 @侯文宽 @亿利达 @PaulWu @冰冰原原 @greatsoup @看好股市的新人 @Conan的投资笔记 @苦等 @炒饭锅锅 @没时间的王无理