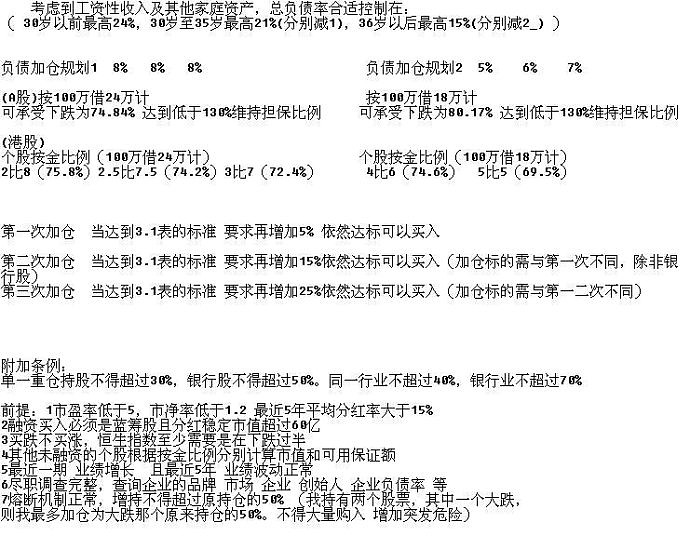

负债原则:

证券投资,负债是毒药(因为股价是报价,报价有时可以乱来,导致爆仓),但特殊情况下(极低估情况下PE小于5,PB小于1.2,负债率低于15%,或有可转债机会(平仓要求和股票不同),跨市场并分散品种,股息率极大,下跌99.9%不会平仓的衍生品负债等)负债他是免费的额外利润,但一切前提是,你的负债规划经得起100年以上的考验,如果在看了很多市场的过去个股波动幅度经验,你感觉无法驾驭,那请把负债率进一步降低到5%或10%以内。一切免费利润都需要以永远活下去为前提,要知道砒霜也是一味中药,适当使用是可以治病的,但多吃一小点就致命。量化:持仓占你全部财富的95%情况下:每100万借贷不超过15万的比例。如有衍生品等其他技术的负债最高不超过25%

3.1表是老师根据海内外长期低估值的大量统计做出的ROE和PB的对应表。每个人都自己来推敲做一张。不然你真不知道ROE10%的中国中铁跌到0.5PB 到底该不该加仓,因为阅读股票估值历史的经验太少。

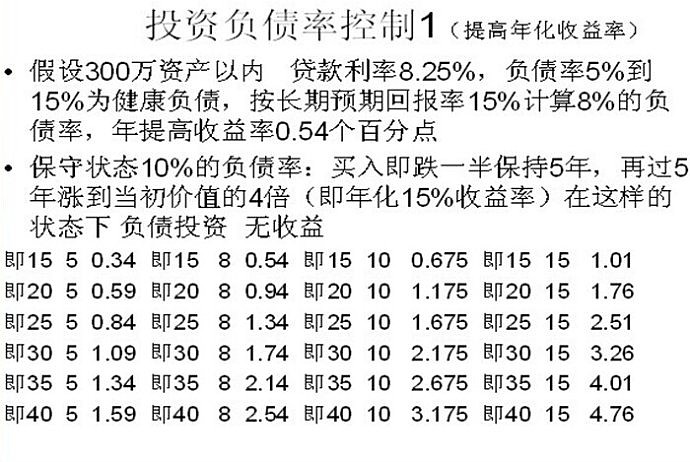

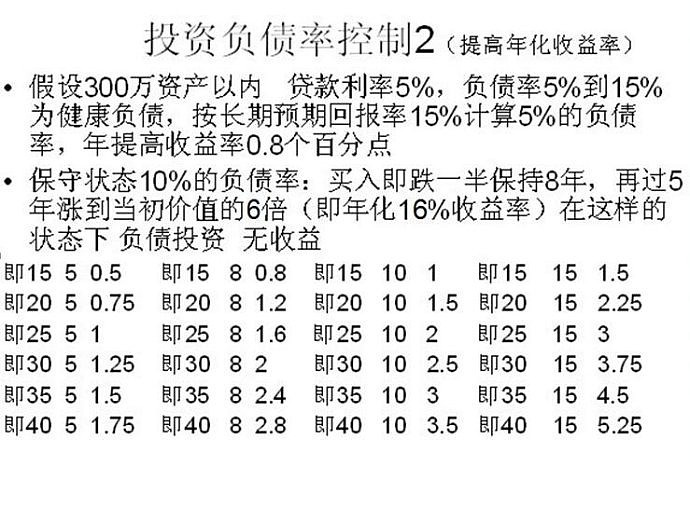

提高收益率计算表:(例如第一个数组 20 5 0.59 他的意思就是100万借了5万在投资总体收益率20%的情况下 扣除5%负债的额 利息8.25% 增加了年化收益率0.59%)

计算公式:((100+5) 万 *20% - 5*8.25% )/100 -20=0.5875万 =0.59% 提高了0.59%的年化收益率

负债注意:

1随着派息日的到来,估算股息率有多少,再考虑自己的负债率,临近现金到帐日增加些负债率。

2尽量选择正回购及海外低利率借贷资金,国内8.6%融资利率过高,增加了极大的风险度。而市场长期平均收益率只在8%-13%之间。

3负债只能是高手的锦上添花(通俗理解,他提升你原有价值投资水准2%到5%而已),在很懂之前千万不要尝试,他就像挖掉几块地基的砖头来造更高楼,如果朦朦胧胧赚钱,只会将来赔更多。

4 70%的非专业投资者不建议进行负债投资。

5 保证金比例上调及 按金率下调 都会发生在 市场大动荡之时,所以负债需额外小心。

内地及香港不同的负债方式:

保证金:

持有的股票*可查的保证金折算率

然后除以0.5 就是你最大可 借资金数

维持担保比例(通俗解释):

自己的钱/借来的钱 不得低于130%

按金率:

不论如何变化 借来的钱和自己的钱的比例不得低于按金率比例,比如0.8,则借来8万(0.8),自己不得低于2万(1-0.8)。

两地借贷的不同点:

内地:

比方我持中信银行A股 100万, 折算率0.6(A股股票折算率最高不超过0.7)

(规定保证金比例不得小于0.5)

所以我持有100万的中信银行的保证金是 100*0.6=60万

借贷最多只有 60/0.5=120. 120万 (折算值60/借贷值120 不得小于0.5,所以120不能再大了,再大就小于0.5了)

由于维持担保比例不得低于130%。(低于130%就准备强行平仓) 当我这100万借120万的总持仓下跌超过X 万会低于130%

(220-X)/120=130% X=64万。 按百分比算 则是 64/220=29%

香港:

我持有中信银行H股 100万, 按金率经过查询是 0.7(港股按金率最高0.85)

我100万像国内一样借120万的话,当市值下跌X ,他会警告我

(100-X)/120=0.3/0.7 X=48.57 按百分比算 则是 48.57/220=22.08%

但我的借款额度可以一步到位,100/Y=0.3/0.7 Y=233.3万

内地采用的是:买入时保证金法,平仓时维持担保比例法,双控。

香港采用的是:统一按金率折算,单控

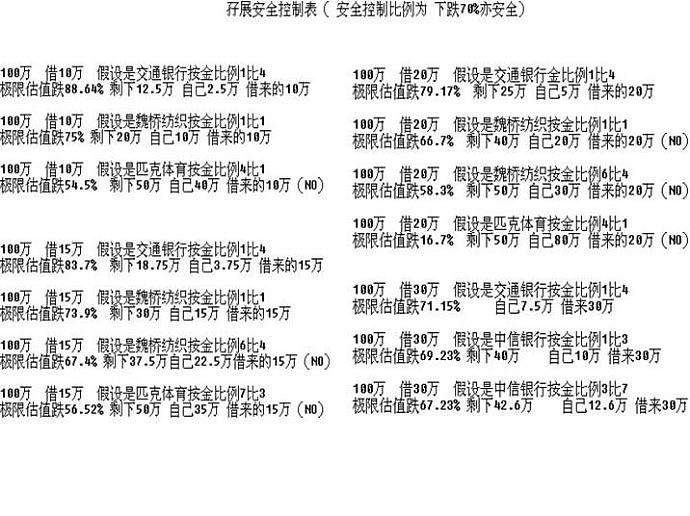

下表在需要满足抗跌70%的跌幅情况下,没有标(NO)的才是合理借贷比例

每个人都应该有一套自己的 人生投资规划 及 负债规划,以上是黄老师根据自己90%对所学知识,倒回来考量自己的负债规划,做的一个初步的大纲,立了几条原则性条件(最高负债率,如何灵活分配),你也需要对自己做一个规划 而不要每次投资都主观判断 押注大小及 负债比例。凯利公式的延生就是负债期望值的概率计算。$浦发银行(SH600000) $ 兴业银行(SH601166)$$ 招商银行(SH600036)$ $ 重庆银行(01963)$ $ 重庆农村商业银行(03618)$ $ 交通银行(SH601328)$ $ 光大银行(SH601818)$ $ 东风集团股份(00489)$ $ 首创置业(02868)$$中国中车(SH601766)$