@云蒙 @东博老股民 @那一水的鱼 @处镜如初 @HIS1963 @iceleighton @ruibeier @唐朝 @佐罗投资札记 @归隐林地 @terrydegupiao

@2分之1自旋

每个人投资者从一开始就会遇到一个棘手的问题,按照黄老师的估值标准,基本上很少有可以值得投资的公司,然后日复一日最终放弃价值投资, 去参与市场的投机赌博

今天就要和大家来解释 一下,市场为什么会如此。(理解这个需要尖端智慧)

(一):资产的可比较收益:简单的来说就是,存银行的人110万亿资产不是白痴,他们会随时来比较存银行的短期收益3%存银行的长期收益5%来 和投资的 收益的比较,还有考虑到风险

一旦市场估值 偏低,银行资金就会大量涌入,所以市场不可能保持在长期低估。这也好比拍卖一件东西,人和人之间的叫价,导致拍品不可能每一件都是低估的。而高估一定是常态。只有极少的 大家鉴别度不够的,你才能捡到便宜货。如果你想着每一件都是便宜货 能赚钱,你就是白痴

反向极端思考

由于黄氏价格(视频5)的存在,例如$中国石油(SH601857)$ 一年可以赚25%。分红率40%。所以极端低的PB (15年一遇的低点)会在0.8PB左右(实际收益率31.4%),(目前中国石油ROE12%,PB为1.2,黄氏价格应该为PB0.45)。

条件变化1:中国石油在国内上市,在香港也上市(每股净资产和每股收益每股分红都是一样的),那势必会有一个不同的波动率和不同的PB,如果两者价格经常变化,我始终买入低的中国石油,卖出高的中国石油,这样子算上波动率,其实可以一年提高3%以上的 收益率

条件变化2:如果有10个中国石油在A股上市,10个在香港上市,10个在欧洲上市。我每次持有最低的中国石油,不同的市场波动率不同,走势会相差很多。如果有30个中国石油的话,实际上 通过 这样子转换 可以一年多赚10%以上(或理解成降低持有成本10%)

条件变化3:如果有中海油服,埃克森美孚,壳牌石油等,其他的100多家类似中国石油的 净资产收益率在20%左右,PB不同,实际上在一定的程度上是可以替换的。比方中国石油卖0.8PB(ROE25%),壳牌石油卖0.6PB(ROE20%)我完全可以卖掉中国石油 持有壳牌石油。也就是说这样子我就可以有 超过100家公司可供我 挑选最低个估值,他的原型就是中国石油。

条件变化4:加入 像中国石化 这种和中国石油业务类似,低PB的可转债的发行。我是否又有可变通的方法呢?是否又提高了潜在收益率。

条件变化5:跨行业进行估值变化,实际上谁都没有能力预知中国石油未来经营比银行好还是比银行差。所以当中国石油和银行同样赚钱25%的情况下,我是否可以跨行业呢。把0.8PB的中国石油换成0.6PB中信银行呢。然后所有的行业都可以跨,你手头就有了国内A股2500家上市公司,香港1400家,台湾800家,美国5000多家,日本 ,欧洲,新加坡…..

条件变化6(复杂):可转债的少量正溢价 从而进行正回购 提高无风险杠杆,带来收益,其实等于 间接降低了正股的PB,再拿去和其他的低估值的品种进行比较删选,增加可供选择的范围。

条件变化7:

由于可替换 的替代品种极多, 经过替换 可以提高收益率(或理解成降低持有成本)。所以会导致 市场的总体估值 不会停留在 低估区间,你算算如果 我目前打开A股 他的平均PB是1左右,有2500家公司(如此的话 低的估值可以到0.3到0.5PB 200多家公司),我经过替换和利用黄氏价格(视频5)在低估值区间进行互相买和卖 ,是不是非常的暴利呢。股票一有波动我就替换选更低的估值持有。

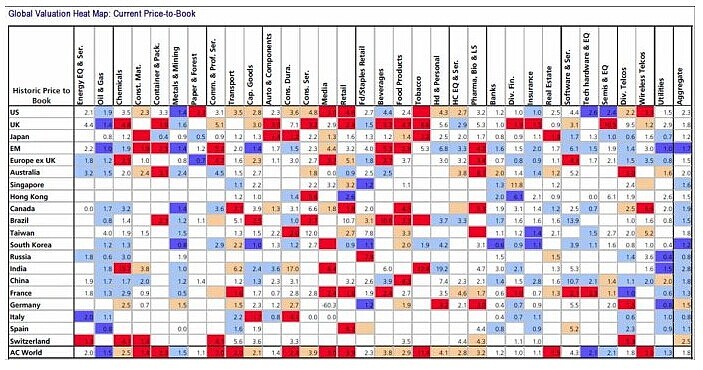

反向思考,如果全球目前的总体估值在1.5PB以下。一共有超过1万家上市公司,由于PB是有高有低的,在极低段我是可以找得到 例如像中国石油这样子0.8PB以下ROE25以上(实际收益率31.4%)以上的公司的。然后他们每天波动,我就不断持有最低估值的品种,实际对我来说 我的年化收益率可以达到40%以上。

由于市场有很多聪明人 可以聪明到这个地步。市场为了让他们少赚钱(或者说各行各业都不可能马上让你简单赚钱),那就只有把 总体的1.5PB再度提高 ,才能降低40% 这个年化收益率。当总体市场PB在2左右,实际收益率就降低到20%多了。如果市场总体PB在2.5 到3左右的话, 实际收益率就可以降低到15%以下了。 世界PB图:

好了目前的A股的 蓝筹的估值是PB1.2 ROE15% 非蓝筹的估值是PB3 ROE7%。

如果你打开电脑 随便挑一个股票 买入就一直持有的话,实际收益率 蓝筹的话是13%。非蓝筹的话 你最终不亏惨就不错了。

“当别人是用机器开编织厂做蛇皮袋(全球视野低估值投资),你是纯手工做蛇皮袋(就随便挑个股票持有),你是不是会赔钱呢。但你说做蛇皮袋绝对赚不到钱,那当然也是不对的。你现在做投资就是手工做蛇皮袋,你现在去投机炒股呢 就是去赌博。你要赚钱需要机器替代手工。”

你知道为什么 市场随时都让你去投资,都很难找到可投资的品种了吗?市场像马路一样(没钱躺着)才是正常运行的,马路上不可能长期躺着钱不动让你捡到的,而马路上没有钱才是常态,反则社会价值体系奔溃(地上有钱捡,而且一直有,捡不完,那所有的日常生活和工作都会因此瘫痪)。同理 股票市场随时 也会保持 相对高估(又可能马上巨幅下跌),让你无钱可捡。真正可捡钱的 需要你利用知识 深度挖掘地面下面。

其他角度理解 市场总体估值区间:

百姓就是无能力创业和办企业的群体,让他们去办企业,去创业100个90多个惨败,而社会企业家肯把自己的企业上市卖出,一定又是个高价(3PB以上发行),等于是让百姓高于自己办厂资本高出2倍去再办企业,你说是不是 输更惨(代价更高)。 没点投资能力盲目投资,这里很容易丧命。而平时市场显示出来却的是 十分温顺(假的)。

逆向思考你就知道了 为什么市场的总体PB估值 长期是保持在2以上的,因为对于极聪明的人来说,会让他们见到遍地的钱。对于百姓(知识不足)来说 股票随时都是个赌场(有人突然大赚,有人突然亏得跳楼)

有很多人质疑中国的股票市场不适合价值投资,黄老师要告诉大家,你去了海外 照样会感受到他们国家的市场不适合价值投资。不信你自己去研究研究美国目前的 5000多家上市公司的估值是个什么价。而根本问题并不在于我们国家的适合不适合价值投资。(在哪都一样难)

答案:在哪都一样难

这是你随时打开股票软件很难找到几个可以适合投资的估值的股票的正确解释。而且他是必然。

由于人和人之间的竞争,导致任何项目都会很难,而且难度差不多都极高。例如你想比赛出成绩:100米200米 400米 跳高,马拉松,网球,跳水,高考,考公务员,创业,想当明星。如果股票长期(20年以上)赚15%以上年均,那就是千里挑一,长期(20年以上)赚20%以上年均是10万分之1。长期(30年以上)赚20%是千万分之1.长期(60年以上)赚20%,暂时只有巴菲特一人,约几十亿分之1。你算算看以上的项目千里挑一的难度如何,万里挑一难度如何。人和人竞争抬杠这才是本质,只是用到了股票这个项目而已。而你应该整日思考如何提高技巧,而不是去错怪市场。无从下手也是难度之一(多向黄老师学可以帮你进步)。

题外话1:还有一个原因 为什么估值 长期会保持在PB1以上。因为如果卖的价格比他成本还低的话,企业主就不会来 上市,卖股票给大众了呀。他自己创业几十年的企业,然后来贱卖给你们?不要太搞笑,如果他肯卖给你,十有八九 不会是低估的。

题外话2:由于目前如此低估的市场,让黄老师的投资收益率有40%年化,将近每2年1个月可以翻一番(20年1000倍左右)但是长期一定是保持不了这么高的,巴菲特才20%多。