编辑 小黄老师 审核 黄抒扬

作为癌股市场的一个小韭菜,好歹也入市6周年了, 对于中国建筑的印象,莫过于在各地的建筑工地上面的大大的LOGO。如果说股市里面的印象的话,那就是14年,和16年连续两次的大行情。

第一次行情,耳熟能详,14-15的杠杆牛市,中国建筑从2元多起步最高涨到12.52元。这次杠杆牛市,也是我这个股民印象中基建板块从我入市以来的第一次大行情。当时中国铁建,中国交建,中国中铁无一例外都是牛股,都有5倍以上的涨幅。而这次行情,也在前期也被誉为满仓踏空甚至满仓套牢行情,原因是,之前一直不看好,一直跌的基建,居然一口气轮番着涨,而在熊市里面玩小票抱团取暖惯的老股民,继续抱着的小票横盘甚至下跌,让人非常不爽。

第二次行情就是16年由安邦举牌中国建筑引发的基建上涨行情,这次行情,以中国建筑翻倍,其他基建涨50%告一段落。此后,就是漫漫熊途,大基建再没有像样的行情,只有反弹了。

不过随着不断的下跌,整理,我们可以看到中国建筑又可以进入投资者的视野了。

从上图中,我们可以看到,中国建筑的市盈率和市净率,都已经跌破了2016年第二轮行情大幅启动的时候。虽然离14年的那次估值底部有点距离,但是从16年到现在,这三年时间来说,已经是属于底部的位置了。

我们再来进行横向比较。

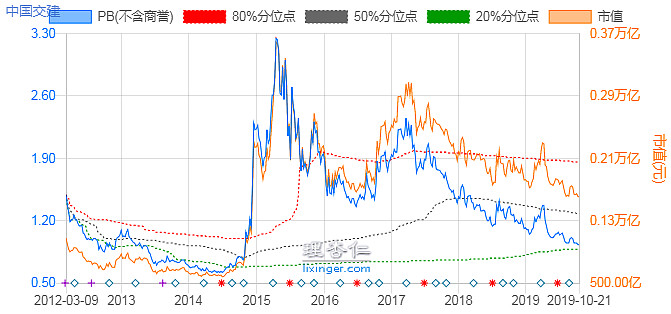

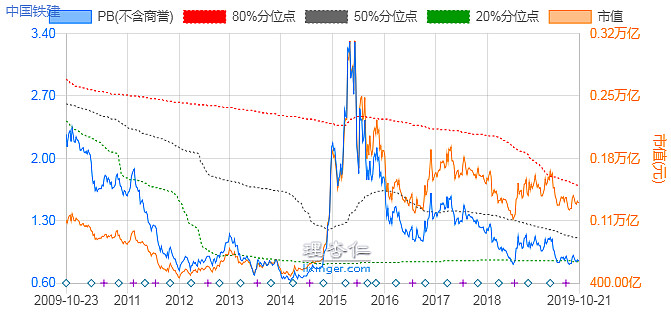

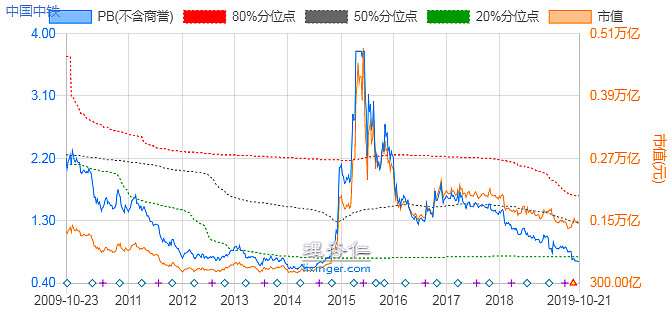

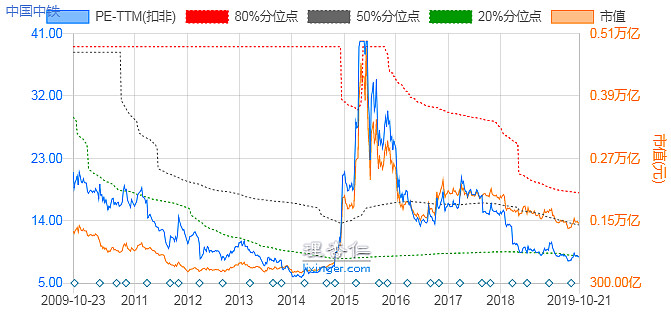

我们可以看到,几个大基建央企公司,都已经开始接近2014年的底部估值。也就是说此时买入这几个大基建公司,其实下跌空间,应该是有限的。如果利润增幅保持不变的话。

在这几个基建公司中,中国建筑的市盈率是最低的,不过市净率稍微偏高, 1倍左右。其他几个,比如中国中铁,市净率已经到了0.7。14年最低也就0.6。从整个板块看,都在接近14年的底部。此时中国建筑的估值,从静态上看,其实应该是和这几个公司不相伯仲。

我们回过头来看2016年安邦的大比例购买中国建筑,为什么会选择中国建筑,而不是选中国铁建呢,他们同样是大基建。原因其实也比较简单,当时中国建筑只有1倍市净率,市盈率也就6倍的样子。而同时期,无论是中国中铁还是中国交建,市净率都在1.2倍以上,市盈率更是十几倍。从估值上看,中国建筑实在太低了。所以选择当时安邦选择中国建筑也就成了必然。

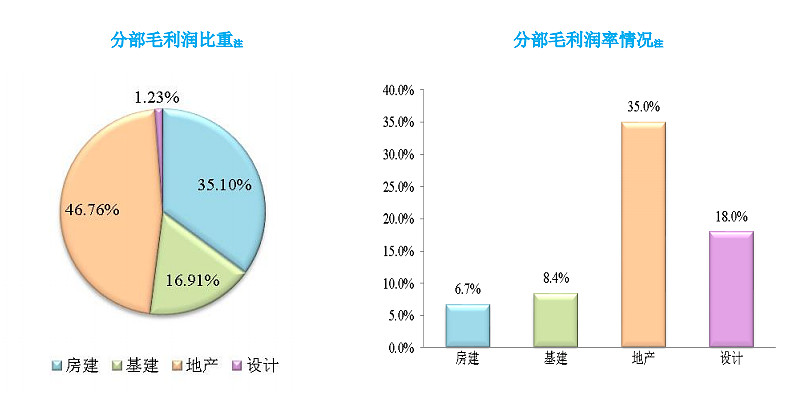

而回到今天看,此时的中国建筑并不是跌最惨的。但是他的盈利,在几个基建公司里面,应该能够保持比其他的公司保持稳定多点,因为他旗下的中海地产,盈利比较稳定,地产在我们国家由于有预售制,所以这个利润是已经落袋的。而从中海的毛利润占了中国建筑利润的46.76%,如果我们看净利润的话,中海18年的净利润是449亿港元。换算成人民币=449*0.8963=402.4亿元。中国建筑持有中国海外发展56%的股份,所以,按照权益算净利润是225.36亿元。整个18年中国建筑的净利润是382.41亿元。

这么看中国建筑的净利润,有225.36/382.41=58.93%是来源于房地产。

也就是说,看起来中国建筑是一家建筑公司,其实,从盈利角度来看,他更是一家房地产+基建公司。

较高的房地产占比,以及一直以来以稳健发展为大家所知的中海地产,是能够确保中国建筑地产盈利部分及接下来2-3年内稳定的重要依靠。然后我们再看基建部分,

新签合同部分依然保持一个增长的幅度,为未来盈利做了一定的保障。

不管怎么说,基建板块从16年到现在,一直没有像样的行情,已经整整3年了。而且估值也不断接近最底部。无论你是否喜欢基建板块,都应该开始关注,甚至开始逐步的建立观察仓位。在估值底部的时候,可能一个微小的事件就会引发股价的暴动。比如16年安邦的入场,比如14年一带一路的出台。目前跌入个位数的市盈率,我们国家一直以来为了维护经济稳定,最喜欢搞的铁公鸡建设。都是这个板块比较好的护城河。

但是,中国建筑虽然是500强,龙头公司,但是他并不是一个成长性公司,他的业绩不会像那些成长股那样具有爆发性,没有想象力。而且,按照A股的尿性,会觉得盘子太大,炒不起来。买入之后,比较大的概率是,股价还是盘着,然后随着净资产和盈利的走高,慢慢变高。想靠中国建筑一夜暴富的趁早洗洗睡吧,个人觉得除非再来炒作一波,不然可能性不大。

综上所述,中国建筑作为一个打新配置底仓总归是没有问题的。

本文仅阐述个人观点,仅供参考

$中国建筑(SH601668)$ $中国中铁(SH601390)$ $中国铁建(SH601186)$ @今日话题 @知行合一zxhy @归隐林地