又见暴跌。

今天午后一不留神的功夫,两市竟集体跳水了,反正仅从沪指和深成指的跌幅上看,今天已经把昨天吃到的肉通通都吐了出去,还不忘顺带搜刮点原本积累下的油水。还真是应了那句:投资不易,且行且珍惜。

说起今天暴跌的原因,不少客官都在怀疑,是不是市场对美联储加息的反应滞后了?或者是在修正昨天的暴力反弹?

虽然从A股本身的行为来说,无法排除上述可能,但美联储加息一事毕竟影响着全球市场,别人家的股市也没有A股这般暴跌反应啊。

比如:台湾市场今天涨的仍好,台湾加权指数(TWII.TW)在昨天涨了1%的情况下,今天再接再厉又涨了0.72%;

再比如:和A股互联互通的港股市场,昨天恒生指数热火朝天的涨了2.08%,今天依旧小幅收红,0.09%的涨幅虽说肉少了点,但总归还是红的啊。

其实说起港股,都很难把它称为“别人家的市场”,因为历史走势表明A股与港股相关性极高,并且在沪港通、深港通全都开通且都取消(或不设)额度限制后,两地的资金互通也会加大两者的相关性。

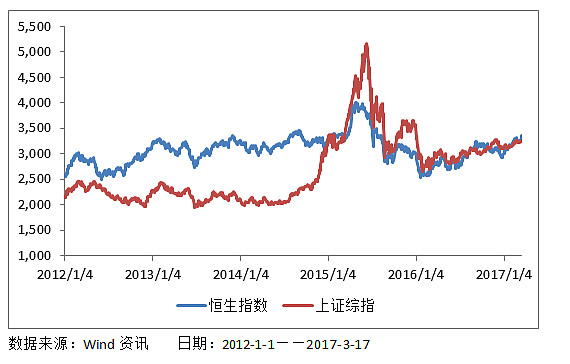

图:上证综指与恒生指数走势对比

话虽这么说,但实际情况却是:今年以来港股屡屡秀优越,恒生指数以近12%的涨幅(YTD)成功站在了全球指数的收益前列,而沪指仅4.3%的涨幅只能让人说句尚可尚可。这究竟是为什么?其实目前两地市场仍存在明显差异。

比如:估值水位不同,结构更不同。单纯看两个市场,港股PE更低,全部A股PE(TTM)为22倍,而港股为12倍。深入分析的话更有意思。首先,如果比较各自PE处于自己05年以来的历史分位数,上证综指为48%,恒指为66%,上证更低。其次,上证综指PE整体法为16倍,但成分股PE的中位数为52倍,可见大市值的龙头公司PE更低,而恒生指数分别为13倍、7倍,说明大市值的龙头公司PE更高。

再比如:投资风格迥异,A股是人多的地方最好别去,而港股则是人少的地方少去。其实对于这一点,客官们多少都了解一些,A股散户占比较高,注重预期,有预期股价就先涨,数据出来有时反而是兑现的时候;而港股机构占比大,机构之间博弈往往是在基本面数据出来后才涨。正因为A股重预期、港股重数据,所以A股人多的地方往往预示着预期满要小心,港股则恰好相反。

而这种差异背后的根本原因或许是:两个市场制度环境的不同以及两个市场投资者结构的不同。

先说制度环境,A股施行核准制发行,股票发行数量受限,但资金入市基本没有什么限制,即资金的潜在力量大于股票;而港股发行实行注册制,发行门槛不高,资金和股票的潜在力量基本没有偏差;

再说投资者结构,数据表明, A股成交额中散户占比高达85%,而港股的这一数据仅有27%!两个市场虽有互通,但定价仍取决于各自的当地投资者,差距难称不大。

但无疑的是,两个市场终将走向融合。人流和资金流都是核心。但显然,沪/深港通对于量级更小的港股市场影响更大。

可话说回来,谁都不知道这个最终融合何时才会真正意义上的实现,在当下港股仍好、各种资金都抢着南下时,客官们也不能落后,富国中国中小盘(100061)恰好可以助各位一臂之力。而这只基金可不简单,成立以来其累积收益为99.65%,年化收益率高达16.49%在同类基金中名列前茅。

想成为别人家的“投资者”,这一基是秘密法宝。

致谢:文章部分观点来源于:海通证券研报《A股港股化还是港股A股化?——香港路演感悟》