这个周末有两件大事:

耶奶再鹰,美联储3月加息几乎板上钉钉;

政府工作报告划定2017年经济目标和重点任务。

反正不管上述两件大事的细节如何,今天股市倒是彻底放飞了自我,尤其是创业板,放量大涨1.8%算是应了不少客官对小盘股的执念和对创业板的执着。

图:部分分级B近日上涨情况

但是话说回来,毕竟两周后就是美联储召开议息会议的时间,如果到时候真的加了息、亦或加息的风头愈来愈紧,A股依然会强悍如今而不理会一二吗?此外,两会时间点往往极其敏感,毕竟是公认的维稳窗口,那么愈接近两会闭幕时点,市场是否会承受抛压呢?

虽然当下市场美轮美奂让人不舍离开,但上述都是不得不考虑的风险点。

风险点1:美国加息A股会跌?

级掌柜不得不说,这是一个伪命题。众所周知,美联储一直是预期管理的高手,虽然2016年只加息一次,但鹰派言论却不绝于耳,每每也都吓得市场叫苦不迭。反观本次,在耶奶上周五讲话过后,3月加息概率已飙至90%+,但A股却几乎没有任何反应。这意味着,美国加息从不能与A股会跌划上等号。

据海通证券荀玉根说,之所以客官们会担忧加息事件,主要是担忧美国加息会使人民币贬值,继而导致资金流出中国市场,A股因资金抽离而受到冲击。但是这条逻辑链的传递并不通畅。

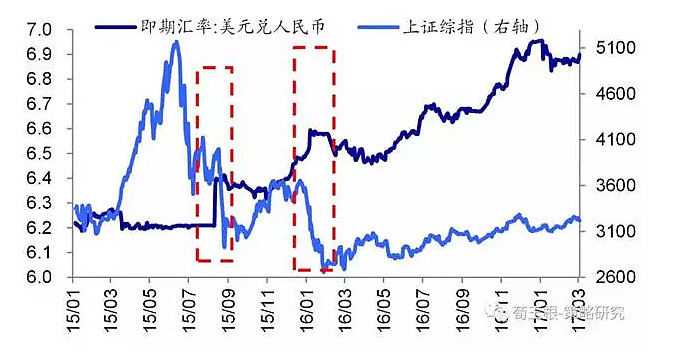

首先,美国加息并不等于人民币贬值,实际上从去年开始我国对热钱流动的管制越来越严,已经减轻了人民币贬值压力,并且当下市场对中国经济依旧普遍看好,人民币更没有贬值基础;

其次,当下A股对人民币贬值的敏感度已经明显降低。记得15年8月和16年1月人民币贬值时A股都大跌,但16年6月和10月贬值时A股稳稳当当。

因此站在当下来看,这个风险点,并不会对A股造成太大的威胁。

风险点2:两会后的魔咒

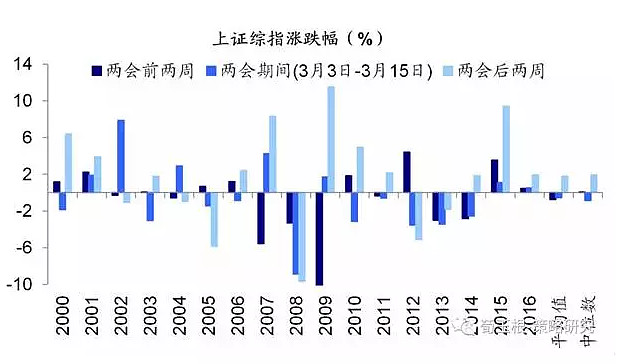

据荀玉根统计,过去15年间,两会期间和两会后两周的两个时间段内,上证综指的平均涨幅竟分别为:-0.53%、1.78%,中位数分别为:-0.84%、1.94%。也就是说,历史上的会后表现竟如此之美妙!

那么,当下的市场究竟因何而涨?又因何可能结束上涨呢?

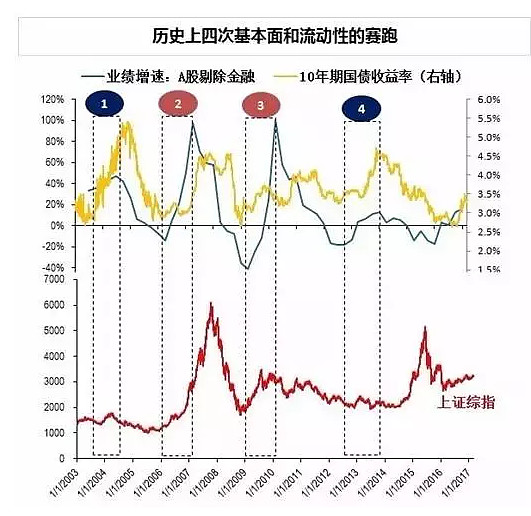

广发证券首席策略分析师陈杰认为:取决于基本面和流动性的赛跑。

从基本面上看:A股盈利增速从去年开始持续回升,这对A股市场带来了正面的推动;

因此,孰强孰弱、孰快孰慢将是决定因素。客官们可以参考历史上的四次“赛跑”来对这一逻辑进行验证。

比如:2006年-2007年和2009年时(下图中的2与3),代表基本面的A股盈利速度明显快于代表流动性的是年期国债收益率的上行速度,这时候对应的A股走势就比较强;

而当下我们所处的环境是:

基本面:近期各种草根调研数据都比较好,但每年1、2月都是传统淡季,照理说只有3月数据出来后才能判断是否真正复苏,而3月的数据要等到4月初才能看到。也就是说,进入二季度之前,对复苏的乐观无法证伪;

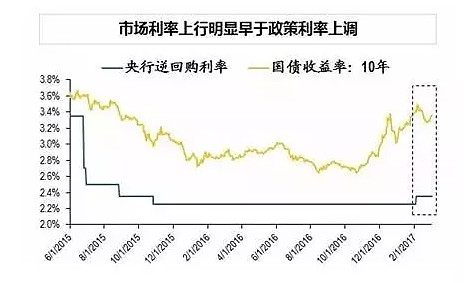

流动性:央妈在2月3日上调了政策利率(逆回购利率),但是从2月3日起市场利率(十年期国债利率)就开始下行,这意味着货币收紧政策已经被市场消化了。所以在央妈下一次主动收紧货币政策预期再起之前,国内的市场利率水平仍将趋于稳定。

总结来看,陈杰以为,二季度之前,基本面改善速度快于流动性收紧速度,对A股有利,春季躁动有望继续。

当然,市场热点轮动还是很快,级掌柜仍然建议择时能力不强的客官可以纂好军工分级(161024)和新能源车(161028)不放。还未进入市场的客官可采取定投的方式参与,赢得春季躁动的希望。