之前级掌柜一直谈“医药为什么走牛”,后来市场认同了医药走牛的逻辑,级掌柜开始谈“医药走牛的可持续性”,在医药牛了小半年后,级掌柜今天想聊聊,涨到现在,医药板块的价格是不是有点高了?

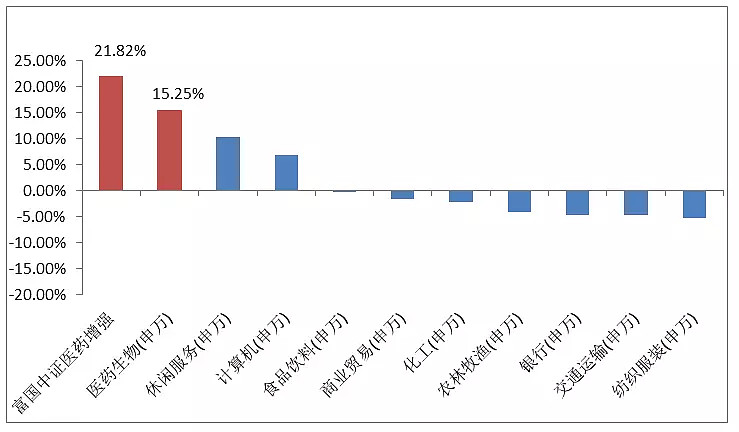

毕竟,今年以来生物医药(申万)涨幅已经达到15%+,远超其它行业。

图:富国医药增强与申万一级行业指数涨幅TOP10

数据来源:Wind资讯

目前券商研究报告普遍爱从以下几个方面进行梳理:

1.看各种空间指标

国金医药团队梳理了各项空间指标,得出一个比较乐观的答案——行业空间还没结束,且空间确定。

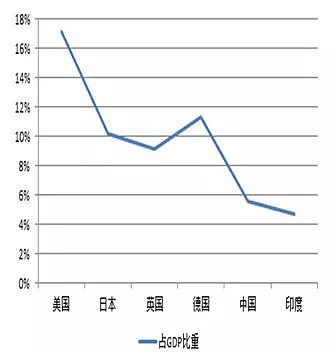

从卫生费用占GDP比看,我们不到全球平均10%,有翻倍的空间。

图:卫生费用占GDP比重

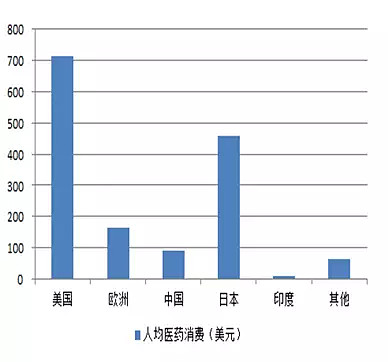

图:人均医药消费

图:人均医药消费

从日本发展阶段看,我们目前政策的属性和节奏,还处在改革的中期;从龙头公司空间看,更是远远没有看到头(当然不一定绝对可类比)。

2.看整体估值

看某板块是否有空间,大部分客官都喜欢看估值,一个指标衡量行业性价比。而当下,传说中医药板块估值高成为普遍担忧,理由是,恒瑞PE已经飙到了73倍!

但是,恒瑞虽为龙头,却不能代表整个板块,如西南医药团队所说:除了恒瑞外,其他医药龙头个股估值都处于合理或偏低区间。比如:丽珠(34倍)、复兴(32倍)、华东(33倍)、济川(27倍)。

再看行业整体估值。目前来看,医药板块估值还处于近10年的平均水平,算可以接受范围。

但是,这样一概而论的估值数据是有一些问题的,比如,数据没有考虑到新股问题、口径是否统一等等。因此,国金医药重新计算了估值数据,考虑到了同口径、拆分板块、剔除新股等等,以做到更准确和贴近需求。

国金医药团队用更能反映真实数据的2017年底的PE,考虑到跨年切换需求,在此用2017年底市值测算2018年PE。用这种方法计算下来,PE其实还在下降。原因就是,今年行业的涨幅还不如行业的利润预期增速。(PE = 市值/归母公司净利润)

这意味着什么呢?如果把行业当作一个公司,且在当下这个位置继续拿着,如果今年年底估值跟去年一样,那么我们还有确定性的收益。只不过这个逻辑有个前提,对于2018年的业绩预期是靠谱的。

所以,看估值,板块仍有确定性收益空间。前提是,行业基本面向好。

3.看内部结构

改革市、龙头聚焦、大企业受益让我们无法一概而论的只把医药当作一个整体。

但是,如果拿这套逻辑拎出大公司,再套用上述估值体系,就会发现已经有一批龙头已经估值过高,比如恒瑞,而还有一部分公司还有空间。

所以,现在还需要精选医药公司,才能取得超额收益。

$富国中证医药主题指数增强(LOF)(F161035)$ 致力于在获得医药行业β收益的基础上,再通过精选个股获取超额收益。也因此,它今年以来的业绩才会如此优异。

表:今年以来富国中证医药增强收益情况

表:今年以来富国中证医药增强收益情况

截至日期:2018-5-27