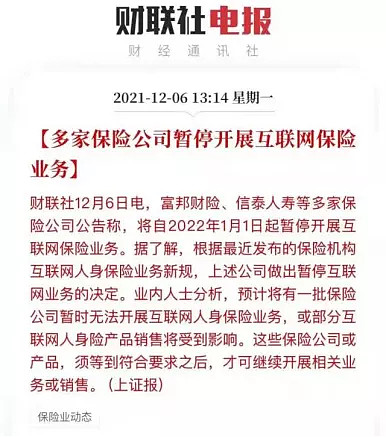

受《互联网保险新规》的影响,12月31日前,线上保险将批量下架。

很多朋友不了解意味着啥,这次咱一次讲清楚,《新规》是一个多么重量级的炸弹。

选择变少了

限制了产品类别

《新规》中规定,未来互联网保险只能卖这5类产品:

简单来说:只能卖四大件(重疾、定寿、意外、医疗)和10年以上的这两类型的储蓄险(终身寿险、年金险)

像时间短的快返型年金肯定就没了,附加万能险的年金或者包装成护理险的增额终身寿,不好说受不受影响。

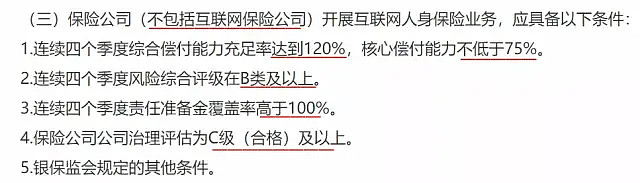

限制了能做互联网的保险公司

如果只是卖保障型保险,要求有下面5条:

百年人寿,这个老牌网红制造机,就不符合上述要求,明年无缘线上保险。

信泰人寿,2021年网红爆款收割机,自己主动表示,明年先不玩了......

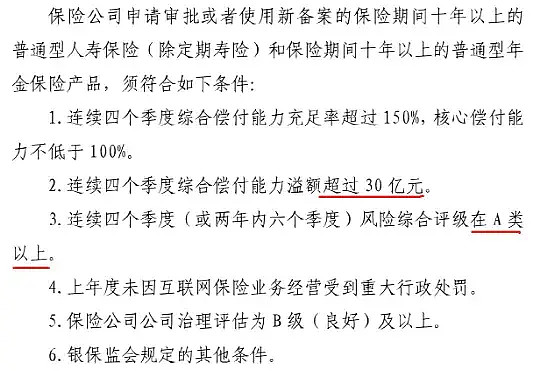

如果想卖储蓄型保险,也就是说上文提到的10年期以上的寿险和年金,那要求更加严格。

只有20余家保险公司符合要求。

像目前最好的3款增额终身寿:金满意足(弘康)、利多多(弘康)、增多多2号(和泰);

2款年金险:光明慧选(光大)、如意享七金版(信泰)

明年大概率要说再见了。

新规对产品类型做了限制,一些高收益、快返型的储蓄险受到影响。

同时对能卖互联网保险的公司做了要求,尤其是储蓄险,大批保险公司团灭。

未来我们的选择变少了。

价格可能上调

卡住成本

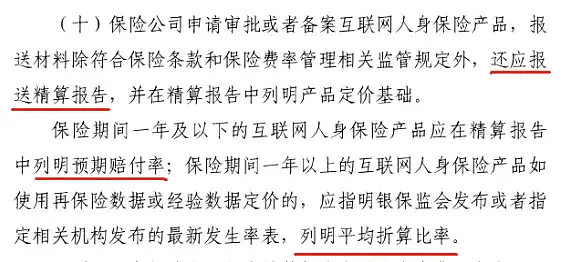

新规说了,未来报价想要能过,要给我看精算报告,并且说明白定价基础。

翻译一下:想让我批准你的价格,得给我详细的计算公式和推导过程,成本明细要列清楚。

计算保费依据的数据出自哪?不能拍拍脑袋说凭经验,还要结合官方发布的疾病发生率数据。

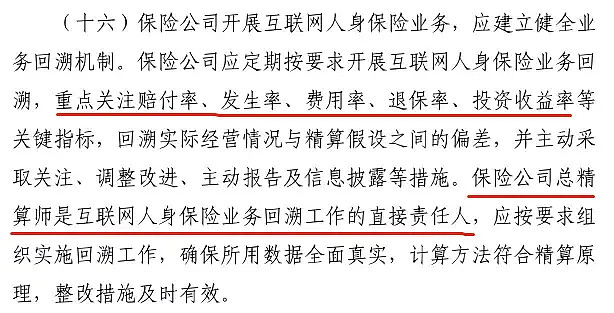

定价回溯,精算师终身责任制

即使过了批报价那关,产品上市了,我还要看实际的经营情况和你算的一不一样。

到时候赔穿了,总精算师的履历上就记一辈子。

有了这项规定,各家都会对新产品的定价慎之又慎的,毕竟责任到人了,这招目测还是挺好使的.....

银保监真的像老母亲一样操心,管的非常之细。

以往你们为了抢占市场,瞎胡闹搞出那么多低价产品。

现在我要看成本,再想为了获取客户,一味的降价,行不通了我的老北鼻。

之所以这样,也是因为这两年小公司价格战打的确实疯狂。

从短期讲,确实利好当下的消费者,但是从长期讲,并不利于行业健康发展。

所以,这样的背景下,未来产品大概率是要涨价的。

2021怎么买保险?

选择要变少,价格要变高。

所以,要买保险,抓紧2021年这最后几天。

重疾险

信泰20号提前跑路,捎带脚卷走了几款线上好重疾。

目前仍可买的重疾产品,盘点如下

①成人单次重疾

达尔文5号荣耀版、超级玛丽5号:这两款是刚需款,基础责任简洁,可选责任多样,区别就是各捆绑了一下自己的特色保障,按需选吧。

凡尔赛1号:18号下架之后又少量上线,目前还能人核,随时跑路,适合身体指标有点小问题的朋友。

达尔文易核版:适合身体指标有点小问题的朋友,但不能人核,智能核保过不了就无缘了。

②成人多次重疾

橙卫士1号:不分组多次赔,价格低。

③少儿重疾

短期选惠宝保,长期在妈咪保贝(新生版)和大黄蜂5号里挑。

定期寿险

首选大麦2021;

身体特别好的选定海柱2号;

体检指标不好的选擎天柱6号或大麦定海柱联名款。

增额终身寿险

金满意足(臻享版)、利多多、增多多2号

年金险

光明慧选、信泰如意享(七金版)

最近三年,互联网保险飞速发展,老斯基也见证了一个又一个历史节点。

从重疾新规、医疗险新规,再到互联网保险新规,监管对于保险的重视可见一斑。

乱世出英雄,这些高性价比、便宜的好产品,随着市场越来越规范化也将消失。

我们何其幸运,能见证历史,能在历史当下。

这不是演习!

这不是演习!

这不是演习!

有需求建议抓紧买,产品随时提前下架。