现在正是一年一度开门红,各家保险公司也开始磨刀霍霍,各类年金险都已经开始预热,不少人朋友圈已经被保险广告攻陷!老斯基的朋友圈里出现频率最多的就是“你养我三年,我养你一辈子”,然后就开始演示投保理财险后财富是如何增长。

不得不说计划书上的数字,着实让人心动,要不是老斯基算出了他的实际收益率,八成也忍不住购买了!

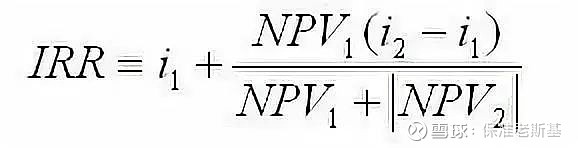

今天,老斯基告诉大家,如何快速直接的算出各类理财产品的收益率,让你不再踩坑,从容面对各类理财险。我们只需借助一个工具,它就是内部收益率IRR,俗称理财产品的照妖镜。关于内部收益率的释义,官方解释比较晦涩难懂,简单来说,就是可以计算你投资的这款理财产品实际收益到底是多少。

学会了它,就可以轻松辨别哪款理财险收益率更高,也判断返还型保险是否划算,就算不买保险,还可以用它算出分期付款的真实利率。如何使用?开始看到IRR计算公式看了之后,老斯基头都大了。

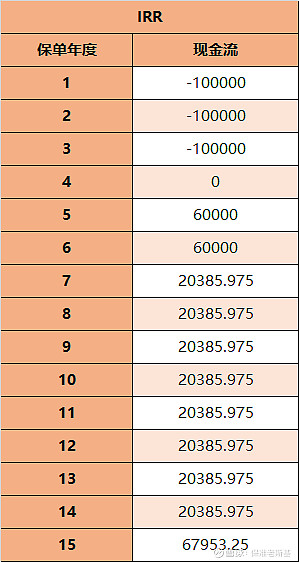

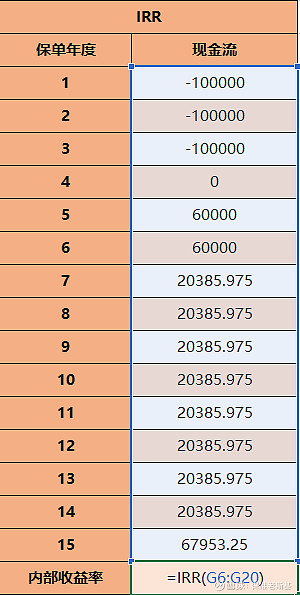

不过好在万能的excel表格中有IRR公式,计算起来非常方便,保证包学包会。那我们举三个案例,来学习一下IRR如何使用。案例一:年金险我们就以某安开门红产品XX人生的主险为例,通过IRR公式,计算出主险的真实收益率。假设30岁的张先生喜得贵子,为0岁宝宝投保了一份XX人生,每年缴费10万,交3年,保额67953.25,可以获得如下收益特别生存金:第5、6保单年度返还60%保费;生存金:第7保单年度-第14保单年度,每年返还基本保额30%;满期金:第15个保单年度返还基本保额100%。那么这种真实收益率是多少呢?

第一步:excel表格中填写现金流。交费为负数,无现金流为0,领钱为正数。

第二步:输入IRR公式在空格处输入=IRR,XX人生15年之后就到期,所以选择的现金流范围就是第1保单年度至第15保单年度。

最后得出实际年化收益率为2.11%。单就主险的收益来说,还不如余额宝来的多。

案例二:返还型保险以X安XX福儿童重疾险为例,0岁男童投保,50万保额,每年缴费4150,元,15年交,30年后返还150%保费93375元。同样我们列出1-30年的现金流:1-15年交费为负数,16-29无现金流为0,30返还为正数。

也就是说返还型XX福少儿重疾险实际年化收益率只有1.85%。如果想要同等保障,可以选择消费型重疾险,妈咪保贝年交保费只需700元。如果还想要期满返还的93375元,只需把省下来的3450元,在银行、支付宝或陆金所等平台选购一款年化收益为2.69%的理财产品,前15年每年投入3450元,30年一样可以获得93375元。

更重要的是,返还型产品出险后,保费是不会返还;而选择消费型重疾险+自己理财,出险后保险给予理赔,这笔收益也依然存在。花一份钱,干两件事,保障收益两不误~

这正是老斯基为什么不推荐返还型重疾险的原因!

案例三:分期利率双十一刚过,相信大家都有用过蚂蚁花呗,那么真实利率是下图所说的2.5%、4.5%、8.8%吗?我们通过IRR算一下就知道了。

假设你双十一使用花呗购买了1w元的产品,分6个月还,每期费率为4.5%你每期需要还款的金额=分期本金+分期手续费。也就是:10000÷6+10000×4.5%÷6=1741.67元。10000元属于透支部分属于流入,为正数;而之后每月还款属于流出,为负数。

分期是按月算的,所以1.27%为月利率,1.27%×12=15.27%为年利率。通过IRR不难看出,真实的利率并不是4.5%,而是15.27%,已经算是很高的利息了,你还敢分期吗?

老斯基说今天介绍的IRR是一个非常实用且能够清晰判断收益率高低的工具,投资理财之前一定要学会使用它。就算你是个学渣,只需要在Excel表格中列出每年的现金流,在空白处填写=irr()就可以轻松得出真实收益率。当然判断一款理财险的好坏也不能仅看收益率,还需结合各方面因素。不过在相同条件下,收益率更高的产品肯定更值得入手,学会了使用IRR,再也不怕被套路。