导 读

前三季度内房企Top10门槛高达31.5亿元;部分企业继续加大长租布局;传统商业板块迎来新一轮快速发展。

☉文/克而瑞研究中心

//////////

榜单解读

1

入榜门槛:前三季度内房企Top10门槛高达31.5亿元

2019年前三季度内房企和外资房企运营收入TOP10入榜门槛分别为31.5亿元和7.8亿元,内房企的运营收入Top10门槛比外资房企高出了23.7亿元。此外内房企运营收入Top20入榜门槛为18.4亿元,超出了外资房企Top10的运营收入门槛10.6亿元。可以看出,与稳中求胜的外资房企相比,内房企的商业拓展速度更为迅猛,未来随着内房企的商业扩张进一步加速,两者之间的差距还会继续扩大。

2

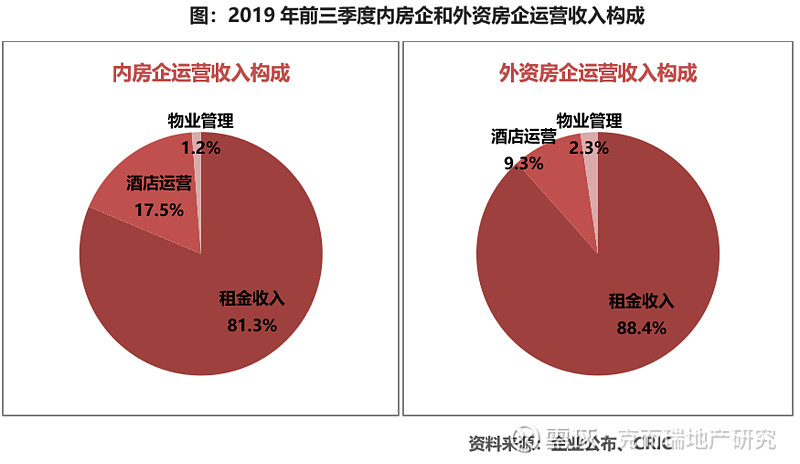

收入结构:租金收入仍为主要来源

总体而言,内房企以及外资企业中,租金收入都占据到了运营收入较大比例,其中内房企该比例达81.3%,而外资房企则为88.4%。

大多数的企业都以租金收入为主要收入来源,也有部分公司的运营收入以酒店运营为主。例如富力、金茂、碧桂园等房企,其中半年报显示富力的酒店运营占比达到了86%,而中国金茂这一占比也达到了57%。

此外部分企业继续加大长租公寓布局力度,预计未来租金中长租公寓的贡献占比也将持续增大。如中骏计划未来三到五年内开5到10万间,并希望将长租业务推向上市;而华润则表示2019年底长租公寓将达4万间。此外龙湖在半年度发布会上也表示,长租公寓依旧是其主航道业务,2019上半年已经开业6万间,全年预计开业8万间,同时维持2019年收入10亿元的目标,2020年则在20亿元以上。在利润方面,龙湖冠寓预计明年会微利,后年开始毛利率约在12%左右,重资产接近70%。

此外部分企业继续加大长租公寓布局力度,预计未来租金中长租公寓的贡献占比也将持续增大。如中骏计划未来三到五年内开5到10万间,并希望将长租业务推向上市;而华润则表示2019年底长租公寓将达4万间。此外龙湖在半年度发布会上也表示,长租公寓依旧是其主航道业务,2019上半年已经开业6万间,全年预计开业8万间,同时维持2019年收入10亿元的目标,2020年则在20亿元以上。在利润方面,龙湖冠寓预计明年会微利,后年开始毛利率约在12%左右,重资产接近70%。

3

房企商业板块迎来新一轮冲刺

三季度恰逢2019年房企中期业绩会,不少房企都提出了自己未来的商业规划,其中华润、龙湖、万达等在未来商业规模方面仍将保持较快的发展速度。如华润表示预计2019年底购物中心将达到42个,未来两三年仍是新建购物中心投入运营的高峰期,至2021年将有53个自持购物中心在营。而龙湖方面,到2020年商业项目将超过50个;万达则预计未来每年开业广场50个。

以龙湖为例,2019年上半年末龙湖已开业商场29个共计296万平方米,整体出租率为98.0%;上半年龙湖投资业务不含税租金收入为25.8亿元,较上年增长39.2%,其中商场、冠寓、其他租金收入的占比分别为81.8%、16.7%和1.5%。2019年下半年,龙湖表示将继续开业9个商场,商业运营面积预计将增加到362万平方米,开业商场达38个;2020年预计运营面积将达675万平方米,开业商场70个。早期龙湖已经拿下了85个项目,而这些项目将会在未来几年陆续推出,逐步加大龙湖商场的营业收入。

此外还有部分房企对于商业的租金收入提出了要求,其中如中海、新城、禹州、瑞安等,其中新城计划2019年实现吾悦广场租金收入40亿元;中海计划2023年其商业物业总营业收入达到100亿港元。而禹州和瑞安房地产则分别在增长率和占比上提出了要求,其中禹州计划商业板块收益率和盈利未来年化的增长不低于30%,而瑞安则希望中期目标租金收入可以达到占总收入的30%或以上。预计随着各家房企在商业业务上的不断加码,未来的商业市场竞争也将会愈发激烈。

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

克而瑞地产研究

| cricyjzx

易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续十年发布房企销售排行榜