1、 AI应用整体预期见底,苹果深度嵌入AI功能有望带动板块超跌反弹

过去一段时间市场表现:

l市场对于国内AI行业变化反应过度悲观,例如对于AI大模型成本下降,很多投资人的观点是认为大模型变卷,但实际上是创新带来的成本下降(后面会详细分析);

l市场风险偏好下降阶段,对于行业空间的判断变的保守;

l根据披露数据,AI应用相关标的的持仓已经显著下降。

当前是A股AI应用板块的基本面右侧以及情绪的底部,风险偏好修复后AI应用板块有望迎来一波新的投资机会。

图:近期字节旗下豆包在App Store全部类型中排名也攀升至第一

资料来源:sensortower,东吴证券研究所

2、 从苹果WWDC看AI应用变化

库克描述的苹果使用AI原则——不止于人工智能,而是个性化智能。“必须足够强大,能在各种要紧事上帮到你,也必须直观易用,还要深度整合到产品的使用体验中。更重要的是,它必须能懂你,并以你的个人情境为基础,比如日常安排、人际关系、沟通交流等。”

全新的个人化智能系统Apple Intelligence:为iPhone、iPad、Mac等一系列硬件产品提供各类AI功能,与iOS、macOS等系统紧密结合。利用用户的端侧个人信息来让AI真正成为一个了解用户的个人助手。

不同于多个独立APP中单独集成AI带来割裂的使用体验,苹果系统级AI能够理解用户个人情景,它可以根据用户的个人数据,当前打开的页面等背景,调用多种Agent能力理解用户的需求,并完成用户的目标。

l比如当用户说想去为家人接机时,它可以同时调用邮件里航班资讯等一系列信息,并调出地图告诉用户行程。

l比如用户在填写驾照号码时,直接呼出Siri,它会在照片App中找到之前拍摄的带有驾照号码的照片,自动识别提取出驾照号码,并自动为用户完成填写。

l比如AI生成文本摘要、文字等功能,用户不用专门打开一款App或网址,然后复制粘贴、来回倒腾,而是直接在文本编辑界面即可呼出这一功能。比如说,写邮件时编辑框内选中文字即可调用系统级的AI相关功能,生成后的文字会直接填充在编辑框中。

苹果AI能力基本覆盖了所有重要的原生应用,并且作为系统级的AI,苹果的AI功能可以在APP中进行调用,让用户无需切换,就可以几乎无门槛使用到AI功能。

lSiri+AI:和系统深度整合,更个人化、更智能。作为一个可以采取行动的智能体,可以调用各种APP内的功能,跨应用使用。 1)可以记住上下文对话; 2)支持打字,此前只能语音; 3)基于大模型能力,可作为知识库使用,但目前还只能回答对苹果功能的问题; 4)明年还将更新屏幕内感知功能,可以理解屏幕上发生的事情和信息,比如用户收到朋友发送的地址信息,只需要对Siri说“将此地址添加到联系人卡片”,Siri就会执行操作。 5)官宣和OpenAI的合作,Siri可以直接调用ChatGPT。同时用户可在iOS系统中免费直接调用ChatGPT,且不用创建账户。若用户已有账户,可以进行关联。ChatGPT的融合会在今年稍后上线。此外,ChatGPT不会是唯一一个和苹果合作的大模型公司,苹果表示将整合多个AI外部模型,避免用户需要在不同App间切来切去。

l苹果邮箱+AI: 1)加入rewrite功能,可以根据用户选择的语气、格式,智能生成多个版本的文本供选择。 2)提供总结功能,并把临期最重要的事件自动放到最上方。

l图片+AI——Image Playground :可以选择动画、插图、手绘三种风格和不同主题来创作图像,可以在其他App中调用这一功能。

l相册+AI :1)魔力笔刷功能,即用生成式AI更改照片; 2)提升了搜索能力,可以用自然语言找到相册中某一个具体照片,甚至可以在一个视频里找到特定的段落。

怎么看Apple Intelligence的影响:在苹果生态中打通的AI能力,邮箱、相册、siri等各类原生应用直接集成AI功能,让用户几乎无门槛使用到了AI功能,向C端用户潜移默化普及AI功能,凭借苹果广大的用户基础,将提升社会的AI化水平。WWDC 2024有望成为苹果AI创新周期的起点,系统级的AI也为第三方应用AI创新提供土壤。

3、 从Deepseek看国内模型的优化创新持续超预期

Deepseek引领国内大模型API价格下降,他的创新性在三点:

lDeepSeek-V2设计了一种称为MLA的注意力机制。MLA通过低秩key-value联合压缩,实现了比MHA更好的效果并且需要的kv cache要小很多。

lDeepseek采用 DeepSeekMoE 架构,这是一种高性能 MoE 架构,能够以更低的成本训练更强大的模型。

l针对性的进行了AI infra的优化。

基于这些技术的创新,其他的大模型想在短期实现类似Deepseek同样的输出效率+效果下的价格是有难度的,但对于推理降价我们认为是行业趋势,对于C端应用的普及起到加速作用。过去一年半时间,国内模型在缩小和海外模型的差距,在模型降本增效上的优化值得骄傲。

表:国内外主流旗舰大模型测评基准分数及API价格

资料来源:智东西,东吴证券研究所

4、从AI社交产品出发,看应用的能见度在显著提升,数据也证明了产品逻辑和商业模型

l理解AI技术对于大模型产品的价值:除了模型的预训练(决定能力上限),AI社交产品对于微调的依赖也比较高,娱乐产品的卖点很大程度来自微调,大模型的意义在于具有千人千面的生成能力——当前的AIGC产品,正如2012年上线的今日头条(千人千面的分发能力)。

l理解AI社交产品的演进路径:AI社交产品的本质是AI小说,下一步有望延续互联网的发展趋势,延伸到图片和视频领域,形成千人千面的图片和视频生成,AI娱乐产品的成长路径远比2023年清晰。

l理解AI社交产品的短期制约:短期问题是在于赛道空间,AI社交产品当前的天花板仍然是在于门槛不低,长时间文字聊天的门槛比较高。

l理解AI社交产品的商业化潜力:当前的AI社交产品商业模型健康,已经探索出可持续的商业模型。

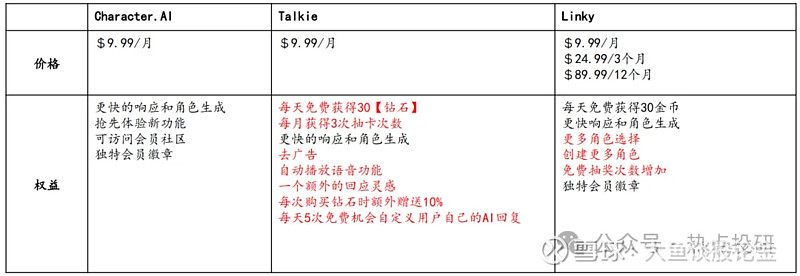

表:3款主要AI社交产品的付费订阅方案对比

资料来源:Character.AI,Linky,Talkie,东吴证券研究所

其他AI产品的本质与此类似,产品的逻辑、商业模式愈发清晰!

当前时点我们依旧非常看好年中AI终端板块成为电子的投资主线,主要源自于三方面的因素:

1、催化多:二季度有一大批电子公司同比环比业绩都不错,5-6月科技方向催化多、有业绩的公司性价比还不错。我们看到11号苹果开发者大会发布了AI智能套件,随后股价也创下了历史新高,再早一点,5月下旬微软在AI PC操作系统和生态的布局也是引起了不错的反响,我们对后续无论笔电还是手机推出AI功能的产品期待都很高。

2、逻辑好:一方面国内外大模型持续升级、百花齐放,另一方面无论是基础设施建设还是大模型升级,都需要最终落实到AI终端产品。可以看到从高通、Intel,到苹果、联想等,全球科技大厂均加快布局各类AI终端核心硬件的步伐,行业变化肉眼可见的加速。

3、有基本面:换机带来的销量提升和核心环节价值量升级的双重拉动带来一系列的投资机会,我们看好AI终端生态加速成熟后,对下游新需求的创造能力,从产品角度来看,AI手机、AI PC及各类新型AI产品有望百花齐放,从零组件升级角度来看,处理器、存储、散热、结构件等核心环节有望持续升级带来价值量提升。

所以综合来看,我们重点推荐三条主线

1)苹果积极布局AI终端,传统手机、电脑等产品有望迎来AI赋能,同时叠加MR眼镜等新兴生态加速,苹果产业链各环节代表公司有望引领技术升级,且估值性价比很高;

2)AI PC这半年来的催化密集,CPU+操作系统+品牌+零组件生态不断发展,关注存储、结构件、散热、组装等价值量显著提升的环节;

3)各类终端厂商大力布局AI产品,包括AI安防、AI家居、AI音箱、XR眼镜等,应用场景的拓展及新需求的创造有望带来销量和盈利能力的双重提升,

围绕AI终端深度报告的研究层面和具体标的,我们把三条主线展开汇报一下:

1)AI手机

上半年主要围绕安卓和华为阵营,要强调的是,与其说AI手机拉动硬件升级,不如说几个安卓头部品牌的手机新机,整合了大模型和AI交互的功能,从而推动用户的换机意愿,再进一步拉动供应链的边际改善,比如,三星S24的海外热销和华为P70备货加速、4月上市,安卓产业链一季度的业绩表现是非常不错的,为AI手机产业链开了个好头。区别于安卓手机,从集成大模型和AI应用作为切入点,而苹果会把手机的每个零组件当做是边缘计算的媒介而不断进行升级迭代,比如前几年的UWB空间感知模块、到去年3D成像模块、到今年的麦克风交互模块,硬件端不断升级迭代,同时持续增加自身移动端处理器芯片的性能。刚才良卫总也强调了,苹果是从系统层面的集成了AI应用,而不是某个单独APP,苹果是把芯片、硬件、系统、应用、生态都串联起来,理解和思考用户需求并呈现,来实现之前我们经常在AIPC上强调的可以实现跨应用程序执行AI指令的功能。后续结合现成的大模型像OpenAI或者结合自身强大的用户数据资源构建自己的边缘计算模型,整个软硬件的AI生态的构建和未来对应用场景的开拓是非常值得期待的。我们也注意到,苹果AI套件只能在iPhone 15Pro和max,以及M系列芯片的pad和电脑应用,所以后续如果想用到AI功能,会刺激一波换机的需求。

从AI手机端的零组件变化上看,主要体现在核心处理器和存储芯片的升级,同时带动了散热需求的提升,特别是散热这边,iPad Pro强调了增加石墨散热片用量,安卓旗舰机更是把石墨和VC均热板的复合方案作为未来的主流方案。

标的的角度现阶段我们更看好苹果产业链上面一些,既有业绩又有估值性价比,同时又配合苹果AI布局做出方案创新的公司:立讯精密(组装)、歌尔股份(传感器及智能硬件)、东山精密(FPC)、蓝思科技(防护玻璃)、领益智造(功能件)、水晶光电(光学元件)、统联精密(精密结构件)、中石科技(散热方案)等。

2)AIPC

我们认为跟手机相比,PC的AI生态周期会放量更快,我们看到从处理器到品牌厂商,各环节的巨头从去年四季度开始都在不断公布自己的AIPC产品的布局和发展规划,比如联想去年10月公布的第一款AIPC产品,到上个月微软宣布将旗下AI助手Copilot全面融入Windows系统,搭载Windows 11的 AI PC 6月起在微软和戴尔、联想等合作伙伴设备中陆续上市,特别是首批Copilot+PC搭载高通的桌面处理器骁龙X Elite 芯片,是微软从X86架构向ARM架构迁移的一次重大动作。接连的发布会也是不断带来大家对产业链的关注度和期待。AIPC主要可以关注两个方面,一个是换机潮带动的PC总盘子增长,本身AIPC的大背景也是在PC的周期下行结束,出货量开始恢复的阶段,在叠加上AIPC的催化,后续的换机潮有望加速。另一方面,我们认为今年是AIPC元年且渗透率有机会快速提升,相应的,像存储、电池、内外部轻量化结构件和散热功能件,规格方面都会有显著的升级,零组件带来的机会是比较多的。标的的角度我们更关注跟联想、华为等代表品牌的AI PC深度合作且价值量有显著提升的公司:比如镁铝合金轻量化结构件的春秋电子、散热模组方案的中石科技、ODM头部厂商华勤技术等,以及整机品牌厂商联想集团。

3)除了手机PC以外的各类新型智能硬件领域

像耳机、音响、智能家居、安防、MR眼镜等智能硬件结合AI的交互和智能化功能来创造增量需求,带动产业全面扩容。标的的角度一方面我们关注做AI终端的品牌上市公司,AI终端应用的铺设带来盈利空间的提升,如传音、漫步者、海康威视、萤石网络等公司;另一方面关注像歌尔股份这类在AI终端零组件有深度布局的公司。

风险提示:产业进展不及预期,市场系统性风险等