#

0、写在前面

在《股市进阶之道》一书中,作者把股票一共分为4种类型:

1、当前优势型

对于此类股票,作者说又把它分为2小类:

①同质化行业:通过当前优势肃清市场,取得很高的市场占有率,大幅度拉升整个行业的盈亏平衡点;

——调味品行业属于这种,但是,目前$海天味业(SH603288)$ 的市场占有率还有待提升,可参考日本的经验;

②高度差异化行业:一家公司难以获得很高的市场份额,所以,企业可以通过2种方式获得竞争优势:强化自身个性化因素、兼并收购。

2、低谷拐点型

我本人对此类股票非常感兴趣。对这种股票,一般需要有很好的耐心。

先看书中的解释。作者把这类股票的特点总结为2点:

①陷入经营的低谷,甚至会持续一段时间;(海天味业符合这一特征)

②但是由于某种重大因素变董,出现了向上的拐点,可以是业绩增长,也可以是ROE的增长。(海天味业目前还没有看到此类重大因素的出现)

其中的原因,作者也总结为2点:

①行业持续性低迷/景气轮换;

②企业自身战略偏差/经营弱点还没有修复

如果是行业低迷,那么,这种低迷迟早会过去。调味品行业不会过时,并且海天味业的产品价格,是要低于$千禾味业(SH603027)$ 的,餐厅为了节省成本,会选择价格更低的公司。

目前海天味业更多地受制于行业低迷的因素。

3、未来优势型

这种公司的识别难度很大,也就是大家津津乐道的成长股。但是,从长远来看的话,钧哥认为海天味业可以划分为此类——大盘成长股。

作者将此类企业的特点总结为3点:

①企业处于生命周期的初中段——行业有广阔空间、自身潜力大。

调味品行业的集中度依然会持续,强者恒强,小企业只会被大企业吞掉。调味品是生活必需品,谁能把成本压缩的更好,谁的规模能做的更大,谁就能更好地活下去。

②企业已针对行业最关键的矛盾,建立了差异化的竞争壁垒——放到此行业,不就是谁的品牌更好、谁的成本更低、谁的规模更大吗?

③企业当前的绩效还没有充分反应竞争优势

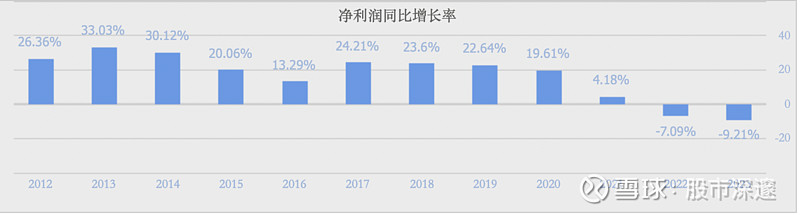

海天味业的净利润近两年陷入了负增长,但是,钧哥在之前的文章已经分析过了,海天味业的业绩未来很有可能重回正增长,虽然增长的速度相比于之前,肯定会下滑。

对于此类成长股,钧哥也是非常喜欢的,A股市场目前其实存在很多这样的公司,比如$恒瑞医药(SH600276)$ ,美的集团,等等。

4、高峰拐点型

此类企业从当前优势型转化而来,一般在行业景气了很长时间、绩效处于历史高点时出现。

5、何时买入?

既然知道了海天味业目前属于低估拐点型,那么,需要什么时候买入?

书中给出2个指标:

①导致经营绩效差的因素被解除

②行业性亏损变成行业全面景气之时(景气来临之前的低PB时)

在看PB的时候,最好跟同行业的其他公司比,同时,和自己历史PB进行比较。

因此,当消费行业复苏之时,买入海天味业是最佳的时候。