这是钧哥分析$海天味业(SH603288)$ 系列文章的第二篇。从【经营特征】的角度进行分析。

海天味业跌去了5000亿,你手里的股票还需要捂多久?这家公司到底还值得买吗?会沦落成第二梯队的股票吗?

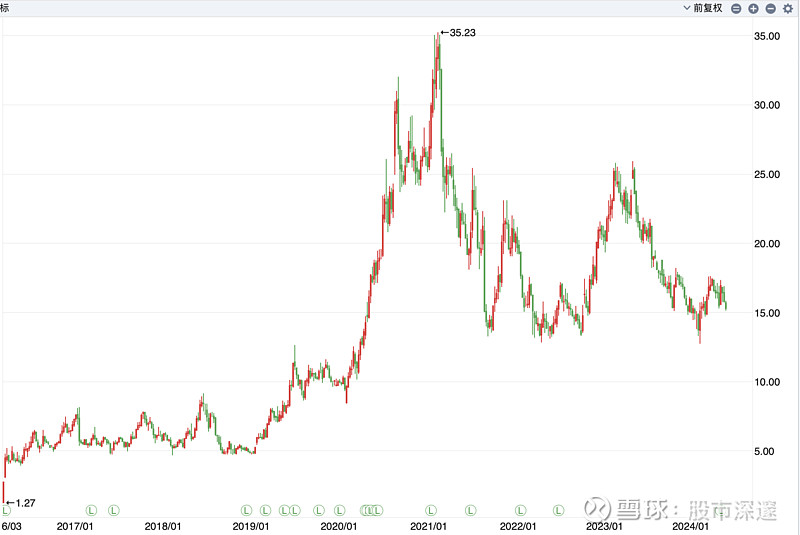

钧哥认为是不可能的。在看到海天味业跌跌不休的同时,我们同样需要看到,它的对手$千禾味业(SH603027)$ ,似乎也没有好到哪里去。以下是千禾味业的股价走势。

所以,你在担心什么呢?如果你是价值投资者,有什么值得你焦虑的呢?

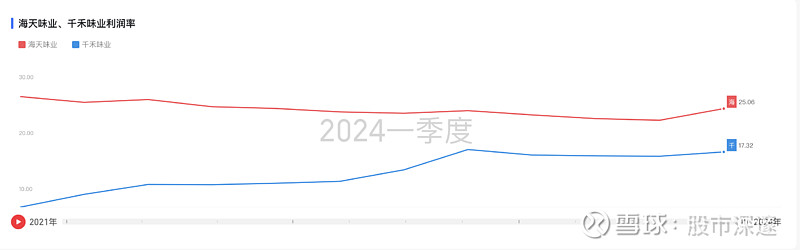

1、海天味业和千禾味业的利润率、周转率比较

调味品行业属于生活必需品,其中的企业是【低利润低周转】模式。

“低利润高周转”就是说,虽然这家公司每笔交易赚的钱不多,但它的资金或存货流转得非常快,因此整体而言,它可能还是能够创造可观的利润和收入。

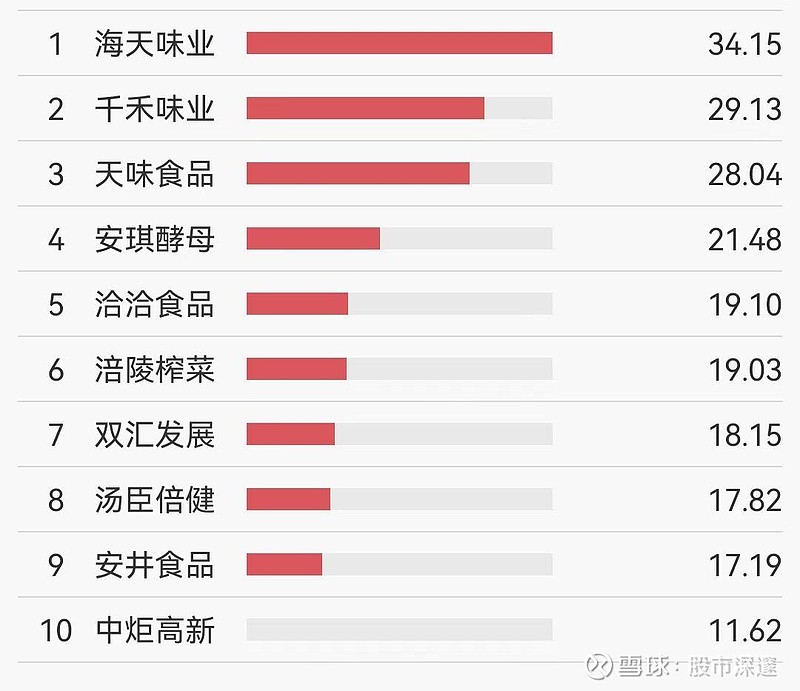

①从2021年到2024年一季度,海天味业的利润率都是高于千禾味业的。

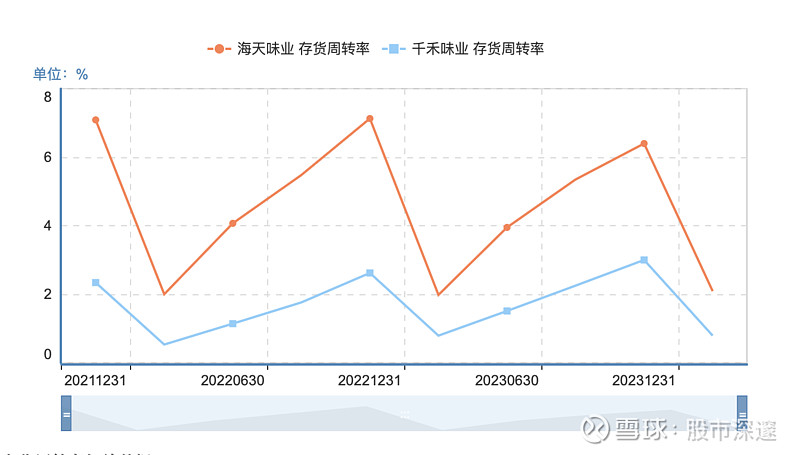

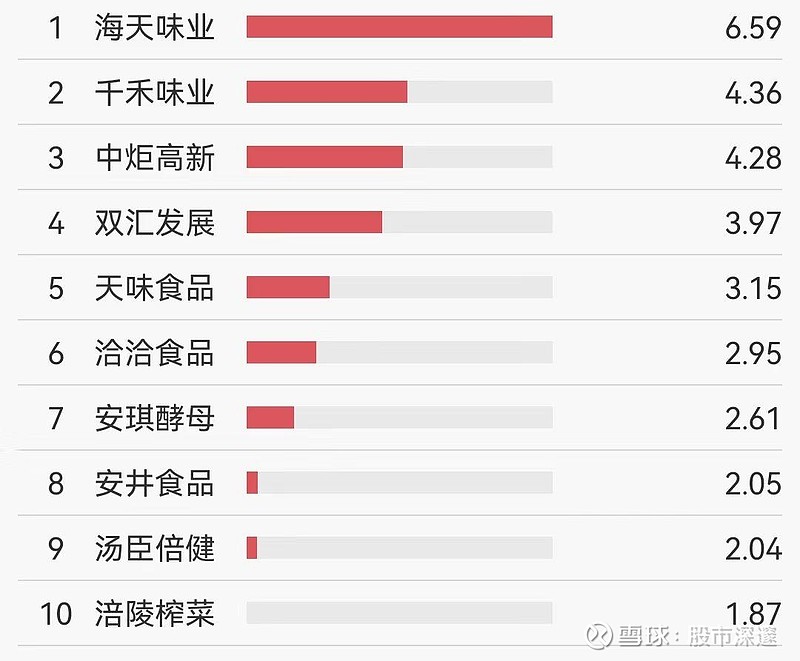

②2021年到2023年12月,海天味业的存货周转率都是高于千禾味业的。

【存货周转次数】是衡量企业存货管理效率的重要指标,它反映了企业存货的周转速度和销售效率。较高的存货周转次数通常意味着企业能够更有效地管理存货,降低存货占用资金,提高资金使用效率,从而有助于增强企业的盈利能力和市场竞争力。

很多时候,同行业的企业比较才有意义。我们可以看到,即使海天味业的存货周转次数近年在下滑,但是,比他的对手还是好了很多。

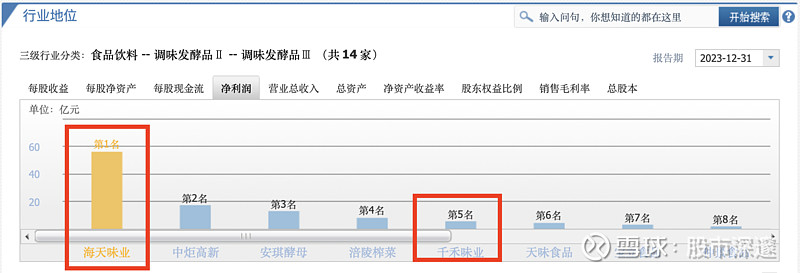

2、行业地位

海天味业2023年的年报中说道:

公司继续保持在调味品行业的龙头领先地位,产销量均超过 400 万吨,名列行业 第一。

中国品牌力指数 2023C-BPI 榜单显示,海天蝉联酱油(连续 13 年)、酱料(连续 4 年)、 蚝油(连续 4 年)行业第一品牌。

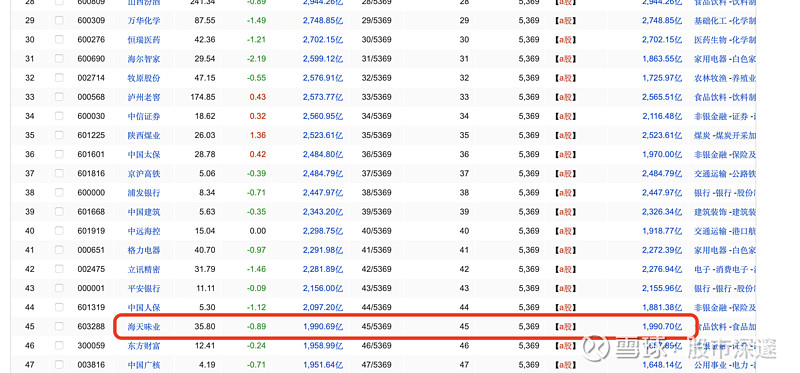

①看一下市值:

海天味业即使跌去了5000亿,它的江湖地位似乎还是很稳的,目前还是所有A股里面的45名。而在市值方面,千禾味业,真的不用再比较了。

②看一下净利润:

由于海天味业的大体量,净利润比行业内其他公司,可不是高了一点点?钧哥想问的是,这种差距,真的是一年两年可以【显著减小】的吗?

3、调味品行业是否会经常洗牌?

如果一个行业经常洗牌(比如科技行业),作为小投资者,买的股票就会很危险,你不知道哪天你手里的股票就变得一文不值了。

关注调味品行业的投资者应该都很清楚,这个行业是很难被洗牌的,海天味业经过了这么多年的发展,已经坐稳了行业第一的位置,哪那么容易就被颠覆?

4、DCF三要素衡量经营特点有无硬伤?

DCF三要素指的是经营存续期、现金创造力、经营周期定位。

专业分析师对于经营存续期的分析,也是模棱两可的,更何况是普通散户。所以,这一点咱们基本上不要去看了。

最核心的还是在于现金流。

尤其是“现金流净额与净利润的比例”:该比例越高,说明企业的净利润转化为现金流的能力越强。但具体多少才算“安全”并没有一个固定的标准。一般来说,如果这一比例能够长期保持在1以上(即现金流净额大于净利润),那么企业的财务状况通常是比较健康的。

大家可以手动自己计算一下,可以看到,近几年海天味业的现金流情况有多下降。那么,在这种情况下,如果投资者很担心的话,就需要回到公司的年报里去寻找原因了,一般会做出解释。

DCF三要素还需要看看经营周期。

钧哥可以明确地告诉大家,海天味业目前属于典型的【低估拐点型】。

①公司目前陷入了一些经营低谷(年报的管理者经营分析里面明确说了)并且还会持续一段时间;

②但是,公司出现了向上的拐点,业绩增长有恢复 的迹象,ROE同样有提升的迹象;

目前整个行业处于低迷周期,不仅仅是海天味业,调味品甚至整个消费行业,都不是很好。在这样的大环境下,作为中小投资者,比拼的就是耐心。

我们需要评估:海天味业是否存在被压抑的某种巨大价值?并且这种压制的因素正在逐渐地消退?

大家如果能好好思考一下这个问题,就能做出到底敢不敢买的决定。

第一:海天味业存在哪些被压抑的某种巨大价值?

第二:这种压制的因素是什么?它为什么在消退?

5、估值分析

其实钧哥已经给大家分析过海天味业的估值了,并且已经得出结论,是严重低估。

但是有朋友在评论问,海天味业的PE一直都“高高在上”,你这能说它被低估?

其实,我们看企业的估值,是要比较起来看的。以下是海天味业和其他相关企业的PE以及PB比较:

其实,我们可以看到,在同行比较中,所有投资者给出的最后的结论是,依然给海天味业最高的估值。这还是能说明一些问题的,比如,和同行业其他公司相比,大家一致性地看好海天味业。

但是,仅同行对比还是不够,还需要和自己的过去对比。

不管是市盈率PE还是市净率PB,海天味业的估值目前都属于极低的位置。

对于这么安全的公司,你现在还不敢买,那你要等到什么时候呢?

是要等到它已经涨了30%或50%之后吗?

那个时候,你还有多少获利空间呢?