1、写在前面

本文将严格按照【企业分析框架】对$美的集团(SZ000333)$ 进行深入的分析。这是钧哥对$美的集团(SZ000333)$ 进行深入解读的第一篇。

钧哥按照5大框架进行分析,分别是:市场前景、竞争格局、经营特征、财务特征,以及企业素质。

美的集团是一家消费电器、暖通空调、机器人与自动化系统、智能供应链(物流)的科技集团,提供多元化的产品种类与服务。【成功的多元化】是美的集团和格力电器最大的区别。

本篇聚焦于“市场前景”。

2、从国际经验看,行业容易诞生大市值企业

美的集团早已经走出国门,成为了全球化的白色家电企业,它本身就是国际经验。

白色家电本身就是个容易诞生大市值企业的行业。

3、集团业务的国际化

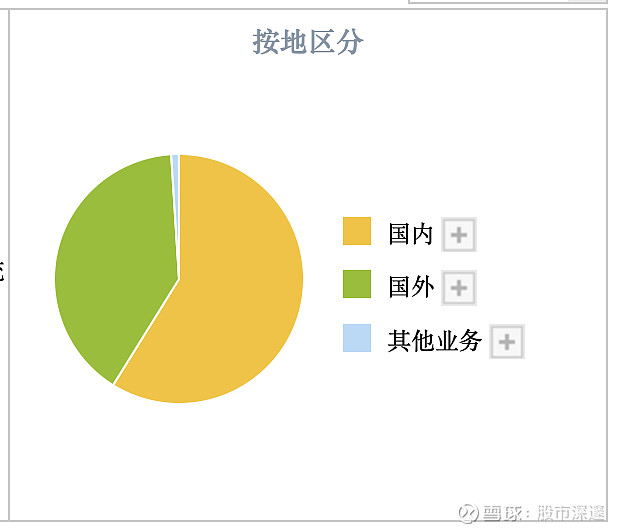

前面已说过,美的集团早已走出国门,在国内白色家电即将饱和的情况下,美的海外业务占比40.3%

而美的集团最大的对手——格力电器,海外业务仅占比12.15%

4、集团业务的分散化

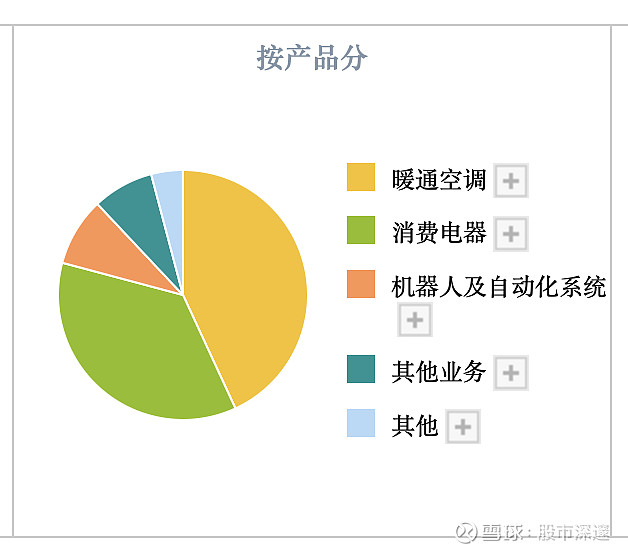

从美的年报可以看到,美的集团的业务是在多年前已经多元化,目前来看都已经取得了不错的成绩。尤其是【机器人及自动化系统】,这一定是美的集团未来的主要增长点,即使现在来看对盈利的贡献还不太大。

谁都知道,未来的时代的人工智能的时代!

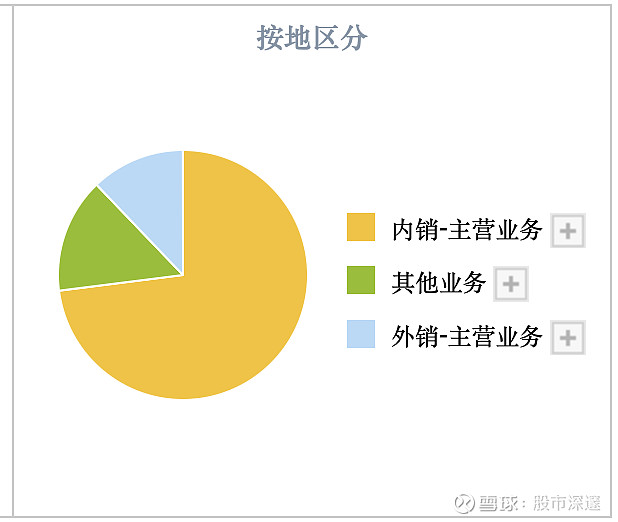

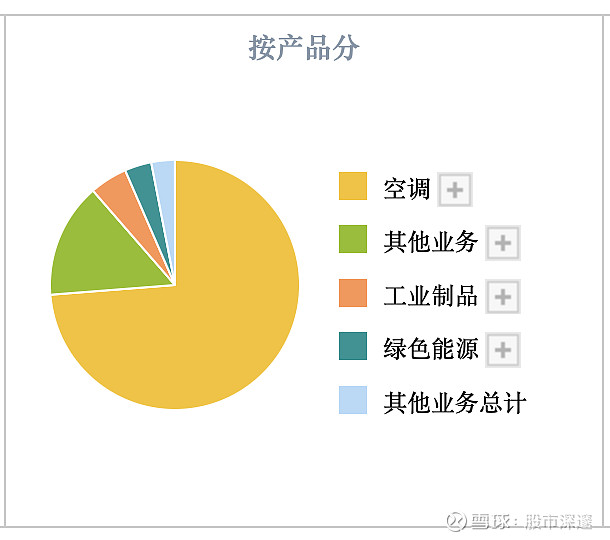

而格力电器的主营构成分析如下,空调占比73.76%,产品过于单一。

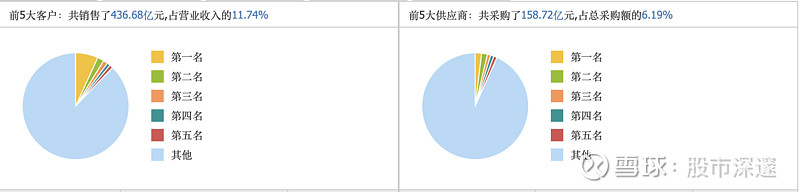

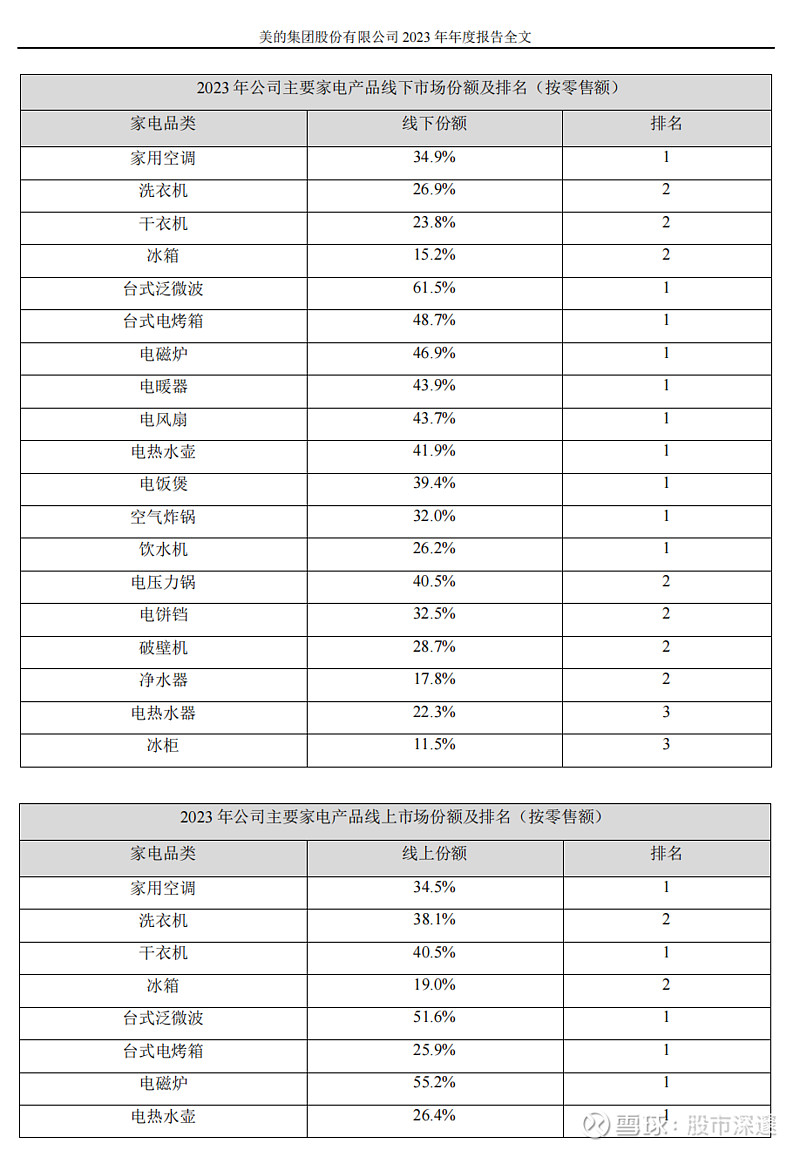

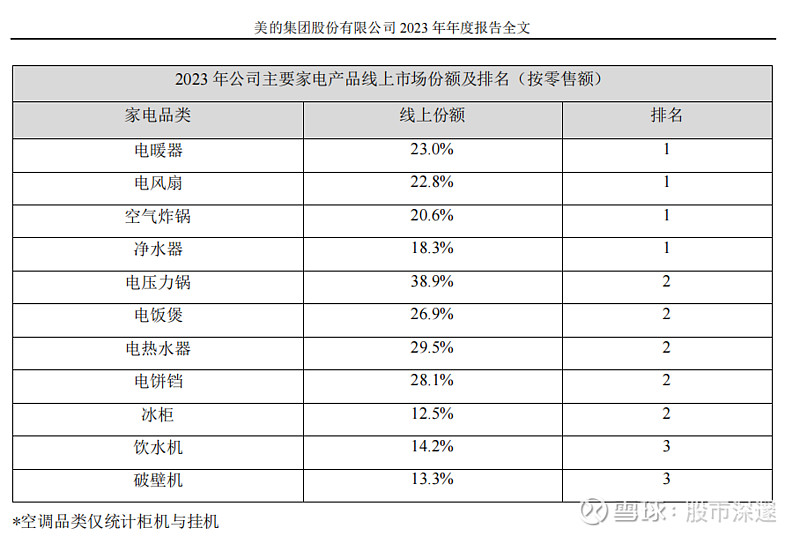

5、公司在产业链占有优势地位

前5大客户:共销售了436.68亿元,占营业收入的11.74%前5大供应商:共采购了158.72亿元,占总采购额的6.19%

所以,美的集团不存在客户一家独大的局面,也不存在供应商一家独大的局面。言外之意就是,客户和供应商越分散,企业越具有话语权,因为不会把鸡蛋放在同一个篮子里。

6、公司拥有长期发展战略,并且具有足够的资源(市场地位)

通过阅读美的集团的年报,我们是能够感受出当局的野心的。钧哥给大家截屏了2023年年报的一个段落:

最主要的是,美的集团拥有达成野心的资源,依靠什么——依靠的是它的行业地位!

7、美的集团依然是大盘成长股:两大依据

①靠在饱和的市场中持有更多的占有率:虽然国内白电市场接近饱和,但是,美的集团的全球化战略,能够持续挖掘客户(不够要考虑到地缘政治和国际因素)

②靠持续挖掘客户新的需求:前面说过,美的集团走的是多元化战略,并且在【机器人与自动化行业】、【智能建筑科技行业】持续发力,这是格力电器完全无法比的优势。

买股票看的是企业的未来!格力电器在过去是超级大牛股,但是,未来呢?建议大家多看看格力电器和美的集团的年报,尤其是【管理层讨论与分析】部分,里面含有大量的信息。

大市值企业,只要足够优秀,市值可以不断被突破。全球已经有大量的优秀企业说明了这一点。

8、最后,我们需要思考一下,$美的集团(SZ000333)$ 未来10年营业规模和利润能够达到什么水平?弹性有多大?

这是一个主观性很强的问题,我们只需要保证大致正确,然后找到它的关键驱动因素,就够了。

9、预告

钧哥准备在雪球深耕,等条件达成之后,把自己熟悉的企业做成专栏,到时候把美的集团放在专栏里。

感谢大家的关注!

中国的资本市场刚刚起步,未来大有可为。在这个过程中,钧哥希望能给大家分享更多优质的内容,和大家一起进步。

【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】