1998年4月1日进入股市,刚入大学,金牛座满脑子想着赚钱,没想到真的改变了自己的命运,财富自由。炒股26年,前16年浑浑噩噩,从封闭式基金到开放式基金,资产重组到疯炒ST,从成交量12亿到10000亿,股票、基金、期货、权证、期权,什么都玩过,07年大牛市都是赚了亏,15年掘得第一通金,股灾后又面目全非,痛定思痛,改价值投资,15年底全仓买入茅台五粮液,坚持到22年1900元全部卖出,空仓2年,期间小打小闹,2月前觉得茅台调整3年,又到买入时间,再次1650元全仓茅台买入,准备持有8-10年,看看是否还能10倍。我认为,茅台在10年内会出现3种情况,产量翻翻,出厂价和建议零售价翻翻,市盈率翻翻,正好8倍,股市情绪的疯狂还可以加个BONUS,卖出价13200-16800元。

人的一生只需要富一次。

慢慢变富。

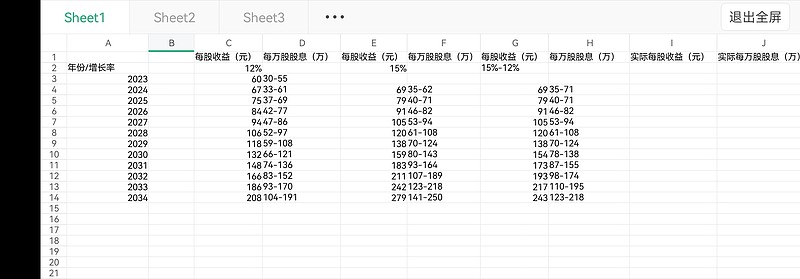

自己简单列了个表,茅台10年12%或15%增长后的业绩及每1万股分红。

$贵州茅台(SH600519)$

全部讨论

近期茅台一直在风口浪尖,总结下:

1.白酒本就有一定的周期,和大环境基本一致,12年塑化剂的时候鬼故事比现在要多,经济好了,茅台又会风光起来的。

2.本次的风波一定程度是好事,推动了分红、市值管理、提高建议零售价的动力,我也在相对低点加了些仓位。

3.今年还是看两点,特别分红和提高建议零售价,说不定都有惊喜。

短期是市场化,长期是国际化,大国崛起是关键,就这点而言,赌茅台就是赌国运,其实说来说去就几句话。

支撑茅台不断增长,短期是市场化,长期是国际化,大国崛起是关键,就这点而言,赌茅台就是赌国运。

国九条就大蓝筹而言肯定利好,最主要看退市的执行情况,究竟是真刀真枪还是防空炮,可以看看再说,不着急下结论,有一个观察点很好,那就是对$浙江国祥(SH603361)$ 的处理和对相关人的处理。茅台还是那样,今年就等两条,特别分红和提高建议零售价。

茅台公布了23年年报,整体完全在预料中,极稳,有几点可以说说:1.分红还是519,今年最大的看点应该还是会有特别分红。2.最大的利好是24年预计增长15%,那一般会落在17-20之间,超预期,但经过前两年直销比例和结构调整,空间已很小,那提零售价希望就很大,那就像以前估计的那样,一年提出厂价,一年提零售价。