iPad版本使用图解参考:网页链接

$易车(BITA)$ 简介

易车创建于2000年,主要为汽车用户提供互联网资讯服务,并为汽车厂商和汽车经销商提供互联网营销解决方案,公司业务包括新车消费门户易车网(bitauto.com)、二手车交易信息平台优卡网(ucar.cn)以及汽车行业数字营销服务公司—新意互动。2010年于纽交所上市;

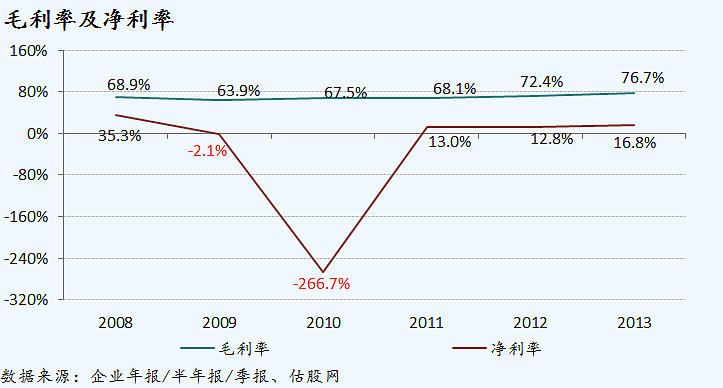

2013财年公司总营收为人民币14.39亿元,净利润为人民币2.41亿元,净利润率为16.8%。截至2013年9月30日,公司拥有员工2,139人。

营收概述

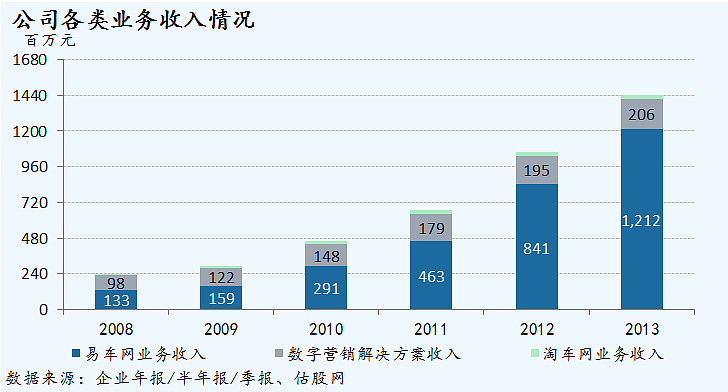

2013财年公司总营收额为人民币14.4亿元(2.38亿美元),包括广告订阅营收12.3亿元和代理服务收入人民币2.06亿元,总营收额同比增长36.2%,营收增长主要是由于易车网广告业务、EP平台业务增长所致,其中:

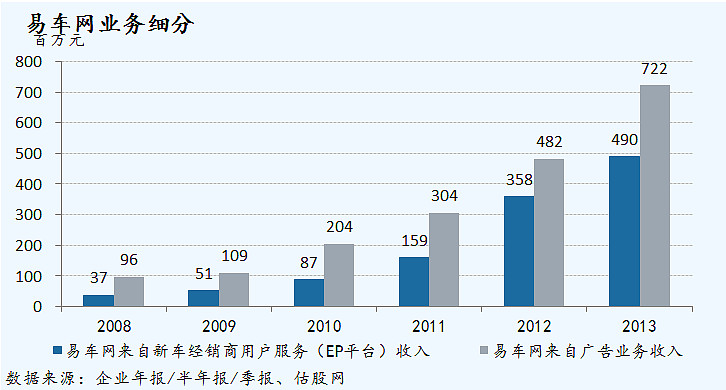

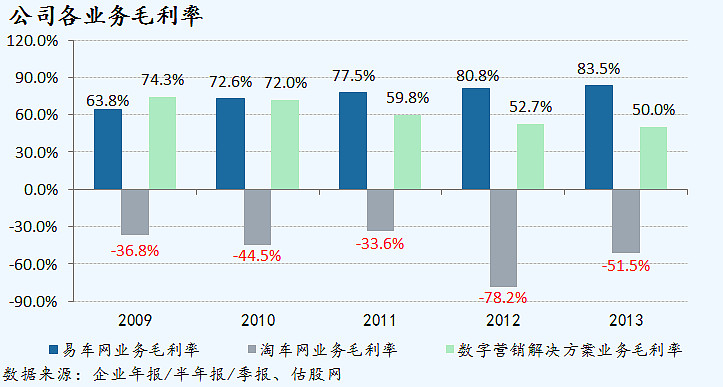

易车网广告业务营收额为人民币7.22亿元,同比增长49.7%,业务增长主要是由于易车网品牌认可度提高以及主要客户支付广告费用增加所致,而易车网广告业务成本为人民币9,450万元,较一财年的人民币7,150万元增长32.0%,主要是由于促销活动的员工成本增长、直接成本以及内容成本的增加所致。该业务营收成本占营收额比为13.1%,而2012财年该比例为14.8%;

易车网EP平台业务营收额为人民币4.90亿元,同比增长36.8%,增长主要是由于付费用户增加以及月度付费额增长所致。EP平台业务成本为人民币1.05亿元,较上一财年的人民币9,000万元同比增长16.6%,主要是由于支付给合作网站以对客户的汽车定价及提供促销信息。该业务经营利润为人民币3.85亿元,同比增长43.5%,这一增长趋势与该业务营收增长一致

淘车网业务营收额为人民币2,700万元,同比增长0.4%。该业务营收成本为人民币3,300万元,较上一财年的人民币3,850万元下滑14.5%。该业务2013财年运营亏损额为人民币1,120万元,而上一财年经营亏损人民币1,690万元;

数字营销解决方法业务营收额为人民币1.03亿元,较上一财年的人民币9,200万元同比增长11.7%,该业务营收增长主要是由于直接产生营收的服务成本占总服务的比重上升所致。该业务的经营利润额为人民币1.03亿元,较上一财年同比增长0.3%。

经营费用及盈利概述

2013财年:

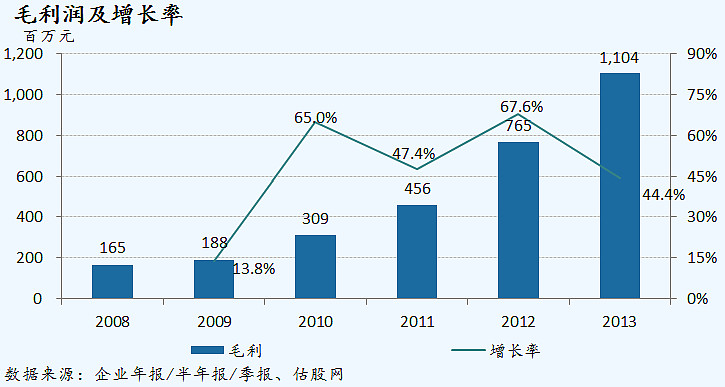

运营成本为人民币3.35亿元,较上年同期的人民币2.92亿元增长14.7%。成本占总营收比为23.3%,而上年同期为27.6%;

毛利额为人民币11.0亿元同比增长44.4%;

销售及行政管理费用为人民币7.49亿元,同比增长34.4%,增长主要是由于销售及行政管理人员增加以及员工工资及福利提高加上公司搜索引擎营销费用提高所致;

产品开发费用为人民币1.04亿元,同比增长94.1%,费用增长主要是由于产品开发人员和相关费用增长所致;

运营利润额为人民币2.51亿元,同比增长63.3%,运营利润增长主要是由于业务的可伸缩性和运营效率提高所致;

所得税费用为人民币2,230万元,而上一财年为人民币1,890万元,所得税费用增长主要是由于可纳税的利润增长所致;

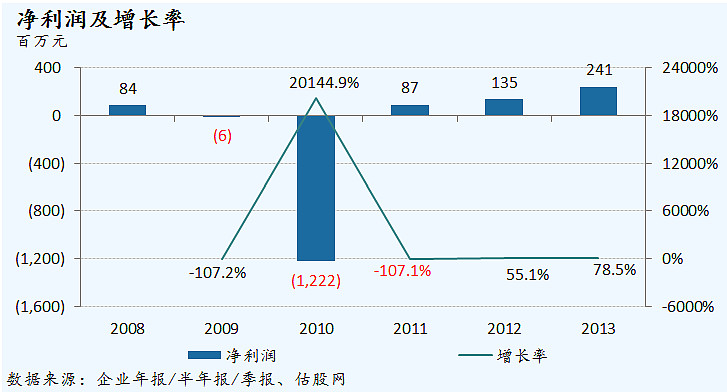

按照国际财务报告准则(IFRS)公司利润额为人民币2.41亿元,同比增长78.5%。基本及摊薄每ADS盈利为人民币6.07元和人民币5.74元;

按照非公认会计原则(Non-GAAP)公司利润额为人民币2.63亿元,同比增长77.3%。基本及摊薄每ADS盈利为人民币6.63元和人民币6.27元;

财务报表附注要点

截至2013年12月31日,公司持有现金及现金等价物合计人民币11.08亿元,而截至2012年12月31日,公司持有额合计人民币6.004亿元。

业务展望

易车公司预计2014年第1季度营业收入介于人民币3.26亿元和人民币3.36亿元之间,同比增长约为36.1%至40.3%;

易车公司预计2014年第1季度按照非公认会计原则(non-GAAP)摊薄每ADS盈利约为人民币0.85元至人民币0.90元之间,同比增长约为51.8%至60.7%。

可比上市公司

$汽车之家(ATHM)$ $Autobytel(ABTL)$ $搜房(SFUN)$

@方舟88 @群超