iPad版本使用图解参考:网页链接

$艺龙(LONG)$ 简介

艺龙(eLong),是一家在线旅游服务提供商(OTA),1999年在美国创立,2004年在纳斯达克上市。通过网站、24小时预订热线以及手机艺龙网三大平台,为消费者提供酒店、机票和度假等全方位的旅行产品预订服务。

2004年,全球著名旅游服务品牌Expedia行使其认股权证,股权增加到52%,成为艺龙的控股股东,艺龙与Expedia紧密合作,利用自身的国内旅游服务网络和Expedia丰富的海外旅游资源互相整合,相辅相成。

2011年腾讯通过向艺龙投资约8,440万美元购买了艺龙新发行股份后,占艺龙总股份数的约16%,成第二大股东。

经营概述

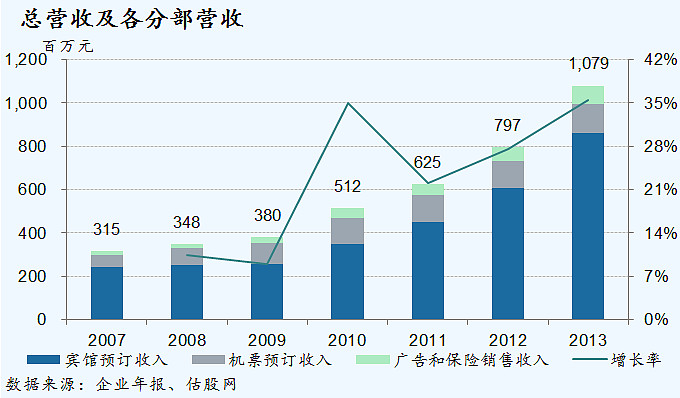

截至2013年12月31日,艺龙2013年财年总营收为人民币10.79亿元,比去年同期的7.97亿元增长了35%;

其中,酒店预订服务营收为8.85亿元,比上一年的6.08亿元增长了41%;

机票预订服务营收为人民币1.35亿元,比上年的1.24亿元增长了9%,酒店预订和机票预订业务收入的增长来自于预订体量的持续扩大,一定程度弥补了由于佣金费率降低所造成的损失;

其它营收为人民币8,590万元,比上年的6,510万元增长了32%,其他业务收入主要来自于广告收入和保险收入,这一部分业务占总收入的约8%,基本保持了较为平稳的发展态势;

对于一直处于领先地位的酒店客房间夜数量增长率放缓,主要由于(1)随着去哪儿网、美团网等网站开始发力酒店团购业务,2013年团购市场的竞争更加激烈,原本作为艺龙酒店预订一大增涨动力的团购业务,现在已经渐渐地拖累艺龙;(2)在营销方面,以往艺龙酒店在线营销方面主要是依赖百度和去哪儿网,随着去哪儿网的转型,艺龙从去哪儿网及百度获得的流量转化纷纷下滑;

从去年一季度至今,去哪儿网为艺龙提供的酒店分销量已从10%下降到5%;

去年四季度酒店客房间夜数量增长率为48%,酒店预订业务净营收增长率为25%,这一数据已经低于携程的55%和37%;

这也是近两年艺龙与携程争抢酒店预订业务以来,艺龙酒店客房间夜数量增长率首次低于携程;

目前艺龙处于骑虎难下的状态,如果艺龙仍旧被价格战拖累,而无新的应对策略,其前景恐难乐观;

但管理层并不打算改变现行的经营策略,并表示艺龙未来仍旧坚持只专注于酒店预订领域,以成为国内拥有最多酒店预订资源,且价格最实惠的平台为目标;

未来二线互联网企业选择向百度、阿里和腾讯三巨头站队已成大势所趋,在百度丧失大量流量的艺龙,希望其二股东腾讯依靠微信在移动端上为艺龙的酒店预订引导流量。

酒店房间预订业务方面

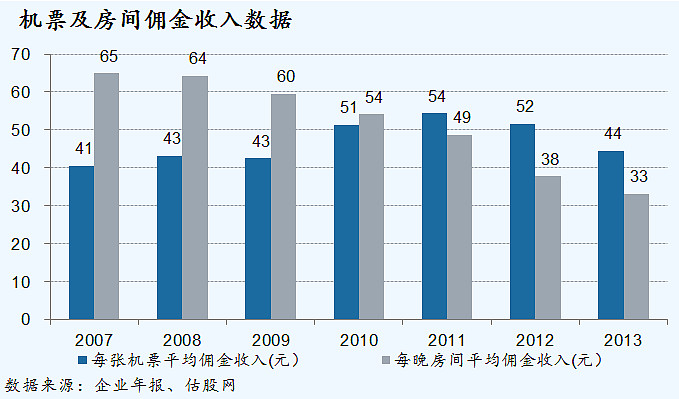

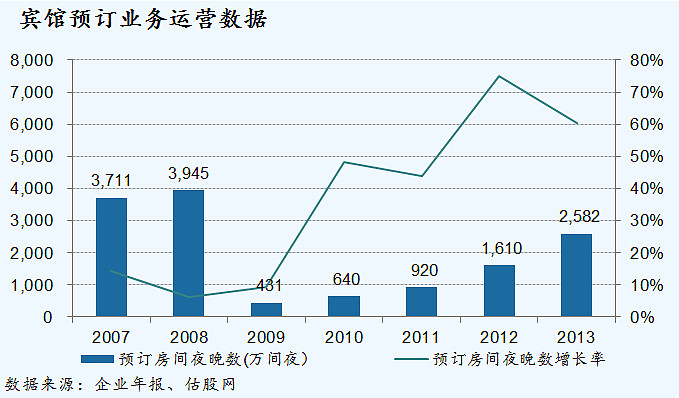

2013年全年房间预订夜晚数量2,580万间夜,较去年同期增长60%,相比2012年75%的增幅有所下滑;每间房间每晚平均佣金收入33元,较去年38元有所下滑,近年来由于行业内部激烈的竞争,价格战导致每间房间每晚平均佣金收入出现持续的大幅度下滑;

客户端酒店预订数量在2013年第四季度占到总预订数量的30%,艺龙在移动端预订方面优势明显;

机票预订业务方面

2013年全年机票预订数量为303.4万张,较去年同期增长26.42%,增幅也较2012年的4.35%有很大程度的改善;

每张机票平均佣金收入44元,较去年同期的52元有所下滑。

与携程距离拉大

成立之初,艺龙与携程的模式与业务线几乎如出一辙,但比之携程的稳定发展,艺龙先后经历了高管持续“换血”、业绩持续亏损等风波,直到现任CEO崔广福上台,取消商旅、度假等业务,专注酒店业务后,艺龙一度扭亏为盈;

但好景不长,去年如火如荼的价格战让艺龙陷入进退两难的境地,若促销则耗费成本,若不促销则流失客源。艺龙选择了前者,这也让艺龙短暂的扭亏只能昙花一现。

盈利概述

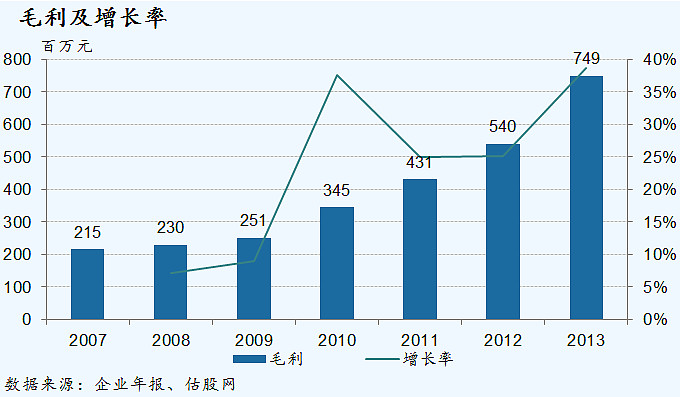

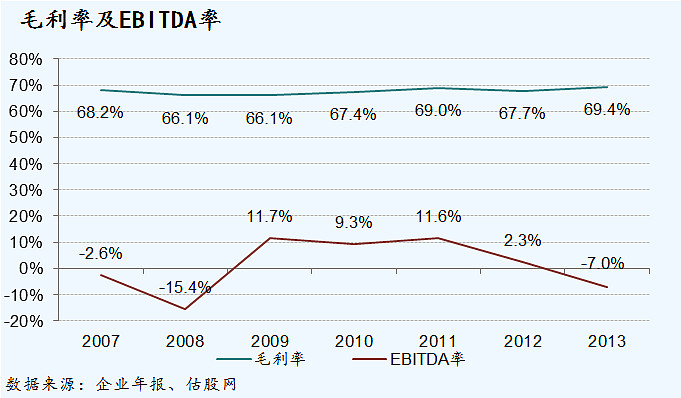

艺龙2013财年毛利为7.49亿元,较去年同期增长38.7%,综合毛利率69.4%,较去年同期67.7%有所提高。

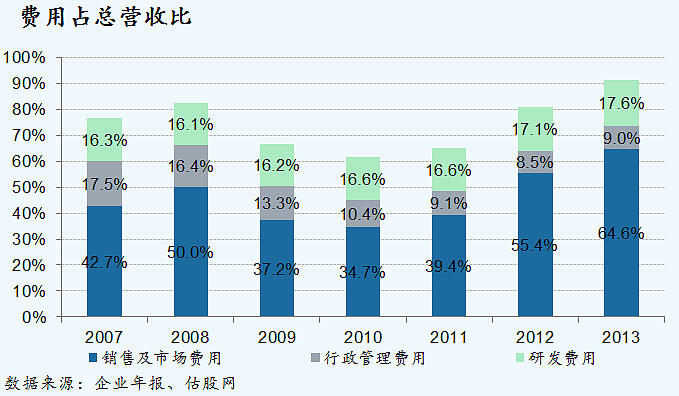

期间,销售及市场费用6.52亿元,较去年的4.12亿元增幅达到58%,占总营收比例也由去年同期的55.4%攀升至2013年的64.6%;此外,行政管理费用9074万元,较去年的6297万元增长44%,占总营收比例也增长至8.98%;研发费用1.78亿元,较去年同期的1.27亿美元增长40%,占总营收比例上涨至17.65%。这一系列费用的增长一方面说明艺龙在线上线下业务整合布局方面有较大力度的投入,另一方面也说明行业内部竞争的激烈,如何突破收入和成本目前的瓶颈将是艺龙在未来将要面临的巨大困局。

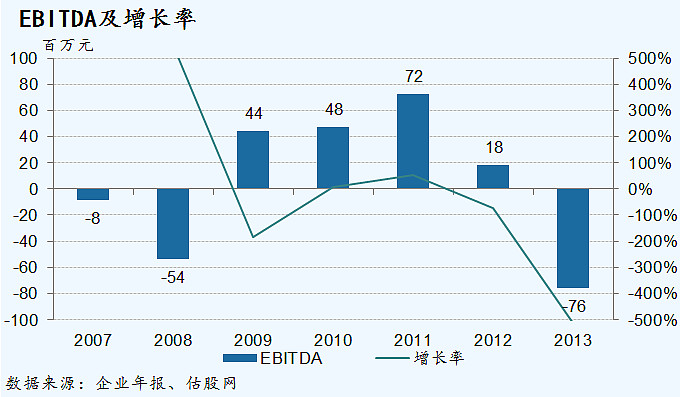

艺龙2013年全年净亏损为人民币1.68亿元,去年同期净利润为人民币50万元,净利润的亏损一方面来自于酒店预订行业各企业之间激烈的价格战导致的收入的减少,另一方面来自于线上线下整合业务过程中所投入的销售及行政管理费用和研发费用的大幅度上升。

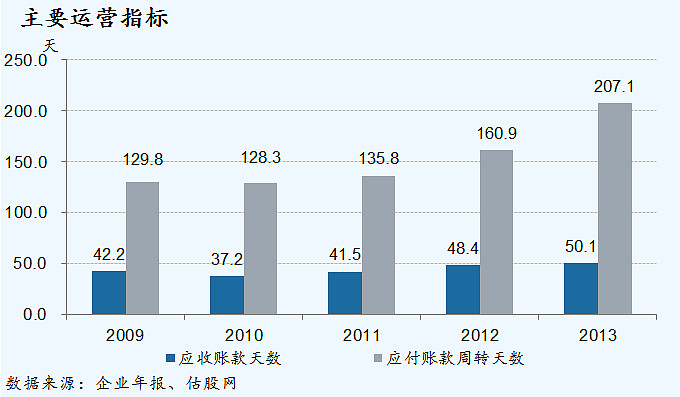

主要运营指标

截至2013年12月31日,艺龙所持有的现金和现金等价物、短期投资以及限制性现金共计为人民币20亿元,多数以人民币形式存放。

经营计划

艺龙仍然将专注于酒店预订业务,大力发展移动客户端的业务量,“移动酒店战略”已上升为艺龙最重要的战略,进一步加强改善移动客户端客户体验,并将火车票预订纳入其业务范围,同时将与微信支付相结合,争取在这一细分领域对行业龙头携程实现超越。

基于行业的特点及行业内部鱼龙混杂的混乱局面,预计价格战将会持续,艺龙对将要到来的又一波价格战表示信心满满。

可比上市企业

$Priceline(PCLN)$ $去哪儿网(QUNR)$ $Expedia(EXPE)$ $Orbit International (ORBT)$

$Travelzoo(TZOO)$ @方舟88