使用图解参考:网页链接

$Dollar General(DG)$ 简介

多来店(Dollar General)为美国知名之连锁零售店,以低廉、货品优良见称,以供应日常的民生用品为主: 包括健康美容品、包装食物、清洁剂、家庭用品、文具、玩具、季节性货品、衣服及家用纺织品如毛巾及床单等;

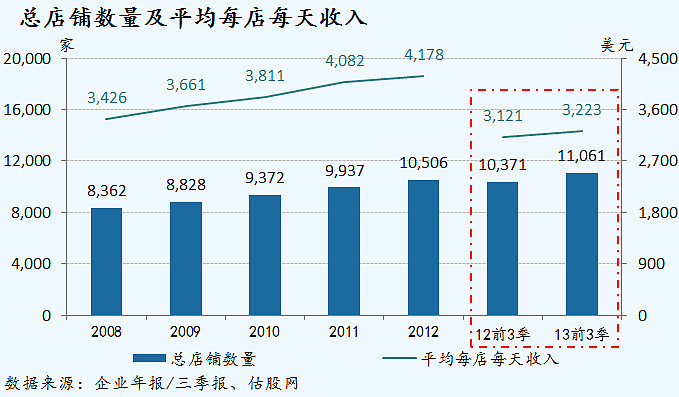

以门店数量计算,是美国最大的折扣零售商,截止至报告期末共有门店11,061家,覆盖40个州,并主要位于美国的南部、西南、中西及东部地区;

门店坐落地区均为较小的社区,以避开与沃尔玛直接竞争,却与其他“一美元店”直接竞争,如“塔吉特”、“家庭美元店”及“美元树”直接竞争;

严格意义上,多来店并非“一美元店”,因为其销售商品零售价大多介于1~10美元之间;

公司于1968年上市,但于2007年6月被以私募股权巨头KKR(Kohlberg Kravis Roberts)领头的财团以73亿美元(22美元每股)全面收购,其中KKR占股85%;

在被私有化2年以后,于2009年11月13日重新上市,为KKR带来30%以上的收益,并为其成功案例簿中添加了闪亮的一笔。

经营概述

总体而言,2013年对公司的核心客户群是较为艰难的一年,主要表现为失业率高企、个人所得税的升高、员工福利的消减以及对未来医疗保险的不确定;

由于购物节日较为集中在第四季度,因此一般而言,公司第四季度营收及毛利较前三季更好;

但由于今年感恩节及圣诞节之间的销售天数少了6天,对第四季度的销售收入有一定的负面影响;

自第二季度成功引入烟草产品以来,虽然对毛利率造成一定的负面影响,但为公司带来了更多的销售以及客流量,管理层表示引入烟草产品是成功的举措;

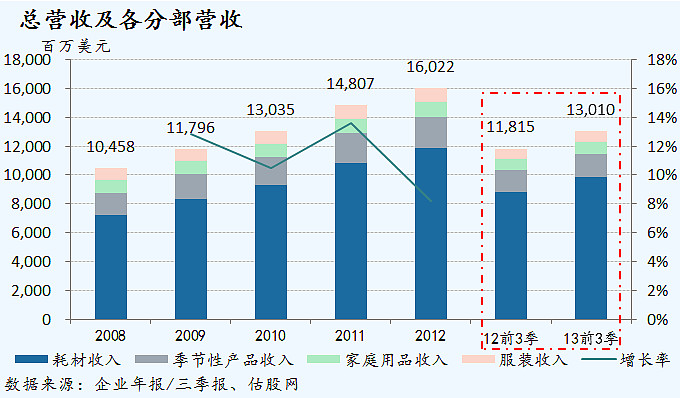

2013年前三季度实现营收130.1亿美元,同比增长10.1%,其中大部分收入来自于已有店面,其他部分收入来自新开店面,但被关闭的店面所抵消;

共新开门店577家,改造或搬迁门店534家,关闭门店22家;

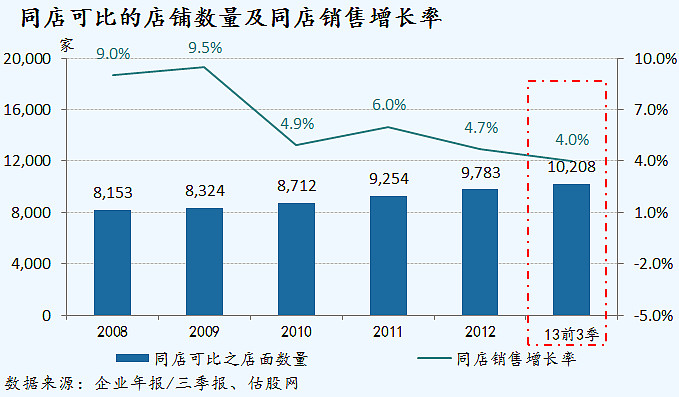

同店可比的店铺上升至10,208家,销售额达121.4亿美元,同店销售增长率延续放缓态势;

其中第三季度销售同比增长10.5%至43.8亿美元,同店销售增长4.4%,按年算平均每平方英尺销售收入为220美元。

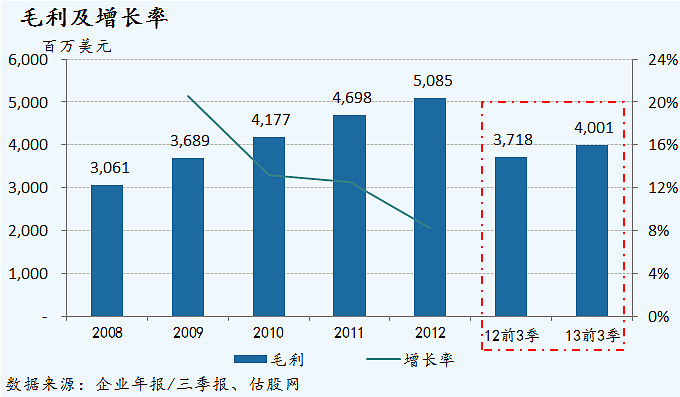

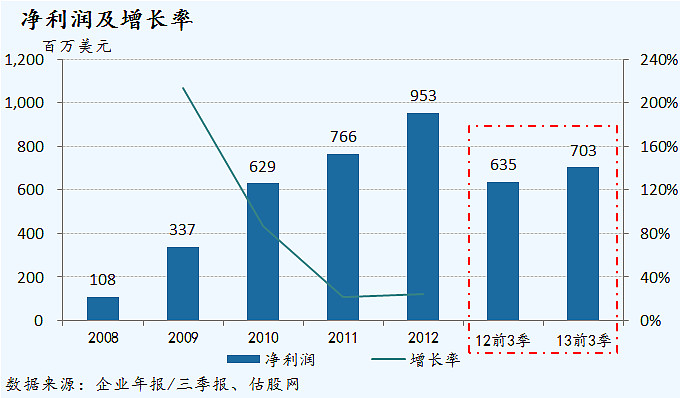

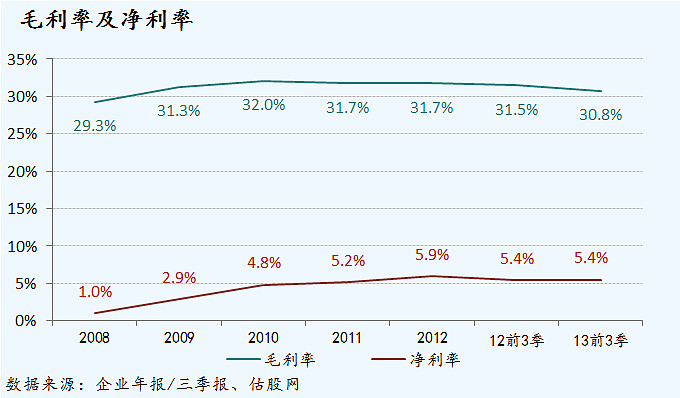

盈利概述

毛利率进一步下滑,主要由于(1)产品结构中毛利率较的产品占比较大,如烟草产品及易腐产品;以及(2)提高了存货折损率和加大了促销力度;

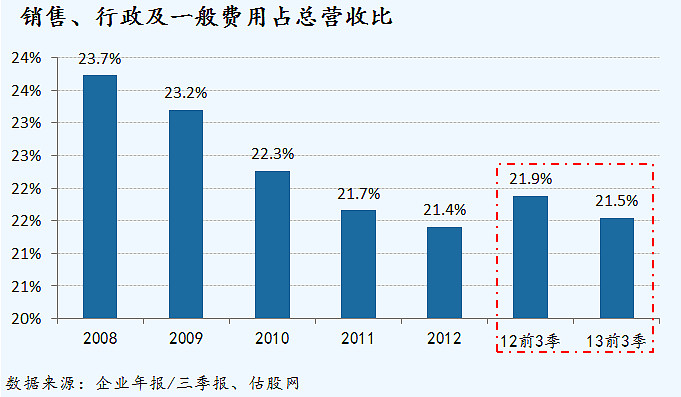

SG&A(销售、行政及一般费用)占比有所下滑,主要由于人工成本上升不及销售收入的增长;以及员工激励及员工福利费用的减少;

利息费用下滑,主要得益于今年完成一系列措施,以低息的借贷置换此前的负债。

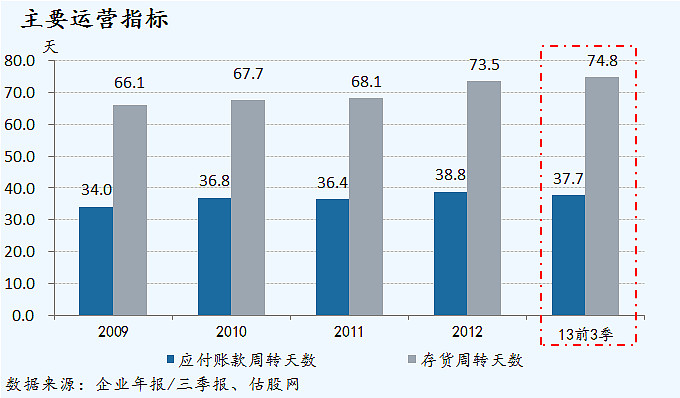

主要运营指标

于2012年7月12日发行利率为4.125%,5亿美元的优先票据,并于2017年到期,每半年一付,付息日期为每年的1月及7月的15日;

于2013年4月11日发行(1)利率为1.875%,4亿美元的优先票据,并于2018年到期;(2)利率为3.25%,9亿美元的优先票据,并于2018年到期;付息日期均为每年的4月及10月15日;

于10月份,通过出售并租回233家自有门店回笼2亿美元,预期该部分资金主要用于2014年的股票回购;

前三季度花费4.44亿美元用于资本开支,其中1.67亿美元用于门店的升级,改建及搬迁;1.03亿美元用于开设新的租赁门店;8,600万美元用于分配中心的建设;6,500万美元用于自建或收购新门店;1,700万美元用于信息系统的更新;

股票回购计划

自2011年12月开始股票回购计划以来,共以13亿美元回购2,710万股股票(平均回购价格约为49.97美元);

第三季度通过了增加10亿美元以用于回购股票的决议,为公司历年来最大的单一回购授权决议;

加上通过出售并租回233家门店所回笼的2亿美元,共有12亿美元可用于回购股票。

公司展望及经营计划

预期2013年全年收入同比增长10.0%~10.5%,同店销售增长4.0%~4.5%;

资本开支预计在5.5亿~6.0亿美元之间,比此前减少2,500万美元;

维持于全年开设650家新门店、改建及搬迁约500家门店的目标;意味着第四季度将新开设73家门店,改建及搬迁门店16家;

2014年将新开设门店700家,改建及搬迁约525家现有门店,销售面积将增长6%~7%;

可比上市企业

$Family Dollar(FDO)$ $Dollar Tree(DLTR)$ $沃尔玛(WMT)$ $塔吉特(TGT)$