估股网原文链接:网页链接

$诺斯罗普格鲁曼(NOC)$ 简介

诺斯罗普•格鲁曼公司(Northrop Grumman Corp)组建于1994年,是诺斯罗普公司收购格鲁曼公司后组成的;

公司为世界领先的军工生产厂商,最大的雷达制造商和最大的海军船只制造商。作为一家高科技公司,公司主要为美国政府和国外的军方以及商业客户提供系统同化,防卫电器和信息技术的创新解决方案;

公司业务主要涉及空气动力学研究及飞机产品制造、飞机配件及主要设备、计算机系统设计、轮船制造及修理、汽车及客车制造、航天科学;

公司军工代表产品:B-2隐形轰炸机,E-2预警机,E-8预警机,E-10预警机,EA-6电子战机,KC-30加油机,X-47无人战机,“全球鹰”无人机,“火力侦察兵”无人直升机,F14“雄猫”舰载战斗机,“尼米兹级”航空母舰,CVN21未来航空母舰,“朱姆沃尔特级”驱逐舰,“弗吉尼亚级”核潜艇,“先进海豹输送系统 “,“大黄蜂级”两栖突击舰,LHA-6未来两栖突击舰,“圣安东尼级”两栖船坞运输舰,“海上安全巡防舰”,“艾拉特级”护卫舰;

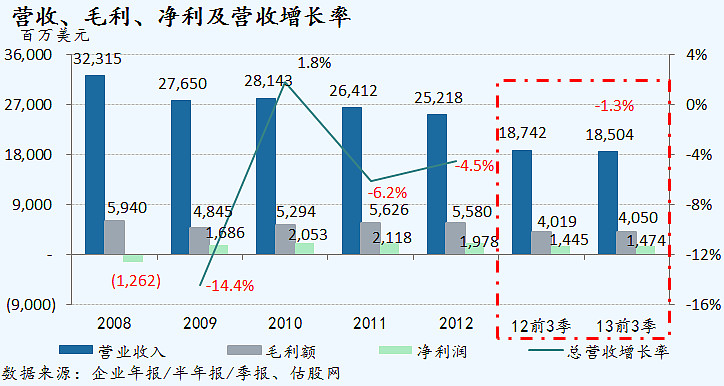

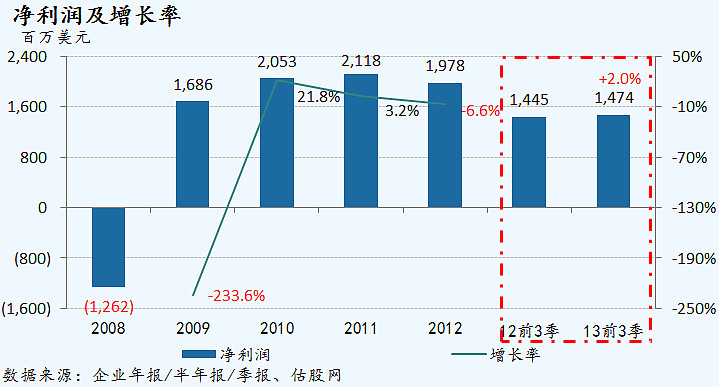

2012财年总营收额为252.18亿美元,净利润额为19.78亿美元,净利润率为7.8%;

截至2013年9月,公司拥有员工68,100人。

营收概述

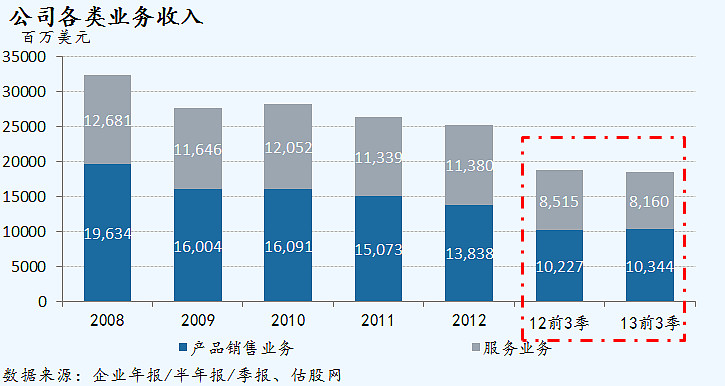

2013财年前3季产品销售额下降主要是因为航天系统产品销售下滑,但部分被信息系统及电子系统产品销售增长所抵消;

航天系统产品销售下滑主要是因为某些无人驾驶项目销售额下滑,但部分被电子系统产品销售量增长及信息系统新获得的产品合同所抵消;

产品成本同比下滑主要是与航空系统的某些无人驾驶项目的销售下滑一致,但部分被电子系统产品销售量增长以及新获得的信息系统产品合同所抵消;

服务销售额下滑主要是信息系统和技术服务的一些项目服务销售额下滑;

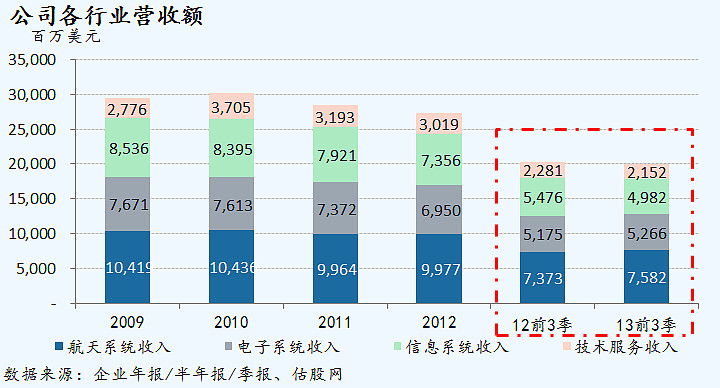

航空系统销售额同比增长主要是由于载人、无人及太空军用飞机销售量上升。载人军用飞机销售量增长主要是由于F-35项目以及B-2项目交货量上升;无人机销售量上升主要是由于产能提升,包括NATO AGS项目,但部分被全球鹰项目的产量下滑所抵消;太空领域销售额增长主要反映出JWST和AEHF项目中军用机销售量增长,但部分被限制性的项目下的产量减少所抵消;

电子系统销售额增长主要是由于国际、战术传感器以及太空项目的销售量增长,但部分被导航及海事系统、激光系统以及红外对抗项目销售量下滑所抵消;

信息系统销售额同比下滑包括了公司分部间抵消分部转移至企业共享服务分部的7,500万美元。不包括该项资金转移,该分部销售额下滑8%,主要是由于融资水平及项目完成的水平较低;

技术服务销售额同比下滑主要是由于KC-10及ICBM物流项目减少以及打造产品组合的努力也相应减少所致。

经营费用及盈利概述

行政管理费用占总营收比为9.3%,较上年同期的9.0%上升0.3个百分点;

有效税率为31.6%,较上年同期的33.7%下滑2.1个百分点;

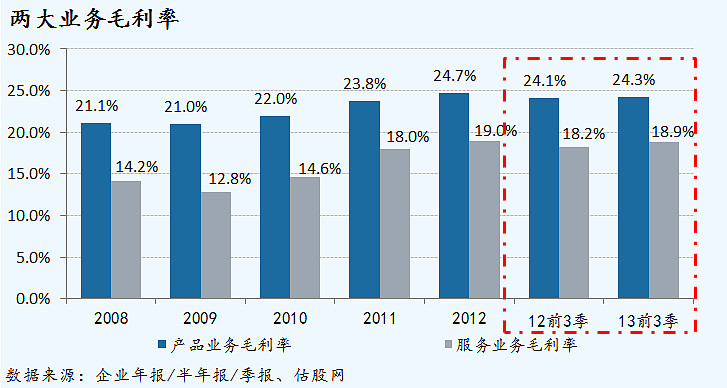

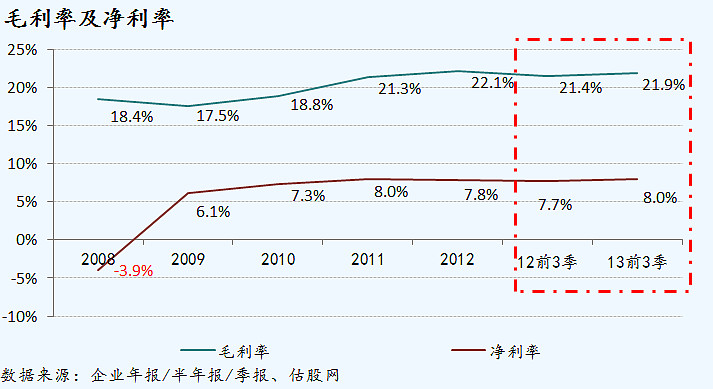

2013财年前3季毛利额同比增长0.8%,而毛利率较上年同期的21.4%上升0.5个百分点;

净利润额同比增长2%,而净利润率较上年同期的7.7%上升0.3个百分点。

财务报表附注要点:

截至2013年9月30日,公司持有现金及现金等价物合计49.44亿美元,而截至2012年12月31日,公司持有额为38.62亿美元;

截至2013年9月30日,公司长期负债额为59.28亿美元,而截至2012年12月31日,公司负债额为39.3亿美元。

资本结构

2013年5月15日,公司董事会宣布一项40亿美元的股票回购计划;

该回购计划将开始于2013年9月,届时将完成2010年的回购计划;

截至2013年9月30日,根据该计划已回购总计1.96亿美元的股票,剩余38亿美元的股票未进行回购,该回购计划将于公司使用完所有的回购资金为止;

2013年第二季度期间,公司发行了28.5亿美元的无担保优先债券;

公司将净收益的一部分用于赎回于日2014年及2015年到期的8.5亿美元的无担保优先债券,剩余部分将用于企业的债券偿还、实施养老金计划以及企业运营资金;

2013年8月,公司订立了一项新的5年期的累计17.75亿美元的优先无担保信用。

业务展望:

根据公司前3季业绩表现,公司预期2013财年总营收额约为244亿美元,EPS将介于8至8.15美元之间;

经营现金流将介于23亿美元至26亿美元之间,自由现金流将介于19亿美元至22亿美元之间;

展望未来,鉴于政府预算环境影响,预期2014财年公司总营收额将会下滑,而公司业绩最大限度的下滑主要取决于政府预算决定;

2013财年公司短期业务受到混乱的预算情况所影响,未来一年情况也将会相同;

相反地,公司预期长期业务受到的影响会小很多,政府预算环境到来了一些不确定性;

由于一些项目的取消及重组,公司业务将不会遭到任何大的破坏或终止。

可比上市公司:

$洛克希德马丁(LMT)$ $克瑞拓斯安全防卫(KTOS)$ $雷神(RTN)$ $

@群超 @方舟88