周末闲着也是闲着,于是又找了一些数据对比三家煤炭公司,巴哥一有点东西总是忍不住愿意和大家分享,好在我是乐于分享的人,文章里面这些数据整理是需要大量时间的,这其实就是创造价值的一种体现,很多人根本没有时间去思考这些,或者干脆不愿意花这个精力,但是,你知道,投资就是要对购买的生意有更多的理解。

好了,闲话不多说了,进入主题时间。

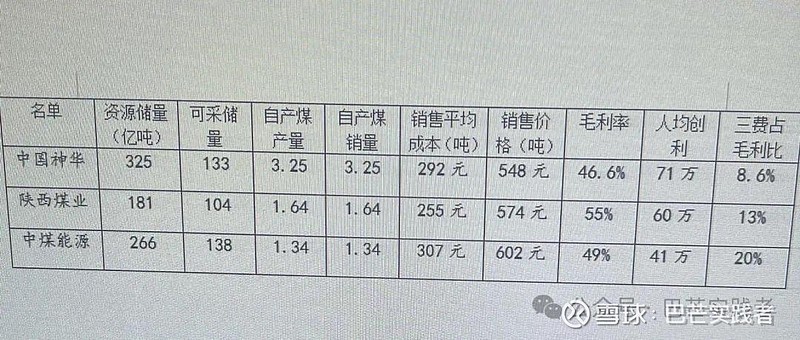

下面先附一张VS图,由于陕煤年报还未披露,部分数据采用的是2022年数据,届时在改回来吧。

大家都知道,资源行业比拼的就是资源储量以及成本优势,谁家有更多的低成本的资源,谁能用更低的勘探成本拿到资源,谁就具有竞争优势,这是企业未来盈利的关键,而煤炭行业考虑的东西会比其它行业更多一些,下面看看这三家企业的各方面的表现。

神华煤炭销售结构主要是以长协为主,如此市场煤价波动,对他的盈利影响并没有那么大,而且他还是一体化企业,旗下还有火力发电,火力发电可以更好的熨平煤炭周期,煤炭下跌,火力发电就多赚一些,总之肉都在锅里。

除了销售结构以外,其次煤炭的品种和热值对销售价格也有很大的影响,比如神华主要是动力煤为主的企业,神华大部分热值是低于5500以下的。

最后就是财务结构了,神华负债率非常低,只有24%,账面吞吐现金高达1500亿,所以能保持高的分红。

中煤能源他有动力煤和炼焦煤,动力煤90%按照长协价销售的,焦煤按照市场销售,中煤除了煤炭,他旗下还有化工煤,以后石油价格上涨,这部分也能赚不少钱。

中煤平均成本309元,但是他的毛利率比神华还要高一些,因为焦煤很赚钱,加上未来大海则这种优质煤矿的加持,公司经营面还是不错的。

缺点就是历史包袱大重了,之前公司没有向市场圈钱,全靠借钱收购,所以欠了不少钱,目前有息借款好像都有1千亿,不过现金也有900亿,未来一段时间需要降低负债,分红比例保持在30%左右。

陕煤是一家纯煤炭企业,公司长协比例大致60%左右,他的销售体系是更复杂了,有现货,还有拍卖。

陕煤资源资源优势应该是最强的,煤炭资源量183亿吨,可采储量106亿吨,可开采年限70年以上,开采成本低,平均成本销售吨价255元,关键是销售价格还很高,原因是公司煤炭产品都是中高热值的动力煤,毛利率也是最高的存在。

陕煤财务结构也非常好,800亿的现金吞吐,负债率只有33%,财务费用已经是负数了,这在煤炭行业都是独一档的存在,去年他们也在提高了分红比例,这在巴哥看来非常不错,缺点就是,他喜欢搞投资,搞信托,所以利润经常上下波动,这一点我确实不太喜欢,赚了钱要么就投资主业,要么就返还给股东,专注才是一家伟大企业的关键特征。

巴哥点评时间

总体上看,神华、陕煤绝对是行业龙头的存在,各有优势,神华做为一体化企业更为稳定,陕煤弹性更高,煤价下行周期买神华,上行周期买陕煤,最后就是中煤了,长期看中煤也会非常不错,这三家煤炭企业是巴哥最看好的三家煤炭股票了。

$中国神华(SH601088)$ $陕西煤业(SH601225)$ $中煤能源(SH601898)$ @今日话题 @雪球达人秀