今天收盘,伊利公布了年报与一季报数据,首先恭喜伊利,利润正式迈入百亿俱乐部,对于全体伊利小股东来说,这注定是一个值得开心的日子,过去一年,地产行业不断下行,消费复苏乏力,各行业都不容易,相信大家都深有体会,在这种宏观宏观环境下,伊利交出了一份满意的答卷,这足以证明乳制品它的消费需求非常之刚性的,牛奶做为一种健康营养的食品,深受消费者的青睐。

过去一年伊利股价饱受质疑,其中不乏很多恶意唱空份子,对公司的各种不符实际的言论,相信大家深有体会,今天伊利用这份年报与一季报,狠狠的回击这些不实言论,巴哥一直强调,投资你需要独立思考,不要人云亦云,大部分人的话是没有营养价值的,因为他自己根本就不懂。

好了闲话不多说了,接下来进入主题时间吧。

伊利2023年核心财务数据

公司收入1258亿

净利润104.3亿,同比增长10.6%,扣非100.3亿,同比增长17%。

经营现金流183亿。

股东权益535亿,roe20.2%,毛利率33%。

每10股分12元,分红76.4亿,占利润比76.4%,股息同比增长15.3%。

同时拿出10—20亿回购股票全部用于注销。

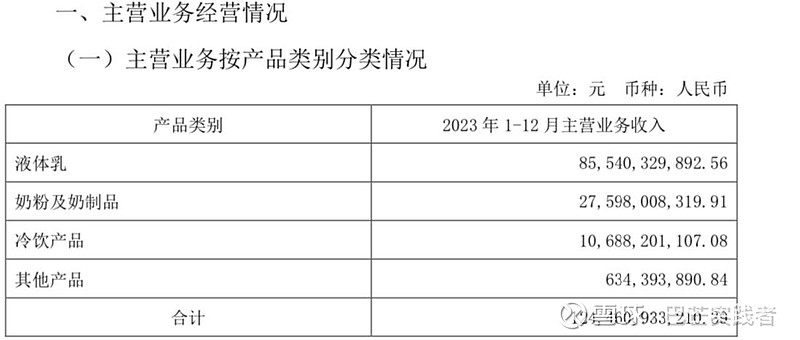

分产品

以上就是伊利核心运营数据了。

点评时间

这份报表应该说大超预期,公司利润保持了两位数的增长,尤其是分红与回购,这次打出了一个组合拳,伊利资本配置方式我非常满意,这里巴哥忍不住对伊利的管理层表示大为的赞赏,他们一直都在做正确的事情。关于产品方面,冷饮业务首次突破100亿规模,这是一个好信号,看到很多人一直认为伊利收入增长缓慢,那是犯了严重教条主义错误,只见树木不见森林,要知道消费乏力,上游原奶价格不断下降,伊利没有去进行价格战,保持理性的促销,足以看出伊利的护城河了,伊利现在已经具有很强的消费者心智了,这是一个很好的信号,随着经济复苏,人均收入的增加,你还怕赚不到钱吗,关键是你有没有持续的竞争优势。

关于毛利率

23年公司毛利率33%,提升0.5个百分点,这也印证了伊利理性促销的结论,消费者喜欢高品质的产品,之前网上就一直有言论,说牛奶在大降价,年报数据直接粉碎了这些莫须有的谣言,伊利毛利率保持了一如既往的稳定,得益于公司产品结构,理性促销带来的结果,这是非常不容易的。

关于费用率

23年公司销售费用减少3亿,管理费用减少2亿,已经开始注重股东利润了,其中广告费用同比减少8亿,高效的资源配置已经看到成效了,大家注意一个细节,他们在年报里这段话,扎实推进降本增效的策略,提高资源使用效率,提升公司盈利能力,对于这种大型企业,降本增效做好会给股东带来大量的利润,这真是已经非常开心的事情,A股大部分企业是增加费用,乱投资,挥霍资源,相比之下,你就会发现这不是一件容易的事情。

股东分析

在过去的一年里,公司股价持续疲软的原因主要有两大空头,外资、易方达基金,人民币持续贬值,外资净卖出90亿,易方达清空1.16亿股,合计金额30亿,总计120亿,然而现在情况已经反转了,空头力量已经消失,国家队大量进场,社保基金在不断买入,50etf增持2亿股,这是值的欣慰的事情,非常欢迎这些长期股东入驻伊利。

巴哥点评时间

乳制品是一个刚性的行业,它不会有太多的变化,而伊利的护城河越来越宽了,你无法通过降低价格去抢走我们的生意,公司已经具有很强的消费者心智力,未来随着时间推移,经济体量会不断增长,人均收入会不断提高,人们对健康的食品追求不会改变,那么我们就可以利用这个生意不断赚钱,对于投资来说,重要的不是你要找到高增长的股票,而是要找到那些具有可持续竞争优势的企业,他们愿意回报股东,那么就长期而言,你几乎100%可以赚钱。

$伊利股份(SH600887)$ $招商银行(SH600036)$ $五粮液(SZ000858)$ @今日话题 #2024投资炼金季#