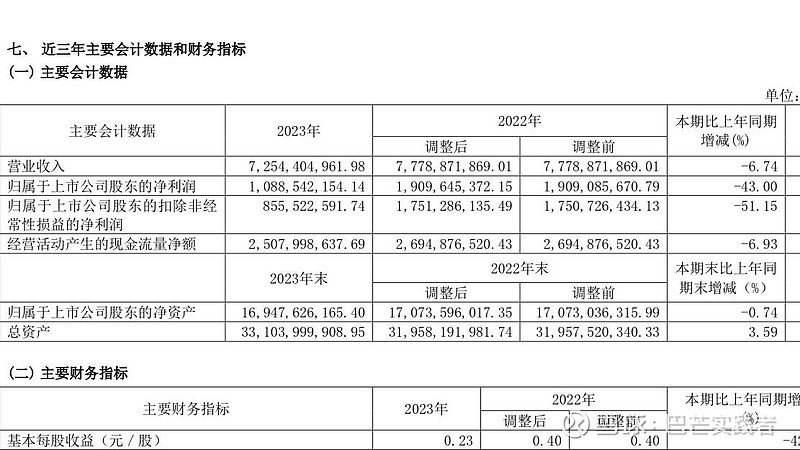

我记的去年巴哥还特意写了重水三部曲,当时我认为他是一种带有10%—12%的特殊债券,而且公司资本配置还挺不错的。

现在他们又开始让利了,污水结算价格直接下调,导致公司利润直接下降,现在已经沦为6%债券了,已经是一个平庸的生意了,重庆水务的关键变量出问题了,巴哥直接pass掉他了。

重庆国资真是够狠的,狠起来连自己都不放过,看到没有,在我们这里,很多企业更多的是一种社会责任,更多的是关注民生,你知道,在这种环境中,你需要考虑这些特定的因素,随便一个东西,你的生意盈利预期就没了。

$五粮液(SZ000858)$ $伊利股份(SH600887)$ $重庆水务(SH601158)$