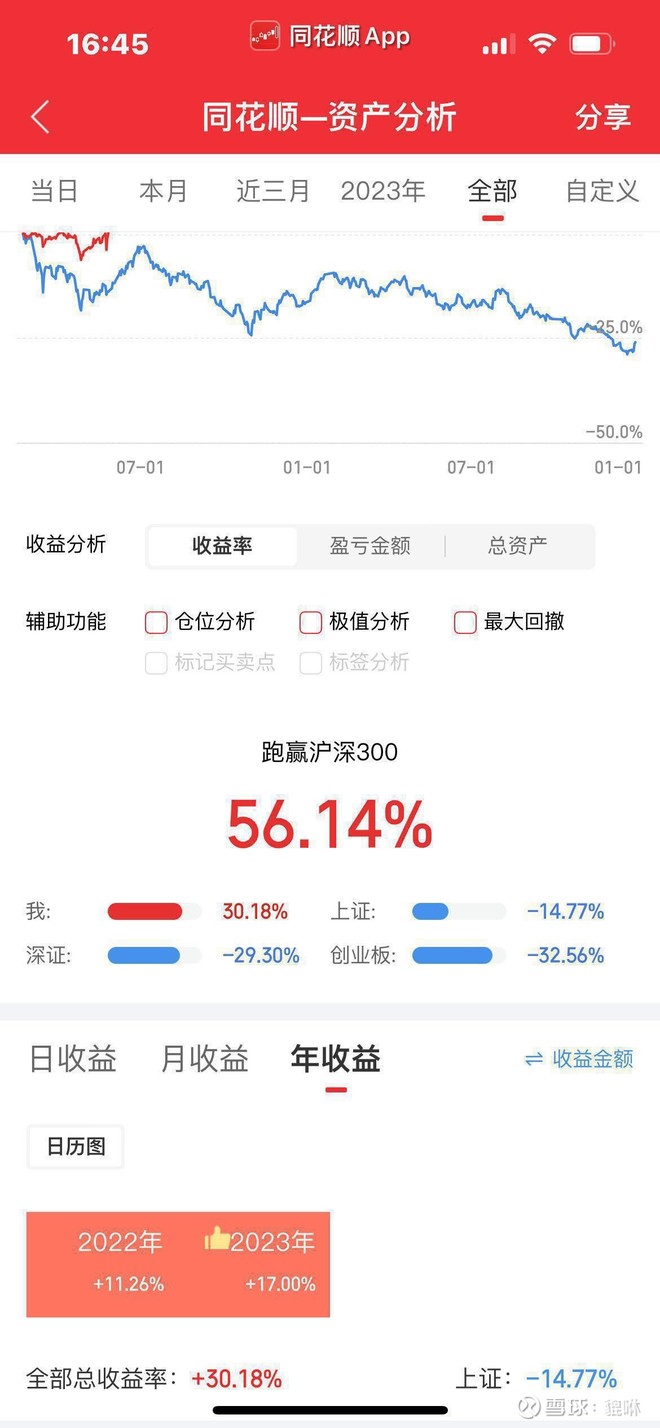

对于收益率这点,可能你还是有点偏见了,这两年的市场没那么不堪,沪深300跌的厉害,主要是之前那些“白马股”价格实在太高,比如$海天味业(SH603288)$ ,我一直关注着,即使已经跌去这么多,现在价格依旧算不上便宜。可想而知之前的“市梦率”有多离谱。

再比如通策医疗,我没有认真看过这家公司的信息,只有个粗略的了解,也是同样的情况,即使已经跌下去这么多,但依然称不上便宜。

幸运的是,这两年确实也存在大量价格低估到“离谱”的烟蒂股,比如近两年我获利最丰厚的传媒股,其中印象最深的是$中文传媒(SH600373)$ ,我第一次买是2022年02月,价格11.62,清仓是在2023年5月,价格19.19。

当初建仓时,我发了很多个帖子讨论中文传媒,现在雪球上依然有记录,中文传媒的价格便宜到了“离谱”的地步,我还讲:“早期的巴菲特可能就会买入中文传媒”。

现在我烟蒂股账户还持有很大一部分仓位的水泥股,都在看衰水泥行业的时候,它们的估值确实有点“离谱”了,希望我没看错。