上一篇文章我们讲了,一般闲钱理财可以有4种途径:银行理财、银行存款、货币基金、债券基金。

那么接下来,我们就分别针对这4个闲钱理财的途径一一展开。

其实,梅姨之前有写过银行理财的文章,尤其是你工资卡对应的银行,还是有不少有优势的银行理财的。

比如,梅姨的工资卡是招商银行,最经常用的就是招行的朝招金,现在可能还有日日盈,7日年化现在还能做到3.2%,最主要还是随时申赎,T+0到账的。相比余额宝目前1.8%收益还是更香的多啊!所以,梅姨基本不用余额宝,都是用朝招金或日日盈代替余额宝的功能的。

所以,你也完全可以找找你工资卡对应的银行有没有这种可以取代余额宝的银行理财哈~~

有一点小窍门梅姨要说下,可能买过朝招金的朋友发现了,除了起购金额要1万元之外,还经常没有申购额度啊,想买根本买不到啊。

其实,这个申购额度是随时变化的,梅姨摸索出一个规律,一般早晨6、7点去买,额度剩的比较多,大概率是买得到的。晚了再买就基本没有额度,可能就买不上了。所以说,早起的鸟儿果然有虫吃啊!

下面我们来具体看看怎么选择银行理财产品呢?(以下为2019年旧文,一并附在此)

一、“我只信银行和余额宝呀!”

常常有朋友问我,“梅姨,我除了把钱放余额宝,还想买一些银行理财产品,但是怎么选银行理财产品呢?”

像我这个朋友,就属于在投资上比较传统和保守的,属于那种基本除了余额宝和存银行,没做过别的投资的。所以在她的观念里,还是买银行的产品最放心,至少不会损失本金。

其实像我朋友这样的人不在少数。那么银行理财产品到底是不是她理解的这样呢?到底值不值得买呢?

二、银行理财收益到底如何呢?

我们先来看看银行理财产品的收益:

“19年7月银行理财平均预期收益率连续17个月下降,跌至4.16%,环比降低4个基点。分类型来看,保本理财平均预期收益率为3.67%,环比下降9个基点;非保本理财平均收益率为4.29%,环比下降2个基点。”

目前银行理财产品年化收益在3%~4%左右,起码是可以跑赢余额宝的,对于只存余额宝的朋友来说,还是值得买的。

三、怎么选安全的银行理财呢?

一般愿意购买银行理财产品的人群,都是追求稳定收益的人群,所以银行理财产品的安全性就是首要追求目标了。

那么在安全性保障的基础上,我们就要知道哪些银行理财产品是相对安全的。那么到底怎么看呢?

一看:到底是谁的东西?

首先,我们要看看这款产品到底是不是你信赖的这家银行的。

第一类银行理财产品,是银行自营的。这类产品有银行背书,一般不会出现兑付问题,可以买;

第二类,银行只是作为一个销售平台,代销一些第三方信托、保险、基金公司的产品。像这一类产品就有一定的风险,因为银行只相当于中介的角色,对你的资金安全是不兜底的,如果出险风险,银行是有权不予兑付的。

而且确实也发生过银行不予兑付的案例。只是目前来说,银行考虑到自身信誉风险,亏损小的话,基本还是刚性兑付的。那么这一类不是不可以买,只是买的时候心里要存个问号,然后再根据我下文会讲的其他方式来评判;

第三类,性质更恶劣一些,是银行员工个人偷偷“飞单”,代销一些未经银行许可的产品。这类就坚决不要买了。

那么我怎么知道是不是银行自营的产品呢?

可以登录中国理财网,输入以大写字母“C”开头的14位产品登记编码,如果能查到,那就是真正的银行自营的理财产品。一定要注意,输入的开头的C要大写,小写是查不到的哦!!

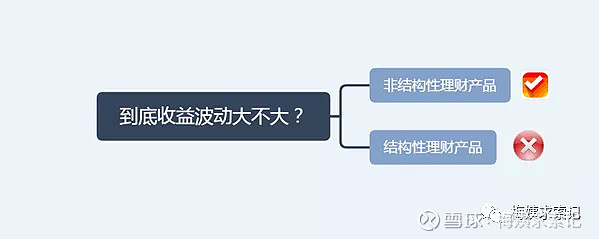

二看:到底收益波动大不大?

如果你买过银行理财的话,你可能会经常看到“结构性”和“非结构性”的字眼。其实从这几个字眼就能看出你买的银行理财的收益波动大不大了。

非结构性的一般是指,你的钱之后会被投向债券回购、存款、交易所市场债券、央行票据、信托计划等等,风险比较低。结构性银行理财是指,你的钱之后会被投向黄金、股票、外汇、基金、商品、信贷、指数等等风险级别较高。

那么你就知道了,对于初学者,看到这样的字眼,建议选非结构性的产品!

三看:风险提示等级!

一般在理财产品的合同里,会用一些符号划分风险。比如,R1级至R5级;阿拉伯数字1级至5级;汉字一级至五级;PR1级至PR5级;一颗星至五颗星;字母A至E等。

但总体而言,基本是分为五个风险等级,从低到高分别是:谨慎型产品(R1)、稳健型产品(R2)、平衡型产品(R3)、进取型产品(R4)、激进型产品(R5)。

对于追求稳健的用户来说,建议大家买R1、R2级别的,最多R3级别的,R4、R5就显得风险有些高了。

四、例子来了,手把手教你操作!

看完这些,到底怎么买呢?

我一般都是直接在银行app里买,基本不去柜台了。那么按照我上面讲的,以招商银行为例。

第一步,你需要亲自前往银行柜台做个风险评级。如果不做风险评级是没办法在app上买银行理财产品的哦。

第二步,在app上进入理财-理财产品,根据你的需求选择理财产品。比如,你要投资的这笔钱是需要马上用到的?还是3-6个月不会用到,还是1年以上都不会用到呢?这样你就可以选对应的产品。

比如我,一般不愿意在理产品里放的太久,所以一般购买的都是T+0赎回的产品,这样有足够的流动性。所谓的T+N的意思就是,T日申请赎回,T+N日到账。比如T+0其实就是当天赎回,实时到账的。比如我常买的这款朝招金。一万起投,T+0赎回,收益3.39%,比余额宝2.37%多了一个点的收益。

第三步,查看风险评级。这款朝招金是R3级别的,在我能接受的风险之内,所以我就买了。当然,我这里不是推荐,一定要看你自己能接受的风险等级哈。

第四步,查看到底是不是银行自营产品。点击购买按钮,就能看到产品编码,输入到中国理财网,就看到了,果然是招商银行自营产品呢。

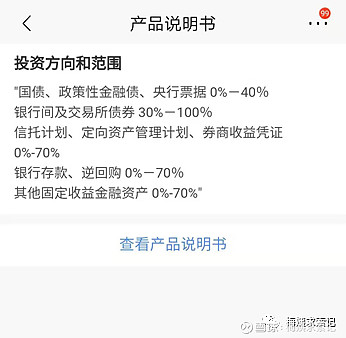

第五步,是否非结构性呢?其实在第三步,你可以看见“100%主投固收类资产,不参与股市”基本就能看出他波动性应该不大。

如果你还不放心,可以点击下面“产品说明书-投资方向和范围”,详细看看到底这个理财产品投向了什么方向。可以看到主要投向的基本都属于非结构性理财产品的方向哈。

好了,到这里,你就可以购买这款银行理财产品啦!不知道你学会了吗?

最最后,还有一个非常重要的小技巧,用小本子记下来哈!

你如果确定了投资银行理财产品这个方向的话,或者资产配置中占有一定比例的话,那么把自己的资金灵活性放在季末或者年末比较好!因为,一般季末或者年末节前的银行理财收益会高一些哈!可以选择这时候买进!

好了,银行理财就聊到这里,欢迎持续关注!

延伸阅读

可转债入门科普