上一篇我们提到了分析公司的初衷,以及需要一些财务会计的基础,这一块知识大家可以自己去做补充,这里不做赘述。

做为初学者需要先熟悉会计科目,它就像砖块一样,一块一块去攒起来,才能谈建构分析框架,不知道小伙伴们熟悉得如何呢?

做好了前期的基础知识准备,那我们就可以开始喽,分析公司三步走:

第一,熟悉公司内部运营;

第二,同行对比中判断竞争优势;

第三,行业前景与周期等的宏观分析。这样一个由内到外的分析过程。

很多老手,是从外到内的,由粗到细的分析过程,比如先从宏观去看下行业的情况;

然后再深一层去行业内对比不同公司的情况,找出龙头并分析竞争优势;

最后做公司内部数据的微观分析和定性。

但是因为做为初学者,对行业的感觉还不到位,需要由一些底层的知识慢慢积累。

所以,我下面还是会从内到外的方式示范。

分析公司——公司内部运营

从图中我们可以看出,比如,当营业成本、销售费用、管理费用、财务费用等经营成本越高

则净利润越低,净利率越低,总资产收益率越低,从而 ROE(净资产收益率)越低。

所以,我们下手的话,可以先纵向对比各年度的 ROE 情况,有 ROE 异常的,就下一层去找是哪个因子的问题,然后逐层去挖,一直挖到最底层。

每分析到一个节点时,都需要考虑,这个问题会不会影响未来的运营情况

这个优势的持续性如何,这个缺陷是影响一时还是将影响未来很长时间等等。

我们先算出近 5 年来的 ROE 数据做对比,对于初学者,我会建议一个数据一个数据去报告里找出来

然后手动计算,这是一个熟悉公司和训练分析感觉的过程,不可偷懒,等后期再去直接用软件查看指标。

ROE=净利润/净资产,净利润可以在报告中用”归属于母公司股东的净利润“这一项,净资产在报告中是叫“股东权益合计”。

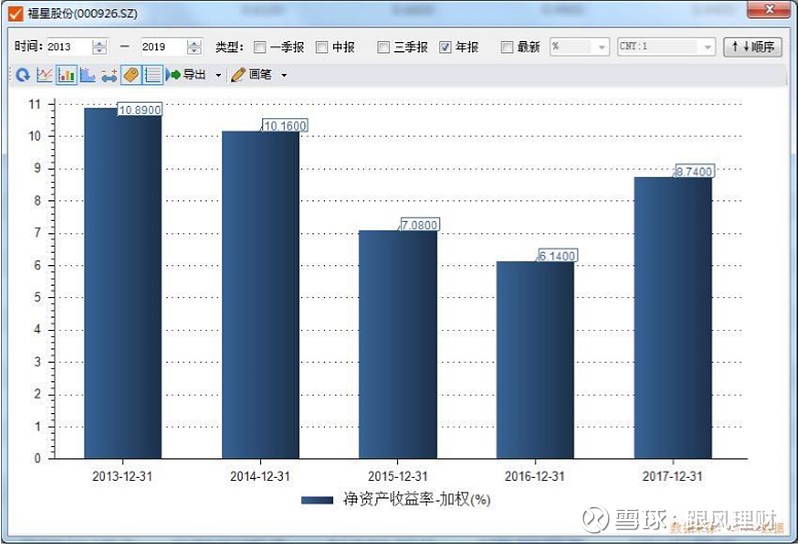

下面,以福星股份为例,算出来的数据为(我直接用 choice 的数据):

可以发现从 2013 年到 2016 年逐年下降,2017 年突升,我们就可以大概去摸一下 2017 年做了哪些调整导致的 ROE 上升

以后的可持续性如何等等,所以我们用 2017 年和 2016 年的杜邦分析数据做对比。

通过对比,我们发现,影响 ROE 最主要的是总资产收益率从 2016 年的1.89%上升到 2017 年的 2.53%

再往下一层去看,总资产周转率不变,而是净利率从 2016 年的 5.54%上升到 2017 年7.25%。

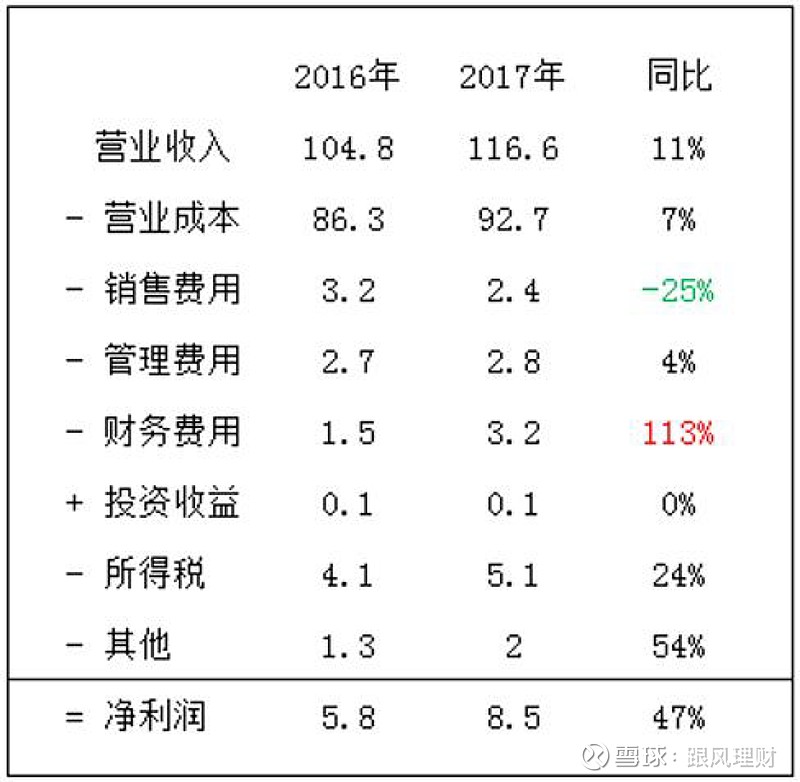

就这样一层一层的去挖,我们就单单从上面两张图就可以找出一些茬来,数据整理如下(单位:亿):

在业务增长的前提下,销售费用不增反减?

财务费用突然暴涨是啥情况,过去借的钱全部在这时候到期?

这时候,我们就可以去年报查找下财务说明,比如,我们去搜“销售费用”:

从数据,我们可以看出,广告费少了 1400 万,业务宣传费少了 900万,职工薪酬少了 900 万,代理费少了 4400 万,最为夸张

好,我们继续挖,比如职工薪酬,我们再去搜看看:

原来,都还没发工资,期初和期末差 600 万左右,和上面我们看的是少了 900 万,还是有减缩人员的迹象就是了。

就是这样不断的往下挖,再比如代理费是什么鬼?为什么能砍掉一半?

这个是房地产行业的一个销售过程产生的东西,比如,楼盘开发好了,请代理公司帮忙卖,然后代理费按百分比给抽成,等等。

由此,你又知道了一个房地产行业的专业知识,就是这个样子,在一个数据一个数据的背后

你对公司的整个业务运营情况越来越清晰,慢慢了解这个行业的经营流程和以前不知道的知识点。

这个过程好刺激,不断找茬,不断深入窥探。

从而对公司内部运营情况有一个相对比较散而广的认识,就像拼地图一样,这个过程就是一个捡地图块的过程

然后,才是去拼凑一个完整的公司运营蓝图。

上面,我用的是杜邦分析法,用 ROE 做为切入点来分析,遍历了所有影响 ROE 的会计科目,并做如何深入底层窥探的示范。

但是要更全面的熟悉公司的内部经营情况,还需要了解哪一些呢?

比如,公司的现金流要不错,这样不至于遇到经济不景气时送命,

所以我们就要去看公司的负债情况和还债能力,目前公司的现金等流动性强的资产占比如何,每年收到的是现金还是白条等等。

再比如,我们要判断一个生意做得好不好,利润率如何,就要去查它的营业收入和营业成本控制情况,毛利率情况,营业收入的增长情况等等。

这些现金流量、盈利能力、成长性等等的分析,包括举的 ROE 分析的例子,就是我们分析中所要做的事了。

但是每个行业的分析侧重点是不一样的,做为初学者的我们对行业都不了解

所以一开始的无用功还是要多做一些,多分析一些方面,慢慢对行业的了解越来越深时就可以直接抓重点

多少大咖穷其半辈子只深研一两个行业而已。

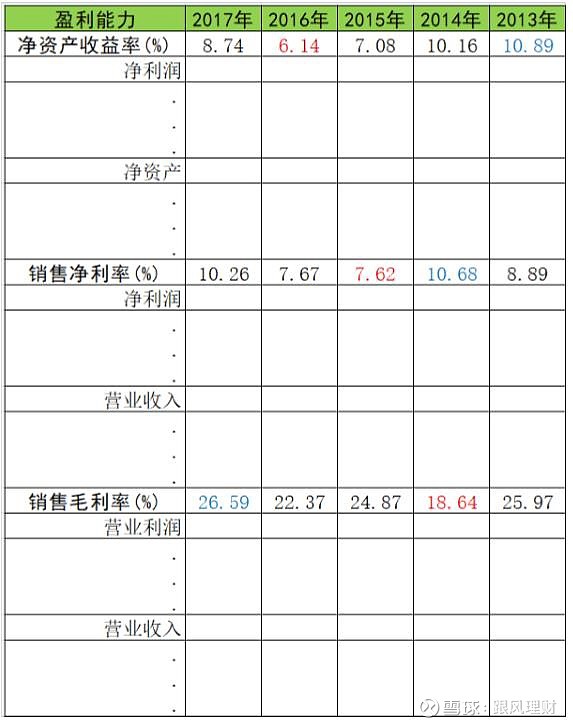

这里给大家提供一个小测验,先看下面我整理的:

盈利能力(ROE、净利率、毛利率)

营运能力(应收账款周转率、存货周转率、流动资产周转率)

成长能力(主营业务收入增长率、净利润增长率、净资产增长率)

偿债能力(流动比率、速动比率、总资产负债率)

现金流量(收现比率、自由现金流、三个现金流量净额)

从这五个方面去展开,可以模仿杜邦分析法这样用 ROE 去展开它的分支,每个指标不懂就百度查

然后去报告里找对应的底层数据,可以用最近 5 年的年度报告数据,更方便我们找出异常,最终整理一个表格出来。

比如,我举第一个,盈利能力的例子:

好啦,今天讲分析公司内部经营情况的就到这里,如果你能花时间从头到尾的

每个指标去走一遍,并用异常数据去挖到最下面的原因,相信你对公司内部的运营情况已经心中有数了。

做一下总结:

①先确定要分析公司哪些方面,并确定下来用哪些指标;

②用这些指标去分别找出数据,从对比中找出异常科目;

③从异常的科目进行逐层深挖。

最终,全部挖出来的点,慢慢一项一项做选择,这个会对公司以后影响如何,是哪方面的影响,影响多少年等等。

这一篇讲分析公司的第一步,学习分析公司内部的运营;下一篇讲第二步,从同行对比中判断竞争优势等。