不谋全局者,不足以谋一域;不谋万世者,不足以谋一时。回顾和呈现A股总体的历史情况,更好的认识当下和把握未来。温故而知新。

我们现将股票市场看作一个整体来考察超额收益。市场因子的定义为市场组合的超额收益。它在资产定价中扮演着重要的角色。根据资本资产定价模型,预期资产收益的横截面变动是资产收益和市场组合收益协方差的一个函数。理论上,市场组合应该包括所有投资,不仅包含股票、债券等金融证券,也包括诸如房地产投资、人力资本投资等其他投资。因为市场组合的理论值难以被观测或者计算,在实践中,大多数实证研究把市场组合看作由在A股交易的股票集合构成。

笔者使用所有A股上市公司股票的市值加权组合作为市场组合。遵循惯例,将这个组合及它的超额收益记为MKT,代表市场收益减去无风险收益。关于无风险利率的选择,1991年1月--2002年8月6日用三个月期定期银行存款利率;2002年8月7日--2006年10月7日用三个月期中央银行票据的票面利率;2006年10月8日—2022年12月31日,用上海银行间3个月同业拆放利率。我们选择上述无风险收益率代理变量的原因是因为中国利率市场化进程中各时段的相应利率水平能够较好的反应相应时段无风险资产的收益水平。

1991年1月-2022年12月间,市场组合的月度超额收益(对数超额收益)为每月1.16%(0.57%),月度超额收益(对数超额收益)的标准差是11.82%(10.55%),市场组合超额收益(对数超额收益)的年化夏普比率为0.34(0.19)。这个时期内,市场组合的总复合超额收益为794%,对数超额收益累计值为219%

2000年1月-2022年12月间,市场组合的月度超额收益(对数超额收益)为每月0.62%(0.32%),月度超额收益(对数超额收益)的标准差是7.73%(7.79%),市场组合超额收益(对数超额收益)的年化夏普比率为0.28(0.14)。这个时期内,市场组合的总复合超额收益为141%,对数超额收益累计值为88%。

表1 A股市场组合月度超额收益和对数超额收益

该表呈现了A股市场组合的月度超额收益和对数超额收益,包括均值、标准差以及年化的夏普比率。对数超额收益为1+超额收益的自然对数。年化夏普比率是月度超额收益或者对数超额收益的均值乘以相应的标准差,再乘以12^0.5。

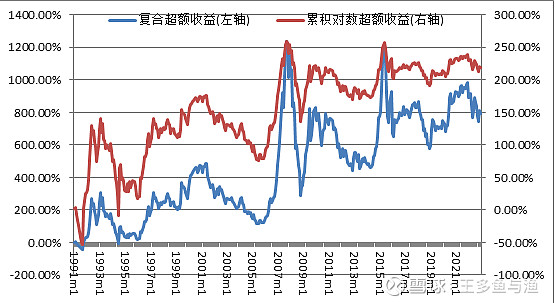

1991年1月-2022年1月投资于A股市场组合所实现的累积超额收益呈现在图1中。蓝线代表的是复合超额收益,这条线的坐标轴在图的左侧。红线代表对数超额收益的累积值,它的坐标轴在图的右侧。复合超额收益表示1990年12月底在市场投入了1元人民币购买了市场组合后投资者将会赚到的超过无风险投资的金额。然而,代表复合超额收益的线有时会带来误导,会放大市场组合超额收益在样本期间的末尾的波动的剧烈程度。这完全是由标尺的原因导致的。因为相同比例的增加或者减小在更近的时间点上拥有更大的纵向距离。对数收益没有这个缺点,因此我们也列式了累积对数超额收益。

图1 1991.1-2022.12 A股市场组合累积超额收益

该图描绘了1991年1月到2022年12月A股市场组合的累积收益。月份t的复合超额收益的计算方法是截至该月且包括该月的月度收益与1之和的累积乘方。累积对数超额收益是截至该月且包括该月的对数超额收益之和。

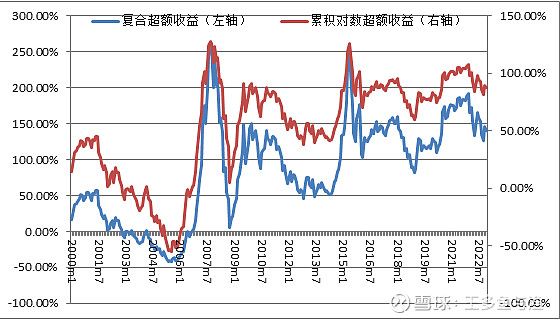

图2 1991.1-2022.12 A股市场组合累积超额收益

该图描绘了1991年1月到2022年12月A股市场组合的累积收益.

图1、图2呈现了投资于A股市场组合的收益与风险。假如投资者1990年底投资1元购买市场组合,到22年底投资者赚到的超过无风险投资的金额为7.94元;假如投资者1999年底投资了1元购买市场组合,到22年底赚到的超过无风险投资的金额为1.41元。A股长期平均收益远低于同期的房地产投资收益。

与较低的收益形成鲜明对比的是A股市场组合的剧烈的波动性。从1991年1月开始,市场组合复合超额收益波动上行,到1993年2月,复合超额收益达到第一个阶段性高点305%。从1993年2月到1996年1月,复合超额收益震荡下行,期间于1994年7月达到复合超额收益的局部最低点-8.09%。从1996年1月到2001年6月市场组合复合超额收益波动上行,于2001年6月达到局部高点484%。从2001年6月到2005年7月,复合超额收益波动下行,于2005年7月达到阶段低点115%。之后受到股权分置改革的利好影响,市场组合走出了直线拉升的行情,从2005年7月到2007年9月,短短两年时间内,复合超额收益由115%拉升到1237%,这也是市场组合复合超额收益达到的最高点。2007年9月到2008年10月复合超额收益急转直下,一泻千里,于08年10月跌倒291%。08年10月后复合超额收益率有所反弹,于09年11月恢复至803%,之后波动下行,到14年4月下降到463%。从14年4月开始,复合超额收益再次出现直线拉升,到15年5月,复合超额收益达到历史第二高点1210%,人称杠杆牛行情。15年5月,复合超额收益再次急转直下,到2018年12月跌到阶段性低点576%。之后略有回升,到22年底达到794%。