上一篇聊了一些本人经历的较为经典的周期困境反转股案例。其实为什么我要写这样的复盘文章,大家都知道技术分析有个假设就是历史会不断的重演,其实很多反转股又何尝不是在重演,只是重演的逻辑都是基于行业及个股基本面。复盘总结能够强化自己以更大的视角和格局去把握机会,而不是仅仅因为阶段性的股价波动而去挣那些蝇头小利,同时避免掉进一些投资陷阱,在投资过程中做到胸有成竹。今天我们就来谈一谈第二类黑天鹅困境反转股。

黑天鹅困境反转股是因突发重大事件而造成的对上市公司经营有重大影响的股票。

本人经历过的黑天鹅困境反转股典型代表伊利股份、白酒、东方雨虹、人福医药、大北农等等。反转失败的案例也有很多,这类公司主要是受外部环境或内部管理的原因,出现了对公司经营或者股价有重大影响的事件,股票遭遇市场抛弃,股价暴跌。

伊利股份:回顾三聚氰胺事件,事故起因是很多食用三鹿集团生产的奶粉的婴儿被发现患有肾结石,随后在其奶粉中被发现化工原料三聚氰胺,中国国务院启动国家安全事故I级响应机制处置三鹿奶粉污染事件。三鹿集团董事长田文华被免职,被判处无期徒刑,三鹿集团因此破产。中国国家质检总局公布对国内的乳制品厂家生产的婴幼儿奶粉的三聚氰胺检验报告后,事件迅速恶化,包括伊利、蒙牛、光明、圣元及雅士利在内的多个厂家的奶粉都检出三聚氰胺,伊利股份股价应声下跌,不到一个月,股价从13元直接腰斩跌至6.5元,当年国内奶业出现信任危机,伊利股份2008年净利润更是出现20亿的巨额亏损。但是法不责众,风波过后,伊利股份依靠优秀的经营管理,市占率不断提升,净利润年年新高,股价一骑绝尘,累计复权涨幅超过30倍,而当年在行业危机风口浪尖的三鹿直接破产倒闭了。

白酒股:回顾白酒塑化剂事件,2012年11月19日,酒鬼酒被检出塑化剂超标2.6倍。酒鬼酒临时停牌,经过一段时间发酵后,酒鬼酒股价开盘四个跌停,从47元跌至29元,后2013年中央又出台了八项规定,一时间高端白酒人人喊打,各种论调席卷而来,把热极一时的高端白酒打进冷宫,酒鬼酒股价一路暴跌至10元,从最高价60元算起,跌幅80%多,冠绝白酒。在最困难的两年里仅有茅台和古井贡酒营收没有出现负增长,仅有茅台净利润没有出现负增长。我记得非常清楚,当时我就参与过沱牌舍得,40元买入,25元割肉,在如此悲观的预期下,茅台最低跌至100元附近,估值最低打到了10倍PE,杀估值,杀业绩预期。股价经过两年时间负面情绪的演绎,到6年后的现在,股价涨到了1700元,在这几年里贵州茅台股价实现了估值提升及业绩增长的戴维斯双击,复权后涨了50倍。绝大部分白酒都走出了长牛,涨幅4-30倍不等,先修复,涨3—4倍,赚反转情绪的钱,后面再涨4—5倍赚成长的钱。这种是困境反转最为完美的标的。

回顾两大食品安全事件的,当初在风口浪尖的企业是最惨的,三鹿集团破产,酒鬼酒跌幅最大,后经央企中粮入主后,才重振雄风,股价创出新高。

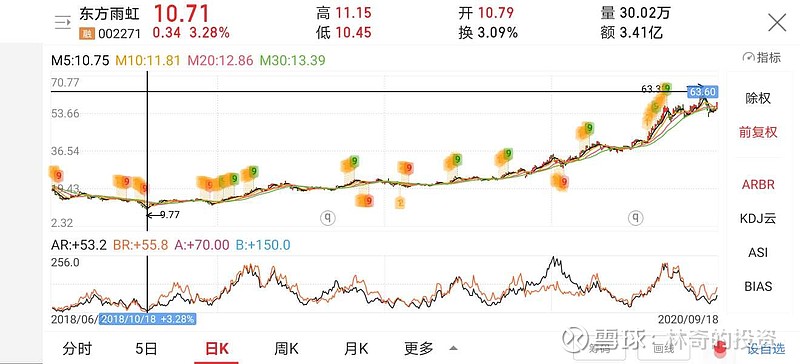

东方雨虹、大北农:这两家公司都是因大股东股权高比例质押而引发的流动性危机。2018年是金融去杠杆的一年,本人也是去杠杆危机的深度经历者,2018年很多银行个人信用贷无法续贷,导致本人强行偿还了80%的信用贷,教训惨痛!这种事情也发生在很多家公司身上,国家防范金融风险,融资通道全面收紧,导致很多公司股权质押爆仓,股份强制平仓股价被动减持暴跌,恶性循环。当时东方雨虹因股权质押,同时叠加市场对工程类业务现金流较差的担忧,公司股价从26.5元一路下跌至10元附近,市值跌去60%,当时实际控制人及其一致行动人持股4.5亿股,市值70亿左右,质押率80%,股价暴跌,市场上弥漫着股东要爆仓、实际控制人要易主的氛围,按当时的股价再来2-3个跌停,公司就应该会爆仓,同时期这种情况的上市公司有200多例,很多公司只要是大股东高比例质押的,就是连续暴跌伺候。这也非常能够理解当时的情绪,因为实际控制权易主,公司的经营或多或少会受到影响,未知让恐慌情绪蔓延。后来公司度过了危机,股价在2年时间内从10元涨到了60元,实现了困境反转。

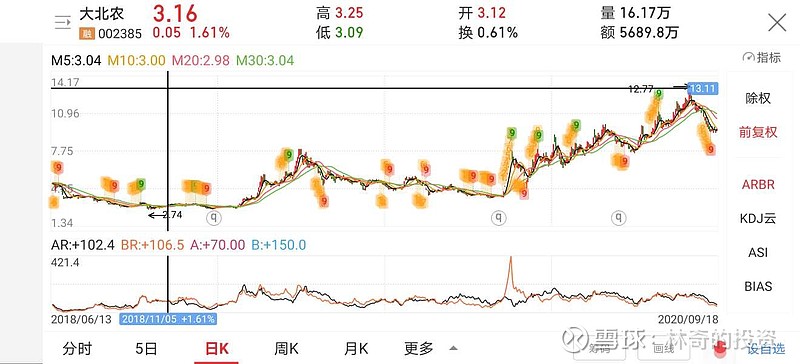

同样的事情也发生在了大北农实际控制人邵根伙身上,大北农实际控制人邵根伙为拓展有机奶版图,2016年股权质押融资,以2.2港币收购中国圣牧20%的股权,耗资26亿港币。2017年中国圣牧因遭遇原料奶、终端液态奶销售价跌量减的双重挤压,巨亏10亿元,2018年更是巨亏22亿元。股价一度跌至0.2港币,该笔投资使得邵根伙损失24亿。当时股权质押平仓线5元左右,大北农最低跌至3元,严格意义上讲,已经可以平仓了,由于国家出台不允许证券公司平仓的政策,让邵根伙缓了过来。大北农公司股价走势背后的因素比较复杂,当时自己也写了一篇关于大北农暴跌之际的文章,后来的一些看法也得到了验证,2018年底国家又有逐渐放开转基因预期,导致股价一度涨到了最高12元,涨幅3倍,实现了困境反转。回顾股权质押危机群体性事件,大股东的股权质押危机肯定会对上市公司的经营有一定影响,但是这些影响都以情绪的方式反应在了公司的股价里,这个时候就是要评估事件的影响是不可逆还是在可控范围内,最关键的参考因素就是公司本身的质地是否优秀,经营有没有出现问题,实际控制人有无掏空上市公司的行为。很多公司质地非常差,毫无持续盈利能力,股权本身就不值钱,放在二级市场都无人问津,一旦公司实际控制人发生股权质押危机,很难挺过难关,只有被强制平仓的份。而优秀公司本身价值就摆在那,再不济还有一定比例分红,跌到一定程度,必然有愿意接盘的资金,一旦实际控制人度过危机,公司股价大概率会收复失地。在那段时间也有很多未能走出困境反转的例子,比如碧水源和东方园林,他们两家公司的股价都没能走出困境反转的走势,主要还是因为公司所在的行业现金流较差,困境反转困难重重,一家公司能否在重大事件中,挺过来,股价再创新高,主要还是看公司本身是否拥有很强的行业竞争能力及稳定的经营现金流,所以一家公司自身的造血能力(盈利质量)决定了一家公司在困境中反转的概率及后期的估值。回到当下,我在精工钢构身上看到了具备反转的潜质(已经走在反转路上),所以买了一些作为观察仓位。

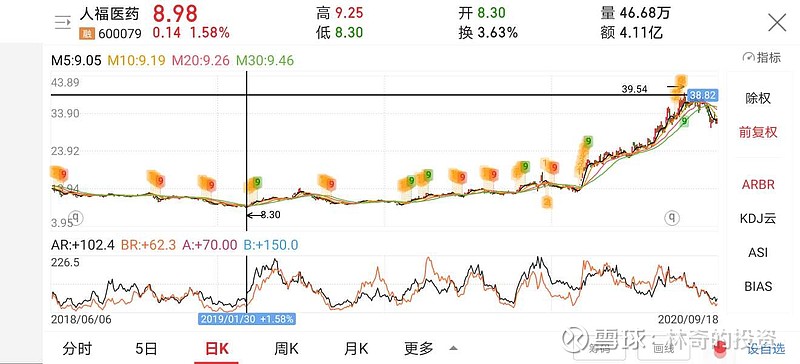

人福医药:人福医药是目前对我收益影响最大的公司,人福医药困境形成的原因主要是前几年公司在原董事长王学海的带领下进行了一些盲目的并购,导致了债台高筑,财务支出巨大,商誉大幅度减值。2019年随着2018年年报的公布,公司进行了30亿元的商誉减值,使得公司股价负面情绪演绎到极致,市值跌至100亿出头,当年人福最重要子公司宜昌人福净利润就有8亿多,若仅按照67%的持股宜昌人福计算,市盈率仅20倍不到,市场同类可比的优质成长医药公司估值都40倍PE向上,有的常年保持在50倍PE向上。当公司并购13%股权及李杰当选董事长,加速归核化预期出来后,公司股价困境反转,从最低点上涨3倍,现在已经走在了成长股的道路上,按照当下并购后的市值约550亿左右,对应宜昌人福2020年承诺的净利润15亿元,目前仅算宜昌人福80%的估值,45倍PE。考虑到公司在麻醉细分赛道的龙头地位,以及未来几年大概率至少保持25-30%的增长,目前依然具有持有价值。这也是我未来继续看好人福医药的基本盘。戴维斯双击,已经赚了困境反转估值提升的收益,未来还要赚企业成长的钱。我朋友20元持有山西汾酒至今的案例时时刻刻都回荡在我的脑海,站高点,看远点!

根据以上的一些黑天鹅案例,结合股价的走势,我们归纳总结一下:

1、如果是行业性的黑天鹅事件,往往风口浪尖的那家公司不要去介入,行业不会消失,龙头企业强者恒强,股价涨幅也最大。尽量选择行业龙头作为目标,可以选择分散2-3家,因为行业龙头公司大概率能够困境反转,而小公司或者在行业内没有竞争力的公司,会在危机中被淘汰出局。三鹿集团(没上市)直接破产,酒鬼酒跌幅最大,抄底损失惨重,金种子酒产品没有竞争力,风波过后,公司的市场份额已经被瓜分殆尽。

2、现金流好的成长性行业发生黑天鹅事件是绝佳的逆向投资机会,我们要克服恐惧心理,不要被股价走势左右。我们一定要站在大的格局去考虑问题,既要挣估值修复的钱,也要挣未来成长的收益,真正实现持仓市值的戴维斯双击。对于现金流较差的行业(纸上富贵)保持谨慎,对于那些财务数据有很大修饰的公司尽量不要参与,这个主要看公司过去几年经营性现金流、分红率、经营模式等,排除一些经营模式、财务有瑕疵的公司。

3、行业性的黑天鹅事件,因为行业不会消失,一旦利空消化殆尽,股价充分演绎后,龙头公司必然会脱颖而出,但单一公司发生的黑天鹅事件,我们需要对个体情况进行详细分析,像人福医药、大北农等,需要评估公司的核心竞争力,以及事件的影响程度。如果公司核心竞争力完全没有问题,仅仅因为其他原因导致了杀估值、杀业绩,是非常好的买入时机。这类公司根据公司具体质地考虑持股时间及周期,有的可以长持,有的估值修复完就可以卖出了。如果是公司本身经营出现了问题,比如獐子岛、康美药业、康得新等,千万不要介入,不要想着抄底,这些血的教训已经够多了,玩火必定自焚。

4、发生黑天鹅事件的公司,股价在底部区域的时间至少超过2个月,有的甚至达到半年以上,我们在操作的过程中不要急于求成,选择分批买入,持续跟踪,保持进可攻退可守的状态。这类抄底最怕一下子全部买入后,向下又跌10-20%,内心忍受不了割肉出场,错过了后期困境反转叠加成长的巨大涨幅。

黑天鹅事件就先聊那么多吧,欢迎球友们批评指正,写点东西留给自己,也给别人点参考是件愉快的事情,唯独最近市值回撤较大,文章完成进度大打折扣。下周再写点经营节奏变化困境反转股的复盘。$人福医药(SH600079)$ $酒鬼酒(SZ000799)$ $东方雨虹(SZ002271)$ @今日话题