引言:本文尝试对钠离子电池产业进行分析和探讨,以核心问题为小标题进行分析,由于内容较多,可能需要几期时间逐渐分析,作为产业化和前景都确定的钠电池,值得密切关注。因此本文欢迎理智和文明的交流。

核心观点:

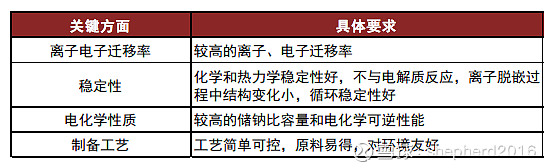

1.钠离子电池在解决了因钠离子半径大而对负极要求高的问题之后,在暴涨的锂价面前以低成本获得了优势,产业化真是开始。

2.通过对两轮车、A00乘用车和储能的测算,2023年钠电池有10.3GW的需求,2024年钠电池有61.6GW的需求,2025年钠电池有153GW的需求。

一、钠离子电池为何到目前才开始产业化?

与锂电池同时诞生,甚至产业链都很类似的钠电池,为什么现在才开始产业化?有两个核心原因,其一是负极发展滞后,其二是锂的价格暴涨主要在近两年才出现。

首先是负极发展滞后。

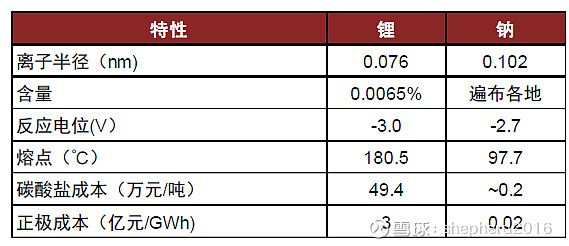

钠离子电池与锂离子电池同步开发,负极材料瓶颈致使钠电发展落后于锂电。钠离子电池与锂离子电池均起源于上世纪70 年代,并同步发展出适用于正极的材料。80 年代石墨储锂机理被发现,并以此为负极开发出摇椅式锂离子电池原型,而钠离子半径(0.102nm,比锂离子大40%以上)更大,在材料中的嵌入和脱出对材料的结构稳定性和动力学提出了更高的要求。

直到硬碳材料的开发,钠电产业化才开始重启。2000年,适用于钠离子电池的硬碳负极终于被开发,但其产业化进度已经大幅落后于锂电,且此时锂电替代需求不足,钠电饱受性能不如锂电的诟病,同样未得到大发展。而随着锂资源供给瓶颈、以及性价比储能市场需求大幅增加,钠电迎来转机。

其二是就是锂价疯狂上涨,钠电以优秀的性价比获得一定的优势。

根据中金有色组测算,2022~25年全球锂需求有望从76.9万吨LCE增长至163.3万吨LCE。锂资源的需求端持续旺盛,但锂在地壳中的储量仅占到约0.0065%,且分布多位于较偏远的地区,提升了锂资源开采、提取、运输、加工等环节的成本。截至2022年1月,全球探明锂资源总量约8900万吨,可开发储量约为2200万吨。2021年以来,随着电动汽车渗透率快速提升带动锂价持续上涨,目前一吨碳酸锂价格已经到49.4万元,国内电池用碳酸锂平均价格从2020年的约4万元/吨涨至目前的约50万元/吨,而工业碳酸钠的平均价格常年处于3000元/吨以内的水平。仅考虑正极成本,两者相差150倍。

钠元素储量大,分布遍布全球各地,使得钠电的主体材料价格远低于锂电。

二、钠电池有多大的行业空间?

钠离子电池潜在市场空间广阔,首先可以确定的是,两轮车、储能领域会先行,后续随着技术的进步,可能会渗透到汽车领域,目前从技术角度看,钠离子电池是锂离子电池的补充,并不能彻底改变电动汽车电池的发展方向,但对目前的市场格局会形成一定冲击。在3—5万元的微型纯电汽车领域,钠离子电池会具有较大的市场前景。

由于两轮车价值本身较低,因此对价格敏感,钠离子电池渗透将会较快的进行。而在储能领域,锂电根本就不可能在钠电池面前取得优势,因此储能是钠电池的另外一个大的应用方向。

按照两轮车、A00级乘用车和储能的渗透,预估:

两轮车方面:

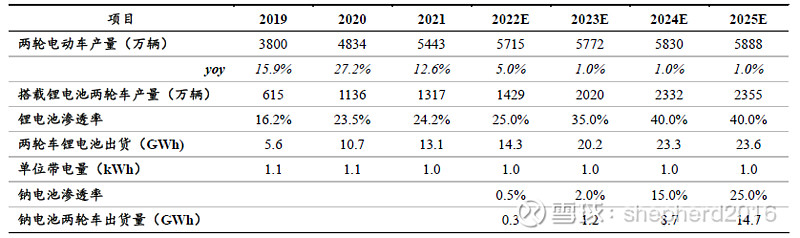

2021年电动两轮车保有量3.4亿量,按照3-5年更替周期,需求相对稳定,小牛电动今年8月新品发布会上,CEO李彦表示,今年锂电涨价60%,原材料上涨导致产品上涨600-700元。公司在找新技术替代,如钠离子电池,更换节奏可能在2023年。凭借成本和安全优势,假设2022-2025年钠离子电池渗透率分别为0.5%/2%/15%/25%。则2023、2024、2025年两轮车钠电池需求为1.2GW、8.7GW和14.7GW。

储能方面:

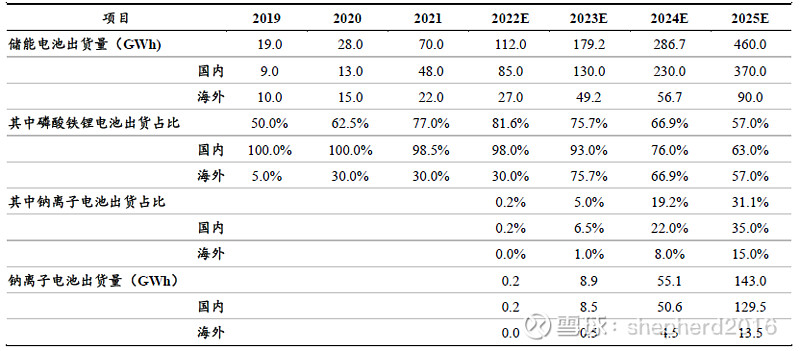

钠离子电池凭借度电成本优势在储能领域逐渐渗透,基于2022年钠离子电池行业中游原材料产能规划情况对2022-2023年储能装机量进行估算,2024-2025年随着产业成熟有望加速渗透,预计2022-2025年储能领域渗透率分别为0.2%/5%/19.2%/31.1%;

基于以上假设,预计2023-2025年储能领域钠离子电池出货量分别为8.9/55.1/143.0 GWh,三年复合增长率300%。

A00级乘用车方面:

基于乘用车动力电池产品研发及产品认证周期,预计2023-2025年钠电渗透率分别为0.2%/5.0%/15.0%。基于以上假设,预计2023-2025年微型车领域钠离子电池装机量分别为0.1/2.3/8.8 GWh

因此:2024年钠电池有61.6GW的需求,2025年钠电池有153GW的需求。

我就不说一年10倍这种话了,加法应该会计算的。

三、新入者有哪些呢?

宁德时代肯定是钠电池的王者,毕竟他本身就是锂电池的王者,钠电池和锂电池生产线比较接近,宁德时代当然会是钠王

我们需要关注的是新进入者的估值提升机会,集中在传艺科技和维科科技这两个公司:

产能规划

两家都是明年2GW,后年8GW

进度

维科:22年10月完成中试,23年6月2GW量产

传艺:已具备中试生产条件,10月27日中试典礼+钠离子产品发布会,23年2月2GW量产,一条储能,两条两轮车

技术

维科:层状氧化物线路,能量密度150,循环次数3000,电芯售价5毛/Wh,30%毛利超预期,未来有望做到3毛/Wh。

传艺:层状氧化物线路,能量密度145,循环次数4000,达产三个月做到低于0.35元/wh

技术团队

维科:与纳创深度绑定(入股+供货),19年开始合作。ATL外出创业团队,与ATL和CATL关系良好,具备产业协同性(纳创6月战略规划调整,不再把钠电芯作为主要产品,定位于钠电池材料配套商)

传艺:与山东理工大学应用电化学研究所合作,董事长是苏州大学产业教授