1. 业务简单,主营业务是燕麦制品的生产与销售,主要分为纯燕麦制品,复合燕麦制品,冷食燕麦制品及其他少部分业务,前两者占营收的80%以上,冷食燕麦有过高增长,后续可能会恢复。上下游简单,主要从澳大利亚进口优质燕麦,以直销和经销的途径将产品直接卖给终端消费者。

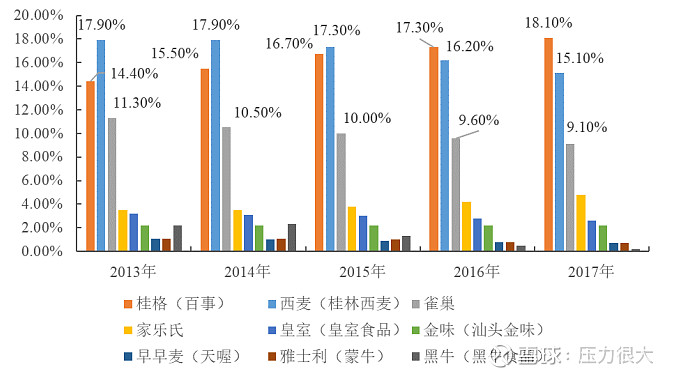

2. 市场份额。竞争对手主要为国际品牌佳格、雀巢、家乐氏等。公司在19年上市之前,市场份额逐年下滑,被佳格抢占了很多市场。上市之后,19年到23年的营收分别为(亿)9.73、10.24、11.54、13.27、15.78,同比增长14.33%、5.31%、12.6%、15.06%、18.89%。营收增长高于行业增长,市场份额22年为18.9%,23年为20%(线下为25%),重拾旧河山。

3. 分产品。

纯燕麦片,19年到23年的营收分别为(亿)6.07、5.79、5.73、6.20、6.44,同比增长率为12.78%、-4.62%、-1.15%、8.21%、18.89%;占比分别为62.43%、56.54%、49.63%、46.68%、40.83%,占比逐年下降;20年至23年的毛利率分别为45.75%、47.12%、44.44%、45.17%。

复合燕麦片,19年到23年的营收分别为(亿)3.39、2.42、3.67、4.94、6.61,同比增长率为18.93%、-18.56%、51.93%、34.44%、33.76%;占比分别为34.89%、23.60%、31.85%、37.21%、41.86%,占比上升;20年至23年的毛利率分别为55.11%、48.68%、45.73%、49.16%。毛利率高于燕麦片,且近三年增长加速。

冷食燕麦,20年到23年营收分别为(亿)1.47、1.35、0.98、1.20,分别同比245.3%、-7.94%、-27%、21.99%,毛利率分别为51.94%、47.27%、44.77%、47.45%。占比较小,成长性待观察。

4. 经销商数量、销量、原材料成本

经销商数量,19年到23年分别为1168、1302、1373、1544、1718。

销量,19年到23年分别为(万吨)6.06、6.21、6.63、7.04、7.79,分别同比增长16.33%、2.39%、6.78%、6.24%、10.71%。产能11万吨。平均单吨售价分别为16056、16490、17406、18849、20257。每500克平均售价分别为(元)8.03、8.25、8.70、9.42、10.13。

原材料采购20年到23年分别为(亿),3.01、3.91、4.20、5.37,21到23年分别同比增长29.9%、7.4%、27.86%。假设每年采购的原材料最终完全售出,则大致单吨采购成本为(元)4847、5897、5966、6993,每500克成本分别为2.42、2.95、2.98、3.50。成本逐年上升。21年人民币升值应该是有利于进口原材料,但是成本增幅很大?23年及24年人民币贬值,进口原料成本肯定较高。包装材料采购20年到23年分别为(亿)0.90、1.50、1.51、1.92。同样是21年大幅增长。

5. 三费

销售费用,20年到23年的销售费用分别为(亿)3.12、3.65、3.94、4.97,分别同比增长16.91%、8.07%、26%,销售费用率分别为30.47%、31.63%、29.69%、31.50%。其中推广费分别为(亿)1.70、1.91、2.23、3.02,销售职工薪酬分别为(亿)1.32、1.61、1.58、1.78,销售人员数量分别为1628、1767、1655、1700,销售人员平均薪酬为(万)8.11、9.11、9.55、10.47。公司在21年和23年有一个更积极的动作。

管理费用,19年到23年的销售费用分别为(亿)0.46、0.54、0.71、0.81、0.93,分别同比增长21.45%、16.60%、31.92%、14.45%、14.96%。管理费用率分别为4.7%、5.27%、6.15%、6.10%、5.89%。管理费用逐年上升。

研发费用,19年到23年的销售费用分别为(亿)0.049、0.046、0.047、0.057、0.073,分别同比增长52.57%、-6.32%、2.27%、20.65%、28.27%。近两年研发投入有增加。

6. 大致印象。

近几年西麦采取了积极的营销政策,积极抢占市场,营收逐年增长,但是营收的增长速率低于销售费用增长速率,费用投放的效率不高。公司加大了线上销售的力度,线上的毛利率小于线下。

近三年公司的复合燕麦制品取得了高增长,同比增长率为51.93%、34.44%、33.76%,且毛利率高于纯燕麦片,是公司未来最大的看点。个人也认为复合燕麦片具备更好的差异化竞争优势,能够带来品牌溢价和差异化溢价,五黑五红等产品就是很好的例子。

燕麦市场空间广阔,除了中老年健康养身需求,燕麦早餐也有潜在的巨大市场。

公司类似于家族企业,不论是股权还是管理层都牢牢的被把控,这一点在个人眼里是减分的。公司治理有进步空间。原始第二大股东BRF清仓式减持值得怀疑。