最近突发奇想,能不能用一种更加直观的方式来衡量各个银行的投资价值?思量再三,决定尝试着用量化的方式来衡量。既然是量化,在标准的选择上难免会有不少疏漏,也不可能做到完美。所以,此分析不追求绝对的完美,大致正确即可,欢迎批评指正。

在这里选取国有4大行和9家股份制银行作为分析标的:

平安银行、浦发银行、华夏银行、民生银行、招商银行、兴业银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、中信银行。

选取以下指标作为评分依据:

盈利性指标:净息差-2017、净息差-2016、业务及管理费收入占比、个人活期存款占比、活期存款占比、加权ROE、ROA、人均创利(万元);

资产质量指标:不良贷款偏离度、“不良+关注率”、逾期贷款率、逾期3个月以上贷款率、正常类贷款迁徙率、不良贷款率、拨备覆盖率、核心一级资本充足率、资本充足率。

评分标准:

根据各项指标表现最好的三个分别记:3分、2分、1分;根据各项指标表现最差的三个分别记:-3分、-2分、-1分;其余的均为零分。

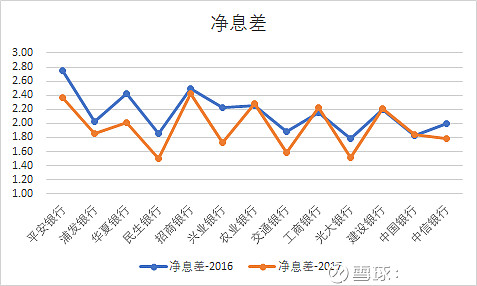

一、净息差:

选取2016和2017两年的净息差作为评分依据。净息差,利息净收入/生息资产平均余额。数据取自各银行2017和2016年度财务报告。

2017年净息差最高的三个银行为招商银行、平安银行、农业银行,分别记3分、2分、1分;2017年净息差最低的三个银行为民生银行、光大银行和交通银行,分别记-3分、-2分、-1分。

2016年净息差最高的三个银行为平安银行、招商银行、华夏银行,分别记3分、2分、1分。2016年净息差最低的三个银行为光大银行、中国银行和民生银行,分别记-3分、-2分、-1分。

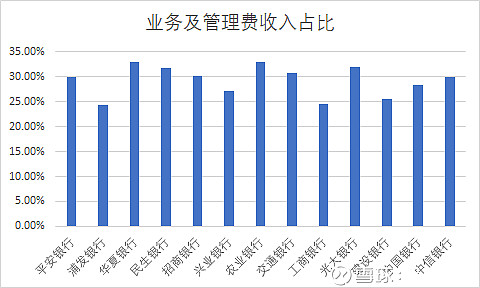

二、业务及管理费收入占比

业务及管理费收入占比,业务及管理费/营业收入。数据取自各银行2017年度财务报告。

业务及管理费收入占比最高的三个银行为农业银行、华夏银行、光大银行,分别记-3分、-2分、-1分;业务及管理费收入占比最低的三个银行为浦发银行、工商银行、建设银行,分别记3分、2分、1分。

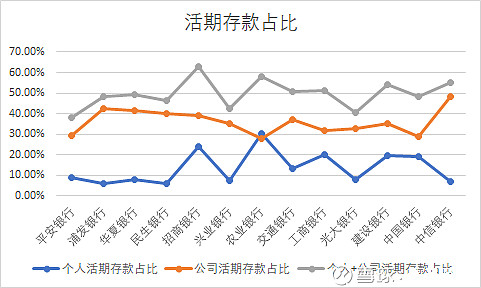

三、活期存款占比

选取“个人活期存款占比”和“个人活期+公司活期存款占比”两个指标。数据取自各银行2017年度财务报告。

个人活期存款占比最高的三个银行为农业银行、招商银行、工商银行,分别记3分、2分、1分;个人活期存款占比最低的三个银行为浦发银行、民生银行、中信银行,分别记-3分、-2分、-1分。

个人活期+公司活期存款占比最高的三个银行为招商银行、农业银行、中信银行,分别记3分、2分、1分;个人活期+公司活期存款占比最低的三个银行为平安银行、光大银行、兴业银行,分别记-3分、-2分、-1分。

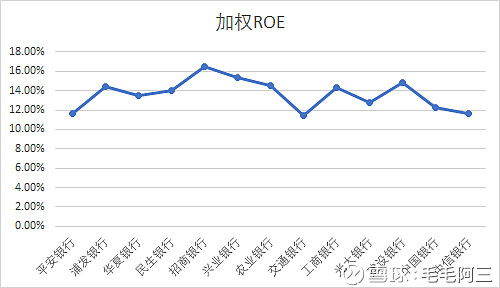

四、加权平均净资产收益率

ROE,净利润/加权平均净资产,数据取自各银行2017年度财务报告。

ROE最高的三个银行为招商银行、兴业银行、建设银行,分别记3分、2分、1分;ROE最低的三个银行为交通银行、平安银行、中信银行,分别记-3分、-2分、-1分。

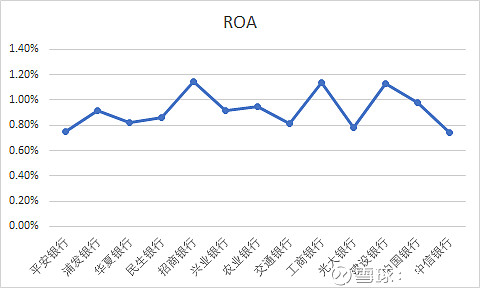

五、总资产收益率

ROA,净利润/总资产。数据取自各银行2017年度财务报告。

ROA最高的三个银行为招商银行、工商银行、建设银行,分别记3分、2分、1分;ROA最低的三个银行为中信银行、平安银行、光大银行,分别记-3分、-2分、-1分。

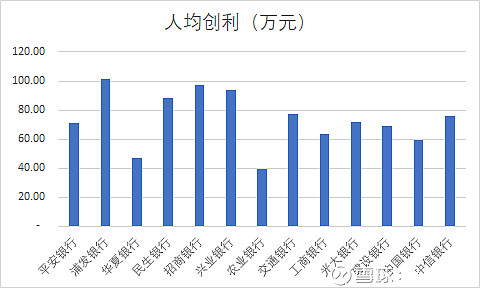

六、人均创利

人均创利(万元),净利润/员工总数。数据取自各银行2017年度财务报告。

人均创利最高的三个银行为浦发银行、招商银行、兴业银行,分别记3分、2分、1分;人均创利最低的三个银行为农业银行、华夏银行、中国银行,分别记-3分、-2分、-1分。

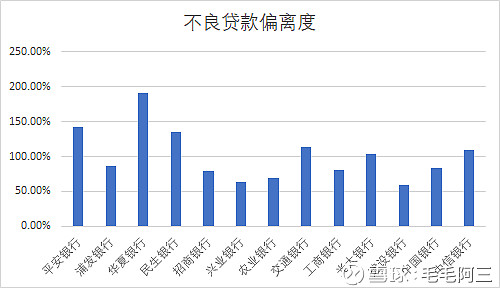

七、不良贷款偏离度

不良贷款偏离度,逾期90天以上贷款/不良贷款。该指标用于验证五分类的真实性。低于1,五分类真实;高于1,五分类不真实。数据取自各银行2017年度财务报告。

不良贷款偏离度最低的三个银行为建设银行、兴业银行、农业银行,分别记3分、2分、1分;不良贷款偏离度最高的三个银行为华夏银行、平安银行、民生银行,分别记-3分、-2分、-1分。

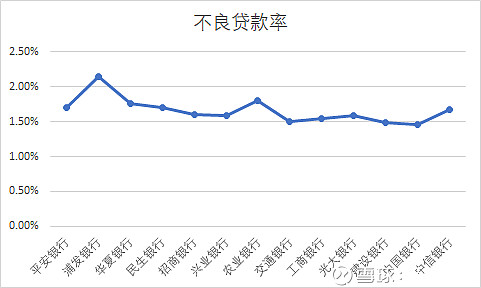

八、不良贷款率

不良贷款率,不良贷款/贷款及垫款总额。数据取自各银行2017年度财务报告。

不良贷款率最低的三个银行为中国银行、建设银行、交通银行,分别记3分、2分、1分;不良贷款率最高的三个银行为浦发银行、农业银行、华夏银行,分别记-3分、-2分、-1分。

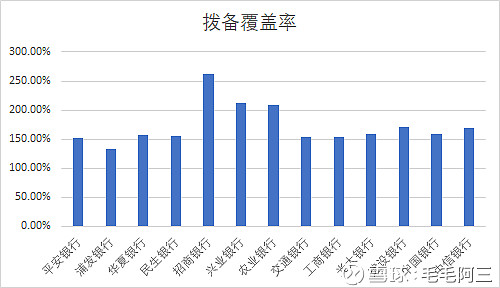

九、拨备覆盖率

拨备覆盖率,贷款减值准备/不良贷款。数据取自各银行2017年度财务报告。

拨备覆盖率最高的三个银行为招商银行、兴业银行、农业银行,分别记3分、2分、1分;拨备覆盖率最低的三个银行为浦发银行、平安银行、交通银行,分别记-3分、-2分、-1分。

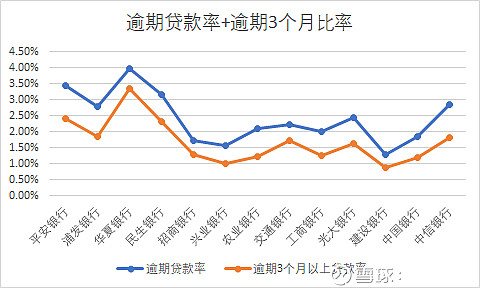

十、逾期贷款率&逾期3个月以上贷款率

逾期贷款率,逾期贷款/贷款及垫款总额;逾期3个月以上贷款率,逾期3个月以上贷款/贷款及垫款总额。数据取自各银行2017年度财务报告。

逾期贷款率最低的三个银行为建设银行、兴业银行、招商银行,分别记3分、2分、1分;逾期贷款率最高的三个银行为华夏银行、平安银行、民生银行,分别记-3分、-2分、-1分。

逾期3个月以上贷款率最低的三个银行为建设银行、兴业银行、中信银行,分别记3分、2分、1分;逾期3个月以上贷款率最高的三个银行为华夏银行、平安银行、民生银行,分别记-3分、-2分、-1分。

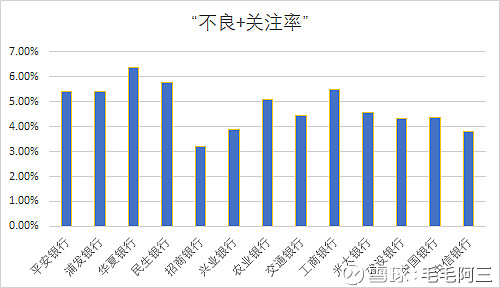

十一、不良+关注率

“不良+关注率”,(不良贷款+关注贷款)/贷款及垫款总额。数据取自各银行2017年度财务报告。

“不良+关注率”最低的三个银行为招商银行、中信银行、兴业银行,分别记3分、2分、1分;“不良+关注率”最高的三个银行为华夏银行、民生银行、工商银行,分别记-3分、-2分、-1分。

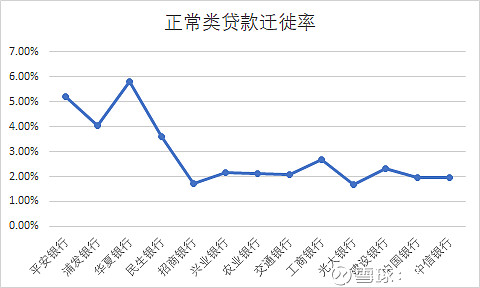

十二、正常类贷款迁徙率

正常类贷款迁徙率,期初正常类贷款转变为关注类和不良贷款的金额/(期初正常类贷款余额-期初正常类贷款期间减少金额)×100%。数据取自各银行2017年度财务报告。

正常类贷款迁徙率最低的三个银行为光大银行、招商银行、中信银行,分别记3分、2分、1分;正常类贷款迁徙率最高的三个银行为华夏银行、平安银行、浦发银行,分别记-3分、-2分、-1分。

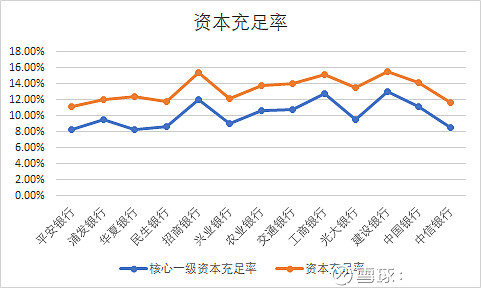

十三、核心一级资本充足率&资本充足率

核心一级资本充足率,核心一级资本/风险加权资产;资本充足率,(核心一级资本+其他一级资本+二级资本)/风险加权资产。数据取自各银行2017年度财务报告。

核心一级资本充足率最高的三个银行为建设银行、工商银行、招商银行,分别记3分、2分、1分;核心一级资本充足率最低的三个银行为华夏银行、平安银行、中信银行,分别记-3分、-2分、-1分。

资本充足率最高的三个银行为建设银行、招商银行、工商银行,分别记3分、2分、1分;资本充足率最低的三个银行为平安银行、中信银行、民生银行,分别记-3分、-2分、-1分。

综述:

综合以上各银行得分,进行加总,得到以下分数:

从盈利性指标来看:盈利水平最高的银行是招商银行18分,其次是工商银行4分,再次是建设银行和浦发银行3分;盈利能力最差的银行是光大银行-10分,其次是民生银行-6分,再次是中信银行-4分。

从资产质量指标来看:资产质量水平最高的银行是建设银行17分,其次是招商银行12分,再次是兴业银行9分;资产质量水平最低的银行是华夏银行-16分,平安银行-15分,浦发银行-10分。

综合盈利性+资产质量来看:最高的是招商银行30分,其次是建设银行20分,再次是兴业银行11分;最低的是华夏银行-19分,平安银行-17分,民生银行-12分。

招商银行一骑绝尘,各项指标十分惊艳,符合当前的估值水平;建设银行从国有四大行中脱颖而出,表现出超强的资产质量控制水平。随着监管趋严和去杠杆的深化,招商银行和建设银行的优势将更加明显,或将不断获得超额利润。兴业银行资产质量也十分突出,由于数据主要取自2017年,对同业的限制和同业拆借利率的飙升,对兴业银行2017年的盈利水平有所低估。相较于兴业银行突出的资产质量水平和优秀的盈利能力,目前的0.77PB明显低估。兴业银行或许是目前A股银行版块最具投资潜力的一只股票。

@今日话题 $招商银行(SH600036)$ $兴业银行(SH601166)$ $民生银行(SH600016)$

本文观点代表个人观点,用作投资交流,不构成投资建议。