书接上回。在(2)篇中,我们在模型中引入了一个重要的参数:PB。我们把PB作为衡量市场高低与否的尺子,根据PB的高低来判断买与不买,这个逻辑是我们的模型一个非常重要的基石,也会始终贯穿于我们今后设计的各种定投模型中,请大家牢记于心。

本篇我们要继续更加深入的探讨“买”的问题。在模型二中,买入的条件是:PB<4。但是模型二有个现象就是,PB=4买2700元,PB=3也是买2700元,PB=2还是2700元。这不科学啊。按照我们的常识理解,更低的位置我们应该加大买入的力度,这样才能在未来获取更高的回报。从量化分析的角度看,模型二改1和模型二改2也证实了这个常识是正确的。(强调一点:常识是定性的判断,有时是对的有时也是错的。常识必须有量化数据的支撑才能使用。这就是数学思维!)

由此,我们引入另一个非常重要的概念:买入力度。原则就是:低了要买,更低要买的更多。好多关于定投的文章都会提到这一点,但是几乎没有更多再深入了。我们肯定不会止步于此,我们要继续深入。

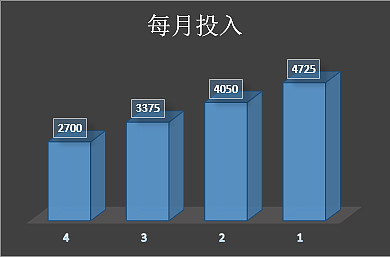

买入力度的问题,说白了就是要让我们的投入本金随PB呈现金字塔式的分布。每月投入金额P=f(PB)。很自然的,我们脑子里会出现一个线性增长的函数,PB=4,买2700元,PB=3,增加25%资金,买3375元,PB=2,再增加25%资金,买4050,PB=1,再增加25%,买4725元。如下图

这就是一个典型的线性增长金字塔模型。细心的朋友会发现,如果当月收盘PB不正好等于整数该怎么办呢?恭喜你,如果你能想到这一点,说明你已经具备了初步的数学思维了。量化就是如此,每一个细节都不能含糊,都必须精确的定义!(国人骨子里擅长抽象的定性,对于细节总是粗枝大叶。)在这里我们需要用到一点初中的数学知识,让我们来对上面那段话进行一下数学翻译,使之成为一个可操作的函数。

其中P:表示每月投入的金额;PB固定:表示起始投入的PB值,这里为4;PB当前:表示每月月末时的PB值;m:表示起始投入资金额,这里为2700元。

(未来我们会实验更多的力度函数,比如指数函数等)

我们得出模型三。

模型三

买入规则:每月最后一个交易日,如果当时PB<4,则买入上证数,买入金额为P,P的计算参照上面的公式;如果PB>4,不买。

卖出规则:无。

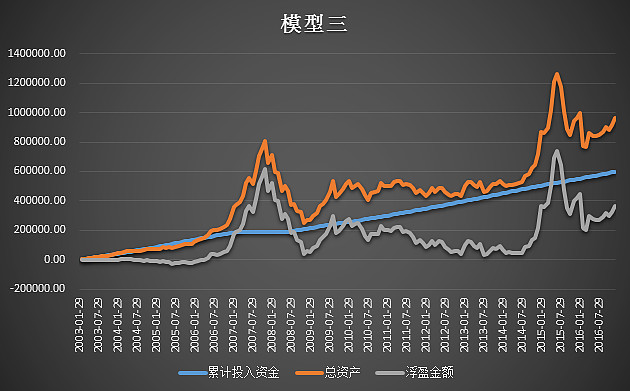

由于接下来图标比较多,这次我就不贴出详细的计算过程了,直接给我模型三的分析图表。

通过上面三个图表,我们能得出下面这几个结论:

(1)模型三的期末年华收益率5.84%,优于模型二的5.64%,但是提升很小。

(2)期末总资金投入大幅增加。模型二是41万,模型三是60万。我们的模型不能无限制的增加本金投入,那样不符合实际。我设定的期末总投入应该是40-50万之间。

(3)通过低位买入更多,确实能使收益变高。

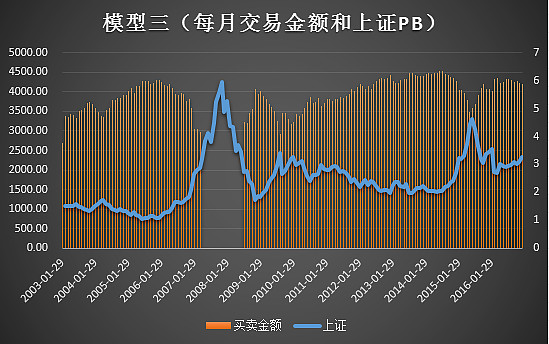

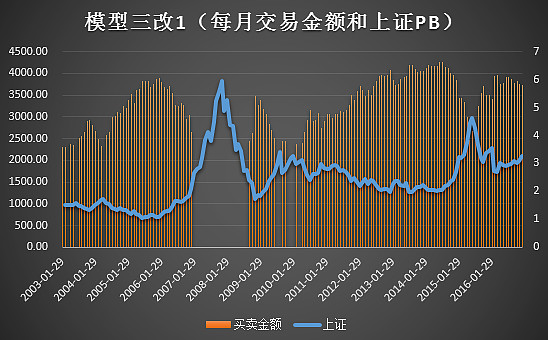

下面我们就要对模型三的问题,对里面的参数做优化,以期得到更好的模型。我们将买入PB的阈值从4下移到3,将买入金额P里面的25%的递增幅度增加到50%,初始的2700元变为2300元。其余不做改变。这样得到模型三改1.

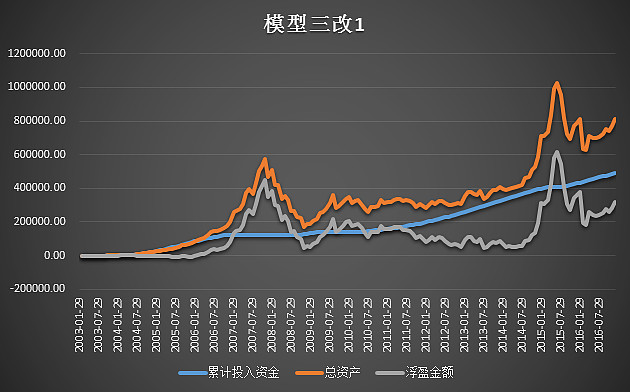

以下为模型三改1的分析图表

看!通过参数的调整模型三改1的期末年化收益率增加到6.36%,而投入的总资金减少到了47万。在2013年底最黑暗的时候,模型的年化收益率依然能达到2.99%。要知道,在2013年那个鬼哭狼嚎的年代,很多人都亏的找不到北了。而你用模型依然能保持正收益。同时我们发现,模型三改1的月投入金额也有了比较好的波动。

有心的朋友一定会问,如果月投入资金能在1000到5000之间波动该多好啊!是的,这需要对P做修改,线性的增加肯定不好的,以后我们会看到我用指数增加的方式来对P做定义。此处按下不表,做个伏笔。

下面我们要进入大家期待已久的新环节,“怎么卖”?

仔细观察模型三改1的浮盈金额走势图,我们会发现,2007年的大牛市,我们的模型在巅峰时能盈利40多万,但是到了2013年盈利跌的只剩下7,8万元。获利回吐太大了!这是我们不能忍的。(此处罗嗦点题外话,市面上我们看到各家基金公司普遍都推出了定投业务,甚至还有蚂蚁的慧定投,但是细心的人会发现,他们都不说卖的事。他们设计的系统买入逻辑简单不说,根本就没有卖出的设计。难道是他们没我们聪明?你猜猜原因是啥呢?)

关于卖出的设计,我的思想就是一句话:怎么买进来的,就怎么卖出去!怎么样,够简单吧。我们在模型三改1的基础上来设计卖出。并由此得到模型四。

模型四

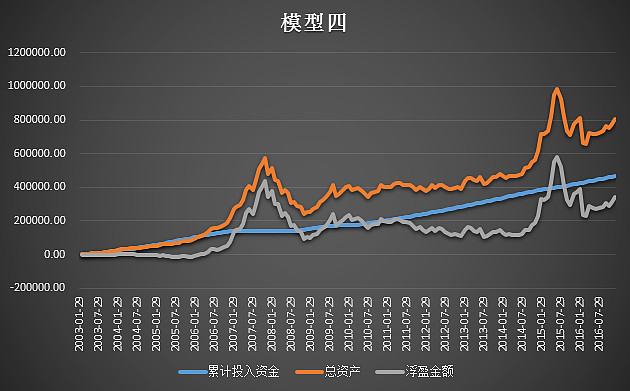

买入规则:每月最后一个交易日,如果当时PB<3,则买入上证指数,买入金额为P,P的计算参照上面的公式,P公式中的m=2300元,0.25的加速度改为0.5。

卖出规则:每月最后一个交易日,如果当时PB>3,则卖出上证指数,卖出金额为P,P的计算参照上面的公式,P公式中的m=2300元,0.25的加速度改为0.5。

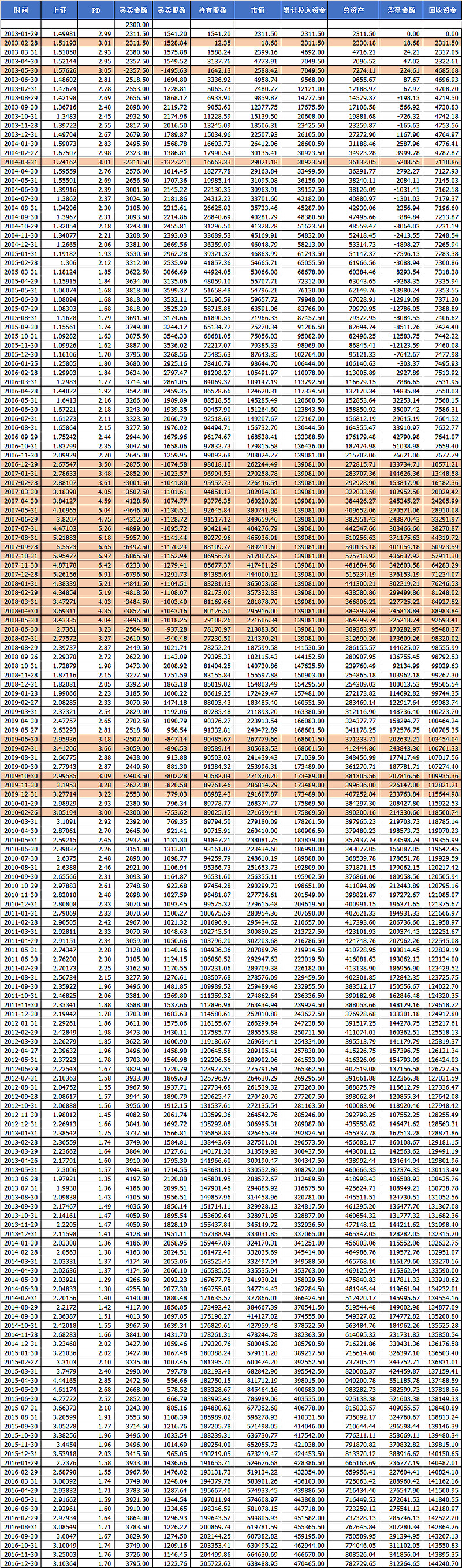

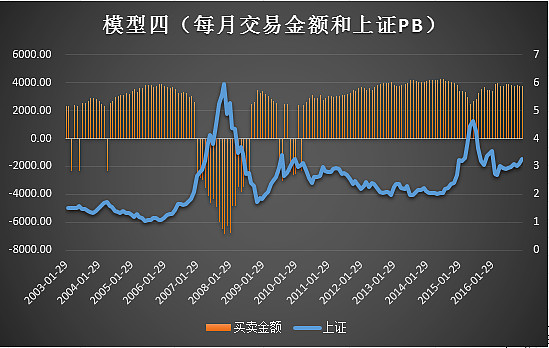

下面给出模型四的计算数据和分析图表。

图中红色部分为卖出的月份。表格中最后一列“回收资金”,意思是卖出的资金的累积。这些卖出的资金作为现金要体现在模型的总资产中。同时,这部分资金也不能干放着,我对这部分闲置的资金按照年化3%收益做无风险化增值处理。

结果出来了,从第一个图中看到,总资产和本金的曲线更加的分离,说明模型具有更强的盈利能力。期末的年化收益率也达到了7.43%!过往14年,只投资最烂的上证指数,我们的模型四也能到今天做到年化7.43%的收益率。14年总共投入47万,平均每年3.5万左右,期末我们收获了31万的绝对盈利金额!在“7赔2平1赚”的中国股市,这个成绩,我敢说,能秒杀至少90%的投资者!

模型四目前看已经表现的很不错了,已经初步具备了实战的能力。但是!我们并不会满足于此!我们还要继续前进,因为模型四依然有改进提升的空间。

下一期,你会看到更加贴近实战的模型五。

@今日话题 @银行螺丝钉 @ETF拯救世界 @Lagom投资 @右侧投机者

求关注求转发!!!