我的八个指数趋势模型公布已经有一段时间了,细心的朋友会发现,前7个模型都会在前一天给出第二天的操作区间,只有第八个模型:上证50创业板指轮动策略无法给出。这个并不是我不想给交易信号,而是两个指数比高低,在前一天真的无法给出明确的操作区间。

这个策略我可以给大家完全公开,并提供一个小工具方便大家自己操作。

该策略脱胎于经典的二八轮动策略,我只是将轮动的指数从沪深300和中证500替换为上证50和创业板指。这个新的策略可以说是原版策略的更加极端化的应用。因为上证50指数相对沪深300指数来说更加的或者说完全的是一个超级大盘股的指数,而创业板指相对中证500指数来说又是更加小盘化的指数。过去十几年,A股经常呈现大小盘股交替引领的情况。比如2011年至2016年,就是小盘股的天下,任何策略要想获取超越市场的收益就必然含有很强的小盘股基因。比如现在备受争议的标普红利基金,其在2016年发布时,号称最强红利指数,回测收益也是非常的牛,远超中证红利指数。但是2017年后,A股的风格转换为对核心资产的追捧,而核心资产大多盘子比较大,导致标普红利频频跑输中证红利,甚至连沪深300都跑不赢。归根结底,标普红利指数是一个小盘子因子很强的红利指数,而这几年风口不在小盘股,自然业绩就比较尴尬了。

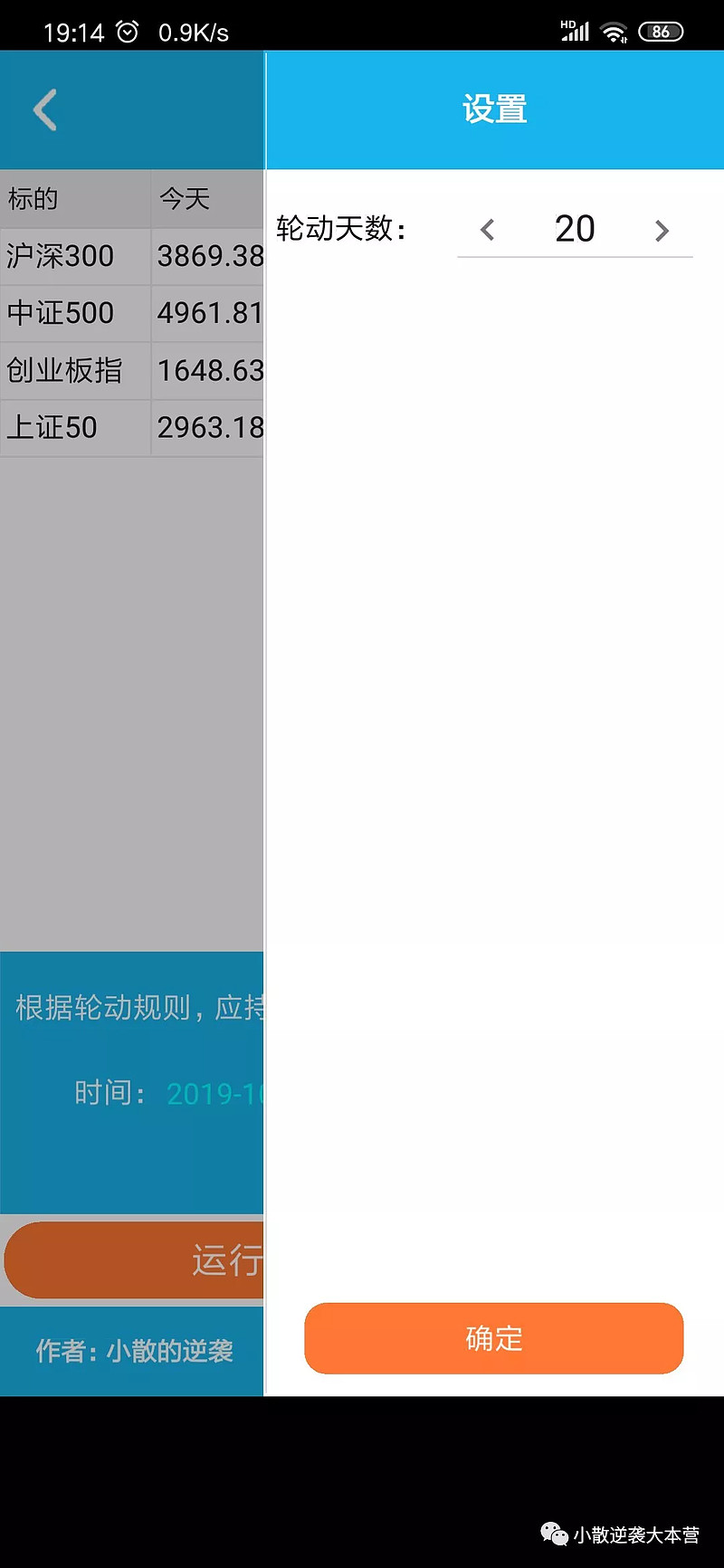

每个交易日收盘前5分钟,判断上证50和创业板指各自和其20天前的涨跌幅。判断完后,哪个涨幅大就买入或者继续持有哪个指数,如果两个指数都是下跌的,则买入或继续持有银华日利。我加了一个参数,就是每次交易必须间隔2个交易日才能执行。这样做的目的是为了适当减少交易频率。

下面是对策略的回测结果。

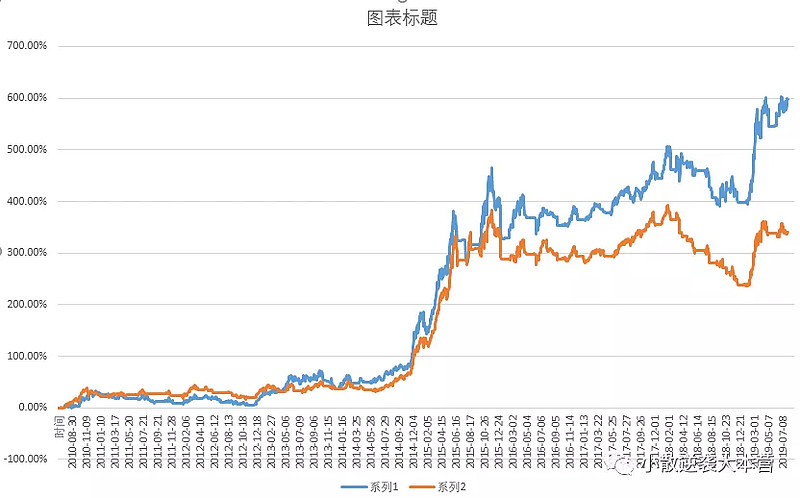

回测时间段是2010年7月至2019年7月。策略总收益率是598%,年化收益率23.88%。

下面是分年涨跌幅

看完这些数据后,不用我说大家也会明白,这是一个非常牛的策略。远的不说,2018年策略跌幅只有8.55%,而今年涨幅在40%。这是一个大小通吃的策略,不管你A股的风格是炒新炒小还是追捧核心资产,该策略总能分的一杯羹。

有人可能会问,我为啥不用沪深300和中证500进行轮动呢。因为我通过比较后发现,2016年后原版的轮动策略和新版的差距开始越拉越大。

图中橘色线就是300和500轮动的结果,蓝色线是上证50和创业板指的轮动结果。

---------------------------------------

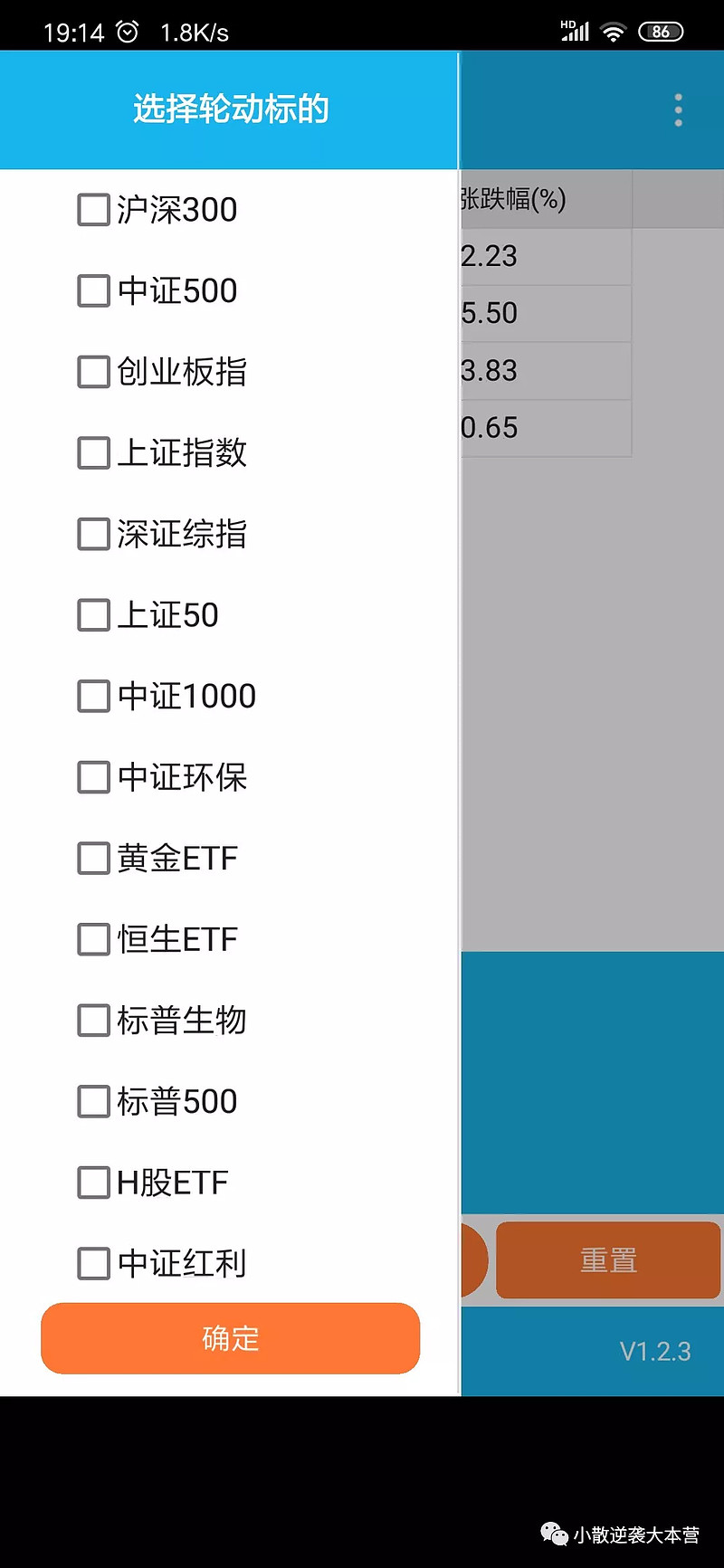

因为策略需要每天收盘前观察两个指数相对20天前的涨跌幅,为了方便操作,我前几年编写过一个轮动助手软件。现在放到网盘中免费给大家使用。

软件的使用还是很简单的,我就不多说了。自己摸索一下就行。

下载地址:

详见公号