一、如之前所说,大多数问题都是例行公事,对咱没啥用处。前40页内容都是在说重整问题和年报的追溯调整问题,有兴趣的兄弟可以去看,对理解凯撒帮助不大。关于这些问题,我没什么好说的,后面主要着眼未来。

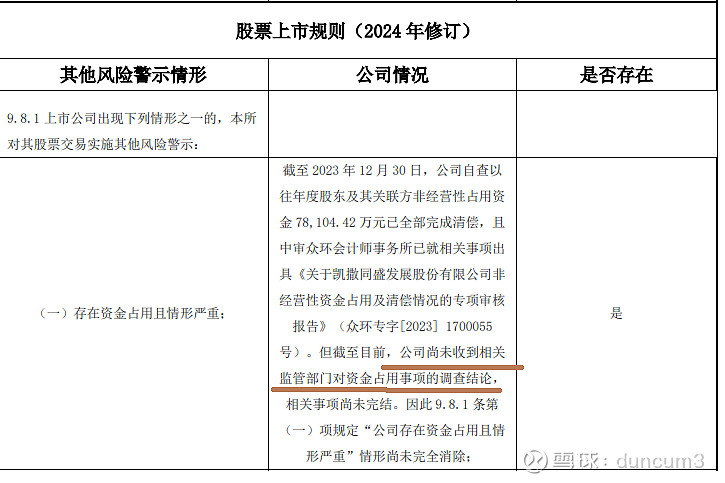

有一点值得注意,在谈及摘帽时,公司回复如下:

这个回复是给交易所的,不是回复我们小散,不可能瞎说,进一步明确调查是针对资金占用,摘帽指日可待。(有兄弟问为啥比凯撒晚的出结果了,凯撒还没出。因为这个是各地症间局调查,每个地方办事效率不一样,凯撒注册地在哪,兄弟们都清楚,这点我不方便多说。)

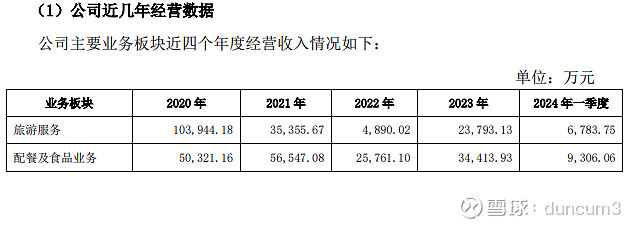

二、披露了一季度的分板块收入,这在季报里是不会披露的,交易所不问询看不到。

这是我在一季报解读里估计的旅游板块收入,当时我估计为6200万,比公司实际收入6783万低8.5%,误差在10%以内。可喜的是,公司旅游恢复比我预计的更快,那么二季度业绩极有可能超出预期。

三、前五大客户。很遗憾,我之前以为公司会披露前五大客户名称,但公司只披露了收入和占比,看来是商业机密。

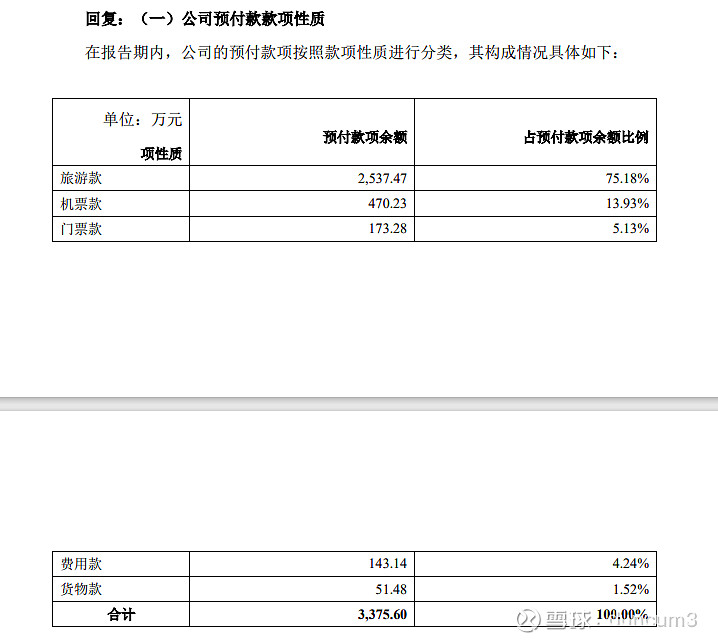

四、预付款。这张表格对理解凯撒至关重要。出境游旅行社业务,是公司要先垫款的,没钱做不了这个生意,这也是凯撒去年业务恢复很慢的原因。其中旅游款占比达到75%,不先预付一部分旅游产品的费用,别人凭啥把资源留给你呢?这几年欧美通胀严重,价格上涨,我们这边正好相反,过去几年众所周知的原因,出境游旅行社大量倒闭。此消彼长,重整之后,资金充裕的凯撒优势进一步扩大。现在凯撒搞了个合伙人计划,那些有客户没资金实力的以前小旅行社经营者,可以申请成为凯撒的合伙人,实现双赢。

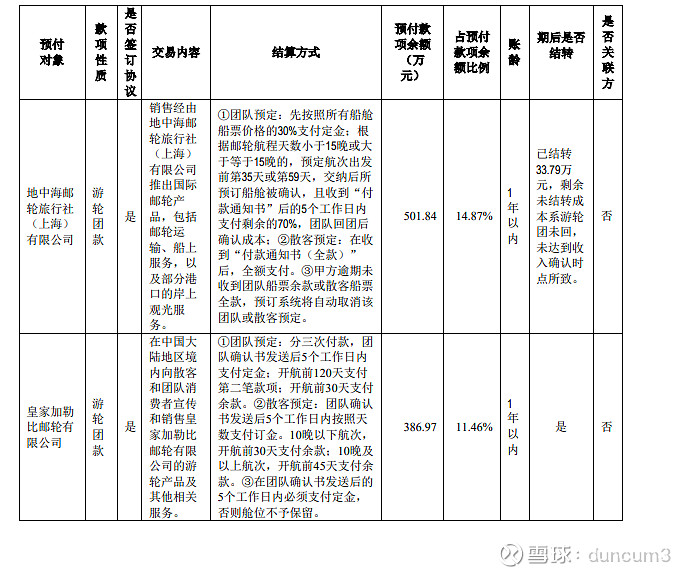

前几名供应商倒是列出来了,前二是邮轮公司,前四有三家邮轮公司,兄弟们看凯撒的产品也知道,这都是要提前好几个月甚至一年以上锁定座位的。由此可见邮轮的经营资金壁垒最高,业内能玩得起的旅行社不多。

不过这也从另一方面说明一个问题,即预付款对预测下个季度收入用处不大,因为预付款大量是邮轮产品,这部分账期长,且在公司收入结构中占比不一定大。

五、还有几个亿的官司,之前都披露过,我个人预计原告胜诉可能性不大。如果能胜诉,早告了,还能在重整过程中受偿。退一步讲,即便败诉,也会按照重整债权人的偿还比例还,总金额不会超过1亿。