花了一天半加熬夜的时间,整理了江苏银行2019年到2023年的年报资料,自从18年后悟道之后开始投资建设银行以来,我从来没有如此勤奋去看一个公司的年报,因为建设银行这种银行,根本就不需要我怎么去看年报。

说实话,有点累,年龄大了,太耗心力的事情真干不来,昨晚思考的时候,我的脑袋里面都塞满了各种数据,一个晚上都是数据乱飞,好好睡了一觉,才终于回了点血,所以我不想太多关注其它银行了,能弄懂一个银行,已经太不容易了,咱手里那点三瓜俩枣的,搞一两个就行了。

今日是上班,资料都放家里的电脑里,昨天太累,没有上传到云端,也不想那么正经地写研报什么的,没什么动力,自己的投资自己心里明白就好了,我还是喜欢想到哪就随便写,随心随性,方能保持初心。

今天谈谈江苏银行去年四季度的业绩问题,我的看法是,其实,投资者可能有个误区,喜欢一个季度一个季度地对比银行的业绩,要知道,季报的资料很粗糙,还没经过审计,做不得数的,那个业绩环比的,就没必要太过于较真。

去年为了促成转股,各季报的计提同比是减少的,也就造成了各季度信用减值损失减少,当时我是比较疑惑的,因为年报才会披露不良等相关严谨的数据,所以也没办法推导这一块数据,但还是对这块数据存疑,当时预判是四季度的计提力度肯定会加大,那么四季度的净利润肯定会减少比较多。

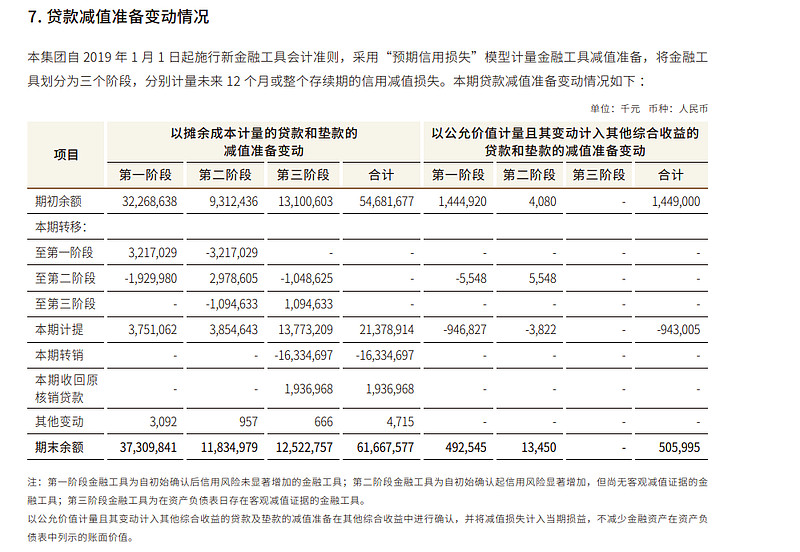

这是2023年的贷款减值计提,全年计提了213.8亿左右,然后核销了163亿,这个核销力度很大,为啥要核销这么多?当然是为了稳定不良率,然后回转了19亿,公允价值计量的资产里面又挪了曾经计提的9亿左右,保持住了79亿的计提增量,那么减值准备的增速就就可以匹配贷款增速了,所以全年的计提是必要的,那前三季度的计提明显就少了。

从昨天整理数据来看,我其实觉得江苏银行的计提还是稍微少了点,但还行吧,只要接下来能稳定真实不良率,拔备储备的厚度也够,其实也无可厚非。从而也说明,江苏银行在对待投资者这块还是友好的,虽然周五大跌,造成骂声一片,但透过数据去看,我倒有不一样的看法。

今天先就到这里吧。