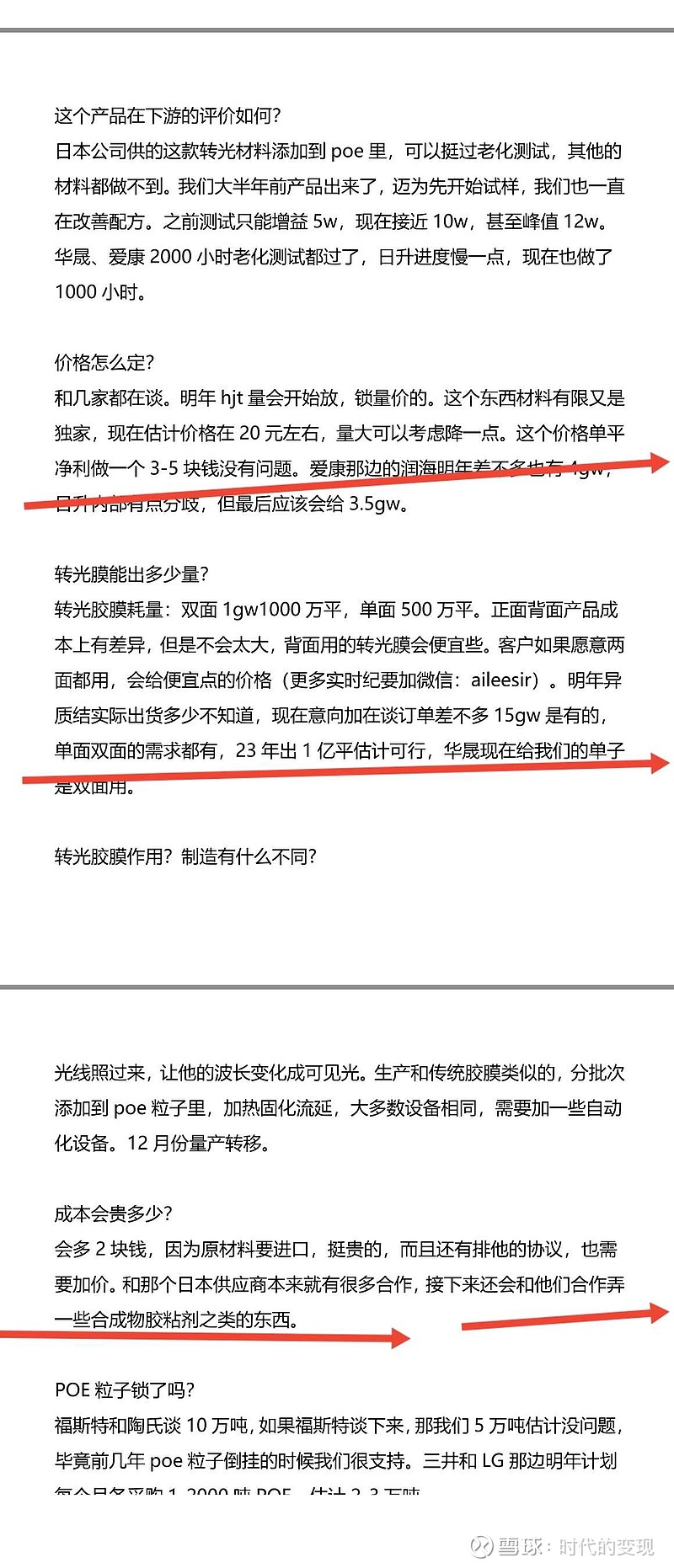

如下图1所示,按公司指引,明年预期出货大概在1亿平(相对较为保守,目前再谈加签了的已经15gw),每平利润3—5亿,按居中偏少折算3.5亿,算非常保守了。好了再来看这一块的估值。个人认为估值最低应给70—100倍,为何这样说?众所周知,hjt和topcon将在未来两年和以后占据光伏主流,(这个东西不只是hjt用后面topcon也会用到)特别是hjt,未来出货量将至少保持每年翻倍增长,试问,哪个如此巨大的行业,连续至少三五年每年翻倍增长的公司,估值在70倍以下的?如果有的话请告诉我,我好去买。不信的可以去找找。综上,新业务这块估值给到225—350亿,合情合理。老业务明年最保守预计4亿利润(应该会超预期,胶膜明年可能也会紧缺),这个只给20倍pe,折合80亿市值。所以赛伍技术市值合理范围在305—430亿之间,具体给多少这个每个人心中不一样,我们只取合理范围即可。

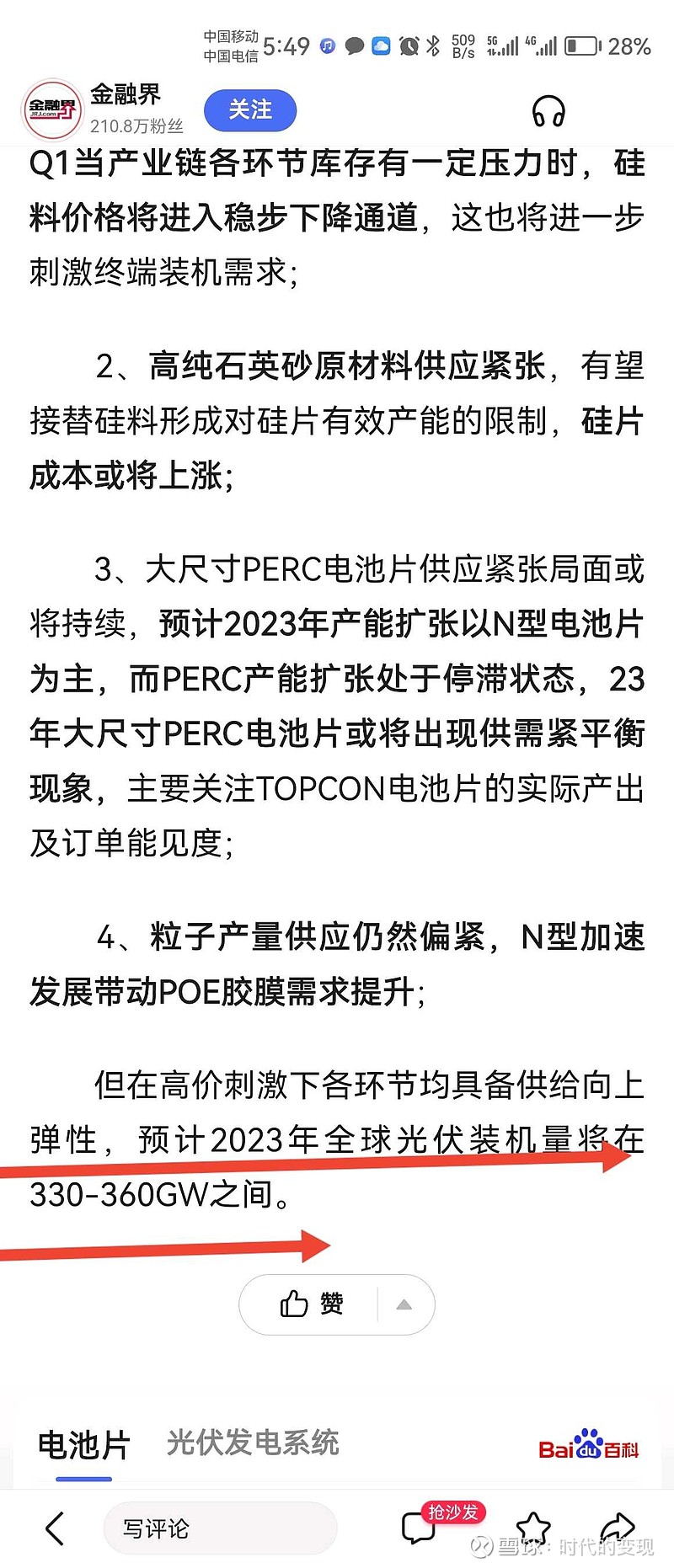

关于远期,见图二,光伏23年装机预计会在330gw以上,到25年会超过500gw以上。转光胶膜的利润会在150—250亿元。赛伍市占率百分之三十计算,赛伍技术利润在45—75亿之间。(实际应该不止,暂且不论其他公司能不能突破专利限制和技术突破,赛伍已有先发优势,试问你做一件事如果通过了测试各方面合作愉快会不会轻易又去换个供应商?正常人都不大会)给15pe,市值当在670亿—1020亿之间。再展望未来赛伍已经明确表示会继续和日本公司合作开发其他品类,开拓公司第二增长级,所以市值还有可能继续往上。(图一红色箭所示)。