格力的21年年报已出,通过年报资产负债表,有了个初始印象:

总资产3195.98亿相比于2020年2792.18亿增加约403.8亿元,涨幅14.46%

负 债2116.73亿相比于2020年1623.37亿增加约493.36亿元,涨幅30.39%

净资产1079.25亿相比于2020年1168.80亿减少约89.55亿元,降幅7.66%

可以看出总资产的增加主要是负债的大幅增加所导致的。

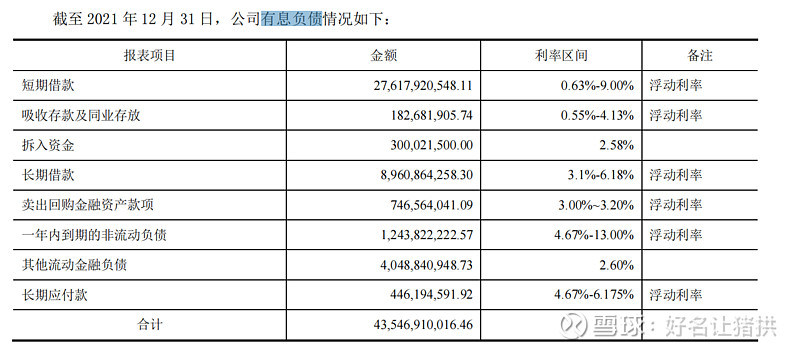

有人要说格力完蛋了,负债率竟高达约66%,但这种方法参考意义不大。负债中的无息负债对企业来说没有压力,因此,有价值的负债率计算应该使用“有息负债除以总资产”计算。格力的有息负债可以直接在年报中搜索就行

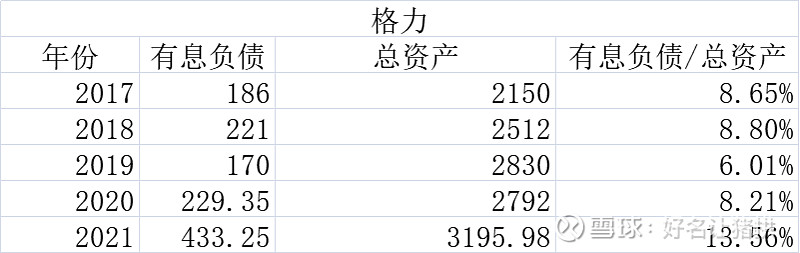

去除吸收存款及同业存放,有息负债共约433.25亿元,有息负债率约13.56%,结合往年来看,增加比较多,并表格力钛是有一定影响的,但总体问题不大。

同期美的的有息负债率为14.42%

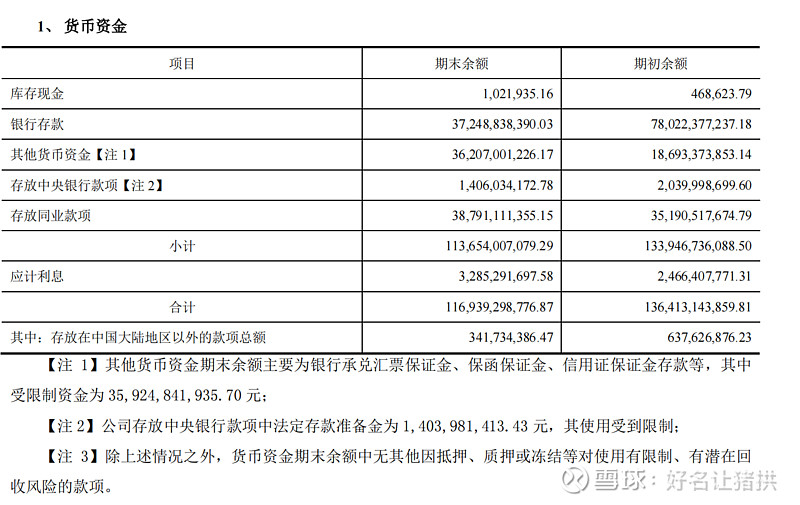

格力2021年财报显示货币资金1169.39亿元,其中不受限制的货币资金为796.1亿元。

完全覆盖有息负债,这样看来格力暂时是没有财务风险的,依然健康。

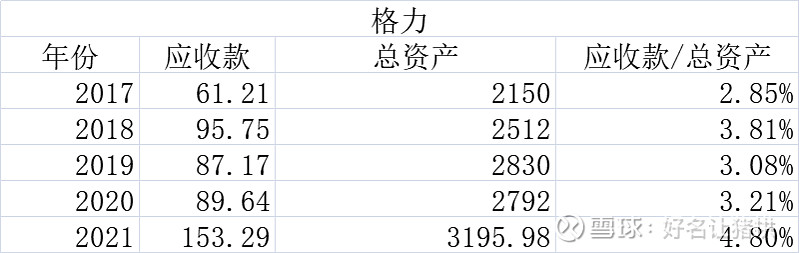

接下来看一下应收款占总资产的比例,应收款,一般用资产负债表中所有带应收两个字的科目数字总和,减去应收票据中的银行承兑汇票,减去其他应收款中的应收股利和应收利息。格力2021年度应收款共计约153.29亿元,占总资产比例约为4.8%。同期美的的应收款占总资产的比例8.38%。

格力历年应收款占总资产比例

格力2021年度营业收入增速为11.24%,而应收款增速为71%,当然剔除并表格力钛的影响后,应收款增速应该是不大于30%的,但是依然是大于营收的增速的,再结合报表银行承兑汇票的增加,说明企业可能采用了比较激进的销售政策的。但好在依然是银票占大头,且应收款占总资产的比例依然好于行业内多数。

纵观资产负债表,可能最引人注目的还得是存货,2021年报表存货为427.66亿元,同比增长53.39%。美的2021年存货同比增长也有47.78%,说明存货的上升是行业都有的,受市场的影响。读过敏友的《美的的库存故事》雄文的都知道,量和工法选择,是连接营销和生产成本的重点所在。

信息费用会导致库存,除非消除信息费用,否则库存总是无法消除,问题只是库存放在哪一个环节更经济。

美的T+3在销售上的本质变化是从原理上否定了省代指挥供应链资源配置的地位,把指挥棒交到终端零售商手中。生产上的本质改变是放弃过去的主机厂指挥整个供应链大规模备产,转为主机厂和上游供应链一起接受多批次小批量的终端订单,整个产业链一起柔性生产。这套方法确实让美的在洗衣机上收获了很大的成功,但是应用在空调领域,我觉得并不妥。

空调淡旺季销量波动十分剧烈,因气候原因,每年最热的时段略有不同,有时也会有凉夏,销量波峰波谷差异巨大。如果按订单生产,满足7月旺季销量的产能,在9月淡季产能利用率就会狂泻,那么,最可能出现的情况是,熟练员工养不起,产品质量稳定性无法保证,连供应商的排产也要跟着跌宕起伏,生产成本将大幅增加,而整个供应链每个环节的成本最终都要由消费者埋单。

非常推荐大家读一下加班的会计的《投资像格力电器一样的企业》一书,不提别的,单说本书确实提出了以产销均衡的视角分析了格力的过往经营战略。

家电行业历来的压货传统,是因为耐用品款式花色不复杂,零部件通用性高,由零售商替供应链承担库存商品,生产环节专注成本和质量的备产之利很容易大过零售商的预测失误。

格力凭借淡季销售返利,压货以及外销,通过对比一下空调的上下半年营收可以清楚的看到格力的空调在产销均衡上做的是最好的,持续满负荷生产可以极大地降低成本。成本降低不仅可以提升自身盈利,还可以给终端客户降价,进而提升产销量。

格力零售商以预付打款的形式承担了库存商品,反映在生产上游就会出现主机厂积极承担原材料和在产品,实际是主机厂主动指挥上游供应链大规模备产。反观美的,要么就是大规模备产不如格力坚决,主机厂指挥的主动性较弱,计划性和生产可见度有所不如,要么库存的分布就比较靠后,上游为了配合美的的柔性依然要备货,原材料只是换个报表体现而已,总之要达到同样产品质量成本会较高。通过财报存货原材料和产成品能看出两家公司的不同,且美的拥有更多的别的家电原材料和产成品。所以格力产品的质量口碑一直比同行好一点。其实不要被压字所困扰,商人利字当头,没有更大的备产之利补贴零售商, 就算天王老子也压不下去。

格力正在进行渠道改革,削减层级,格力将自建仓储,自建物流。以往产品只需要发给省代即完成出表,随即确认收入,而现在更大比例依靠自己物流直接发给终端零售商,因此产成品的出表较慢,且因为疫情,格力变得更加注重线上渠道,网店是不备货的,这部分产品也需要格力自行储备。

格力2021年报中对渠道改革的部分描述:

“线下体验,线上下单”,格力依托“格力董明珠店”统合所有线下线上店,实现深度绑定,将更加精确了解渠道库存,把握消费者需求。数字化让信息尽数掌握在主机厂手上,可以实现更加精准的压货,继续平抑淡旺季的需求差异,做到上下游全产业链的协同,削减信息费用的影响。

有空再聊聊格力别的方面吧,本人水平有限,写的很乱,有错误的地方,欢迎大家指正,探讨。无脑黑,阴阳怪气者直接来黑删评,没有精力浪费,谢谢。#格力电器#