1. 增长情况

1.1 煤炭。

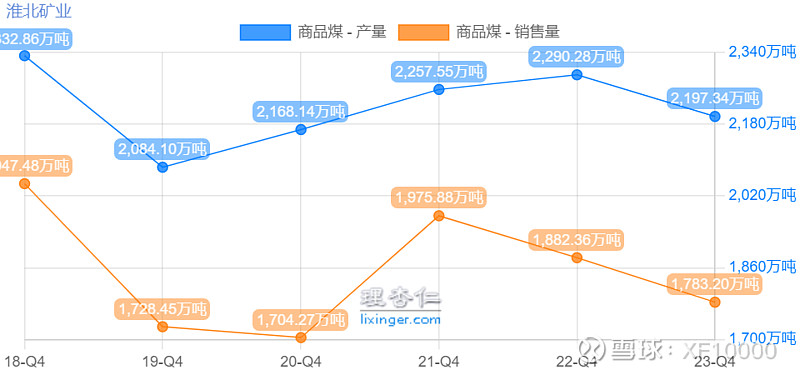

1.1.1 商品煤产量终止了过去4年的上升势头,比去年下滑了93万吨,除了年中有几个矿过断层、转角的影响外,另一个重要原因来自核定产能300万吨/年的信湖矿出现出水问题而停工了接近一个季度。1月份已经成功堵水,但截止到目前都没看到复产公告。今年的产量还会受到超过1个季度的影响。

1.1.2 2023年全年炼焦煤销量1164万吨,约占公司商品煤销量52%,销量和占比都创历史新高。创造的毛利在公司的商品煤总毛利中连续两年超过88%。

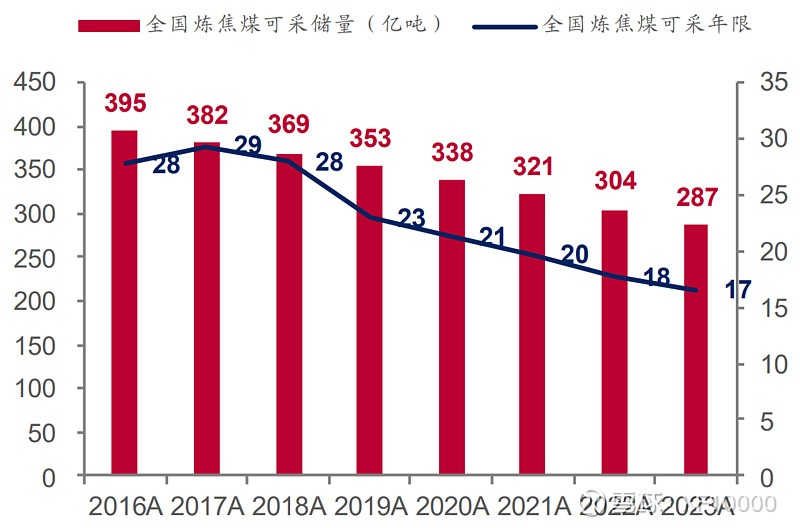

1.1.3 从国内炼焦煤全行业来看,存在着优质煤源不足,供给结构性紧缺的情况。全行业产量增长都受限。

按照2016年的数据,炼焦烟煤仅占我国煤炭储量的26%。可采储量以及年限逐年下降,目前可采年限已经不足20年。

数据来源:中泰证券研报

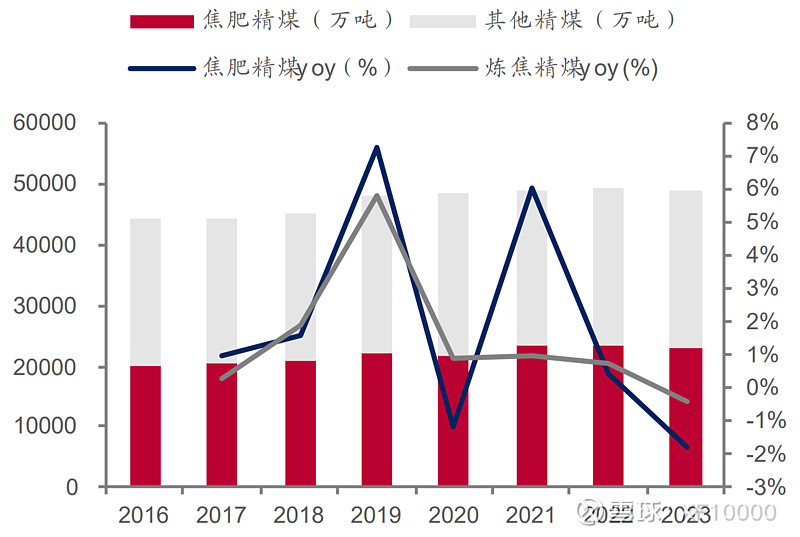

其中优质焦煤的代表焦肥煤合计又只占炼焦煤资源储量36%。其产量随着持续的开发,2023年在炼焦烟煤总产量中合计的占比已经下降到30%,较2016年下降3个百分点,且在2023年开始出现同比下降(-0.42%)。

数据来源:中泰证券研报

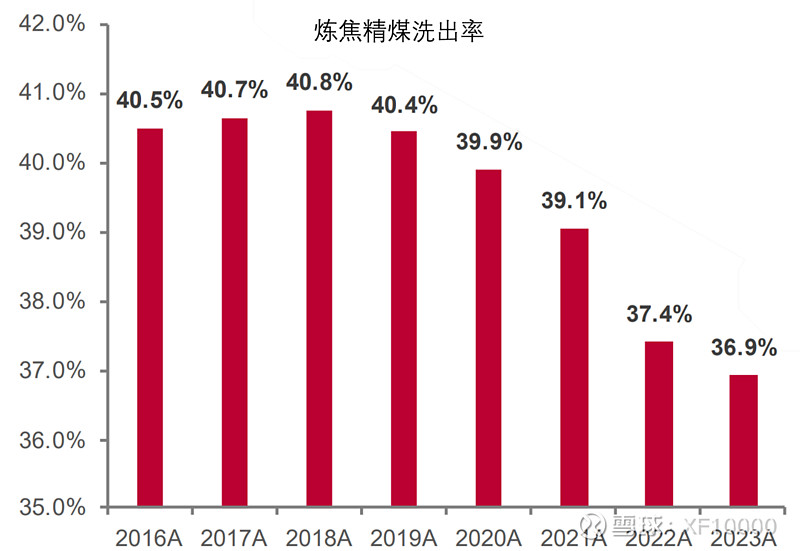

炼焦煤的煤质也在明显下降,2021-2023年焦肥精煤洗出率分别为60.16%、58.89%、58.03%。其他精煤洗出率分别为29.67%、28.18%、28.02%。所以即使原煤产量不降,精煤产量也会下行。

数据来源:中泰证券研报

焦煤的稀缺性借用央视的《黑钻—焦煤的中国故事》纪录片里一句话可总结:在这个星球上,焦煤的储量比稀土还稀少。

1.1.4 从国外进口情况看,有几个关键点限制优质焦煤、肥煤的进口总量。

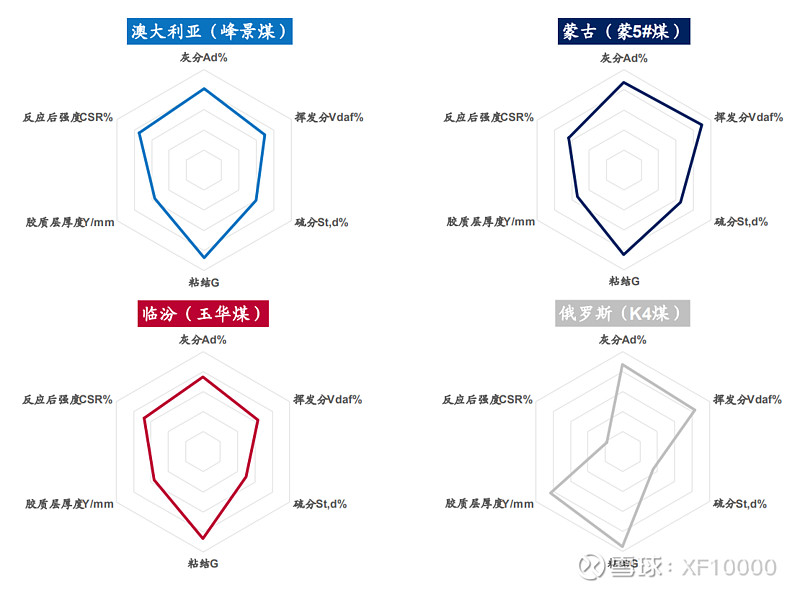

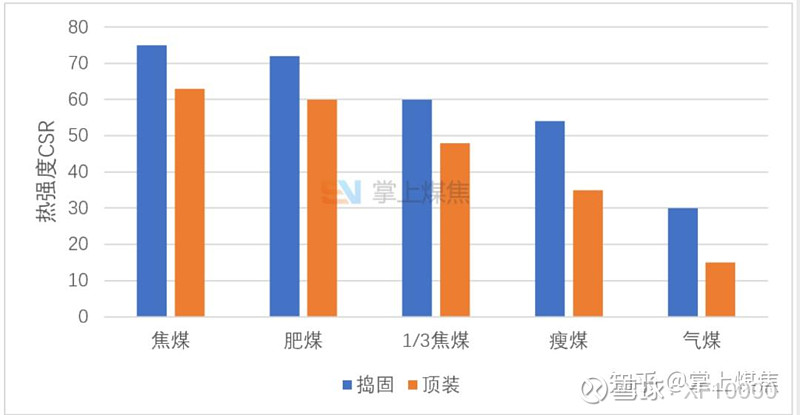

一是只有澳媒品质足够优秀,蒙煤和俄煤都没法充当主焦煤——俄主焦煤CSR低,难以形成高强度焦炭;蒙煤灰分以及挥发分过高,成焦率以及强度偏低。

数据来源:中泰证券研报

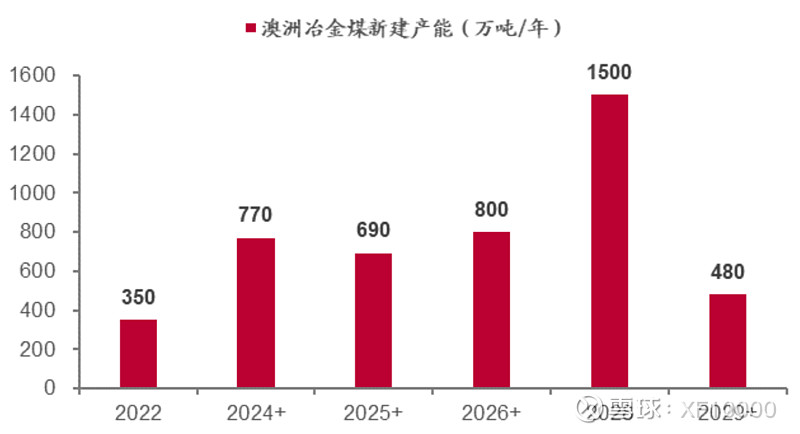

二是经过前几年的澳煤禁令后,澳煤原出口我国的份额被印、日、韩等国家瓜分,而其新建产能有限。特别是印度目前处于经济快速发展期,政府规划到2030财年印度粗钢产能要达到3亿吨/年,粗钢产量达到2.55亿吨,较2022年增长1.03倍,年均复合增长率达到9.28%,每年增加1620万吨粗钢产量,折合约940万吨炼焦精煤,基本会吃掉澳煤未来几年的新建产能增量。

数据来源:中泰证券研报

数据来源:中泰证券研报

1.1.5 焦煤用于炼焦再炼钢。从下游的需求端来看,钢材下游主要涉及房地产、基建、机械、钢结构等多个行业,2022年我国房地产、基建、机械、钢结构用钢量占比分别为34%、18%、16%、11%。目前房地产行业整体低迷,最近2年固定资产投资额同比增速分别为-8.4%、-8.1%,但制造业、基建固定资产投资额2023年同比分别增长6.5、8.2%,能相当部分对冲房地产行业下行带来的用钢量减少。

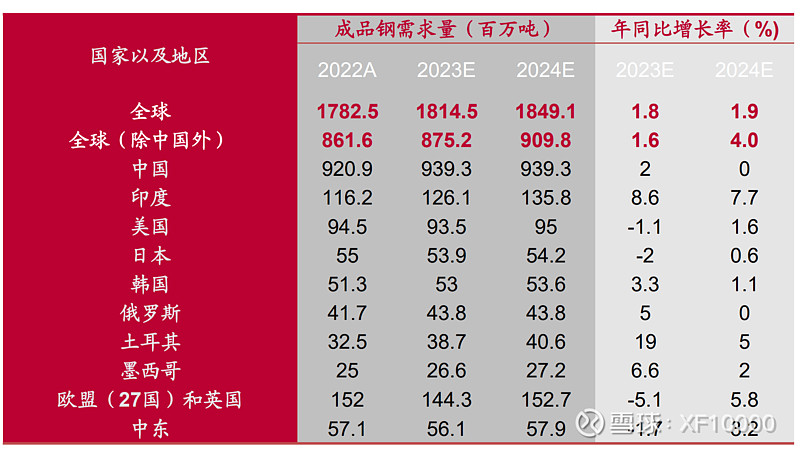

从海外看,按照国际钢协的预测, 2024年海外成品钢需求将保持4.0%增速,主要增长来自于印度、欧洲。包含我国的话,其预测增速为1.9%。

作为经济发展所必须的建筑、制造原材料,钢材的需求随着经济增长而增长是可以预计的事情。

数据来源:中泰证券研报

1.1.6 从炼钢方法来看,随着炼焦、炼钢落后产能的淘汰,替换的新建产能都对入炉焦煤的品质提升了要求。

比如炼焦的碳化室高度增加,截至2023年底,4.3米及以下碳化室约占累计关闭产能的84%。在建的产能都超过这个高度,且以6米以上为主。

炼铁高炉的话,2017-2023年4月底,我国淘汰1200立方米以下高炉炼铁产能30375万吨/年,约占总淘汰产能的75%。新建高炉炼铁产能的炉容基本在1200立方米及以上。

更高的碳化室、高炉都对入炉炼焦煤的CSR(反应后热强度)提出了更高的要求——需要更多的焦煤、肥煤。

1.1.7 从以上的供需分析来看,可以合理预计未来优质炼焦煤产量增长有限。而在供需大概紧平衡甚至可能出现供给缺口的情况下,作为淮北矿业主力产品的优质炼焦煤价格将会保持在当前2000元/吨价格中枢以上。

1.1.8 管理层在业绩沟通时谈到目前煤炭资源市场价格暴涨,标的资源的交易价值远高于公司的估值,导致公司参加资源招拍挂活动时,即使出价高达120亿至140亿,也难以成功获取资源。同时也提到国内煤炭资源逐渐稀缺,优质动力煤尤其匮乏,分析煤炭行业现状后认为,煤炭行业已经进入了去周期阶段,国内煤炭资源逐渐减少,新的资源勘探几乎没有。

所以未来公司持有的煤炭资源量可能看不到太大的增长。

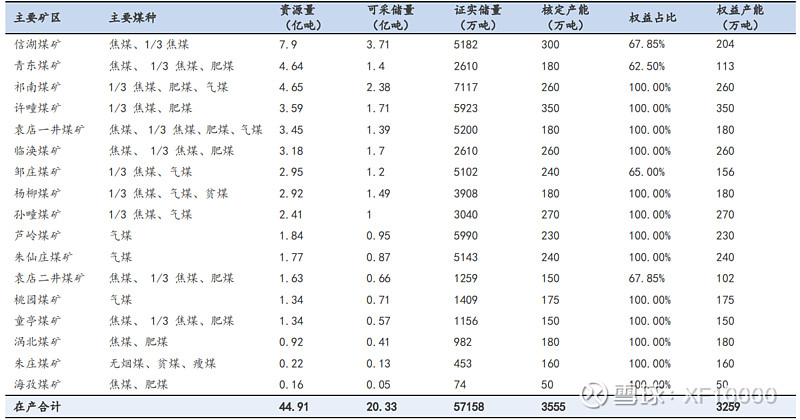

1.1.9 公司后续在煤炭产量上的增长预计将主要来自于信湖矿复产后的产能爬坡直到300万吨/年设计产能达产(2023年停产前估计约生产130万吨,以主焦煤以及1/3焦煤为主),以及设计产能800万吨/年的陶忽图煤矿项目(6000大卡以上的优质动力煤)。

其中陶忽图矿目前权益占比38%,按照计划将会从奇瑞手上收购股份以达到超过50%的控股比例。

1.2 煤化工

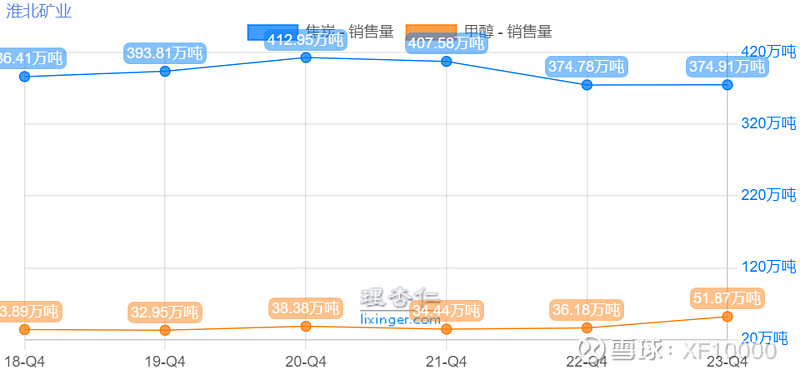

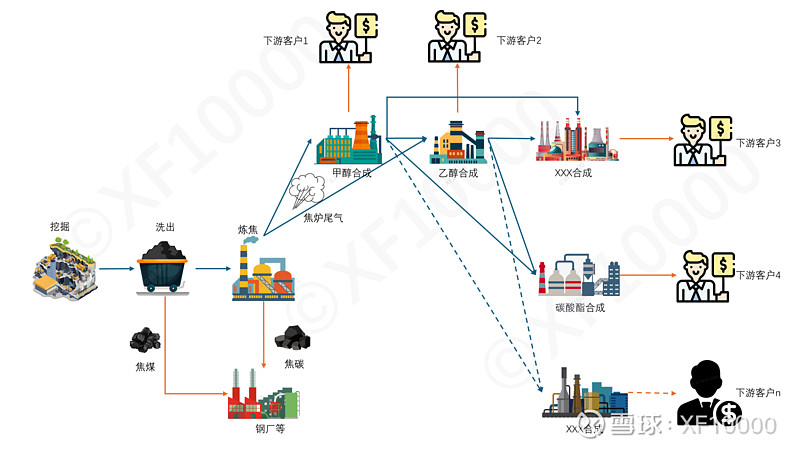

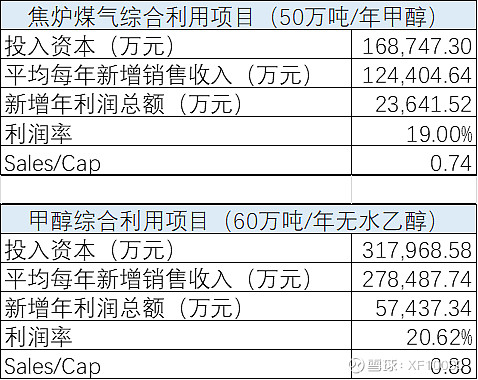

1.2.1 淮北矿业的煤化工产品当前主力是焦炭,并有90万吨产能的甲醇。2023年受到部分甲醇产能亏损影响,公司 50 万吨/年甲醇项目(煤气化)阶段性停产,40 万吨/年甲醇项目(焦炉尾气)因全部使用焦炉尾气整体成本较低进而保持正常生产

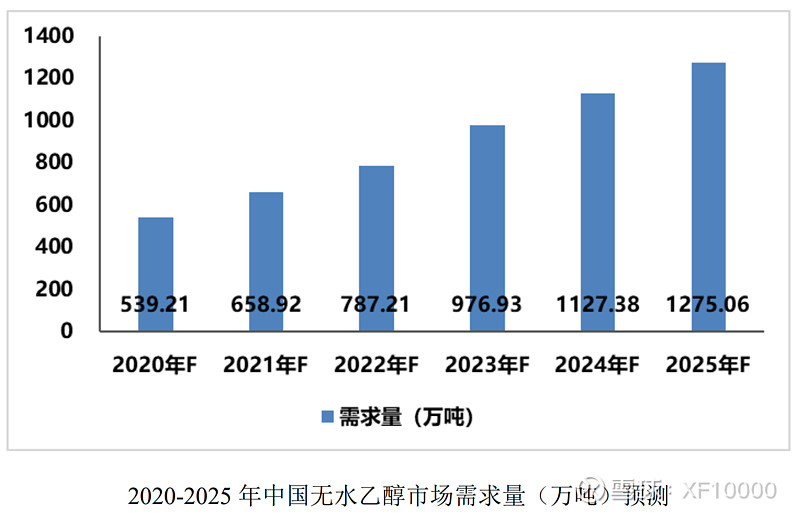

1.2.2 作为焦炉尾气综合利用制甲醇项目的进一步延展,利用甲醇制无水乙醇项目已投产,产能60万吨/年。管理层在业绩说明会上预计产能利用率可达70-80%。驰放气制备高纯氢项目也已建成运行,虽然带来的增量很小。

1.2.3 焦炭最近售价倒挂,低于焦煤价格,未来预期不会给公司带来太多正向的收益或增长。而以焦炉尾气为原料的煤化工产品将会变废为宝,以较低的成本为公司带来高于资本成本的回报。管理层对相关项目的态度是“不断增粗拉长产业链, 丰富产业结构和产品品类,力争将煤炭资源‘吃干榨尽’,推动企业向煤化工产业的高端化、多元化、低碳化发展,实现转型升级。”

目前在建工程有10 万吨/年DMC项目(预计今年4季度投产)、焦炉煤气分质深度利用项目(年产2.51亿立方米LNG,预计2025年1季度投产)、3万吨/年碳酸脂项目(预计2025年2季度投产)。未来还会有乙基胺等项目。预计能在未来5年内持续为公司带来营收增长。

数据来源:淮北矿业,关于《淮北矿业控股股份有限公司公开发行可转换公司债券申请文件反馈意见》的回复

2. 盈利能力

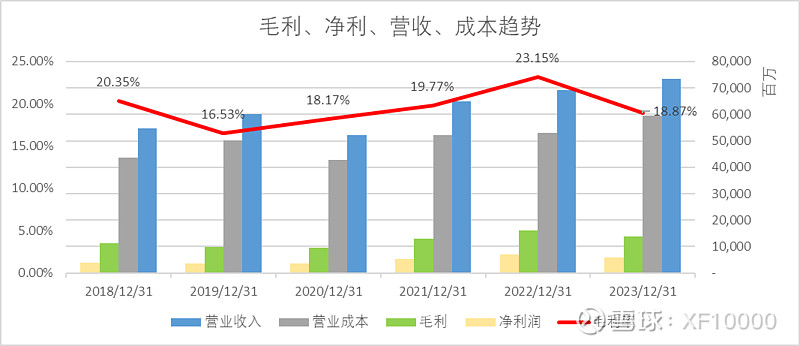

2.1 营收

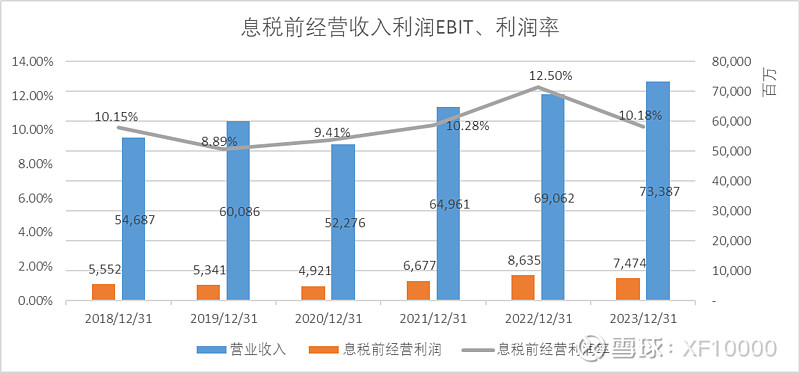

营收保持了连续四年增长,但是主营业务的煤炭采选和煤化工(焦炭+甲醇)的营收在2023年同比减少了30.81亿元,且运营利润率下降。其中一个重要原因要焦炭产品的亏损——焦炭价格2023年度同比下降 570.40 元/吨,临涣焦化2023年净利润-9.12亿元,同比增亏9.11亿元。

2.2 毛利率

从整体毛利率看,也是受到了焦炭的拖累,跌回2020年左右的水平。

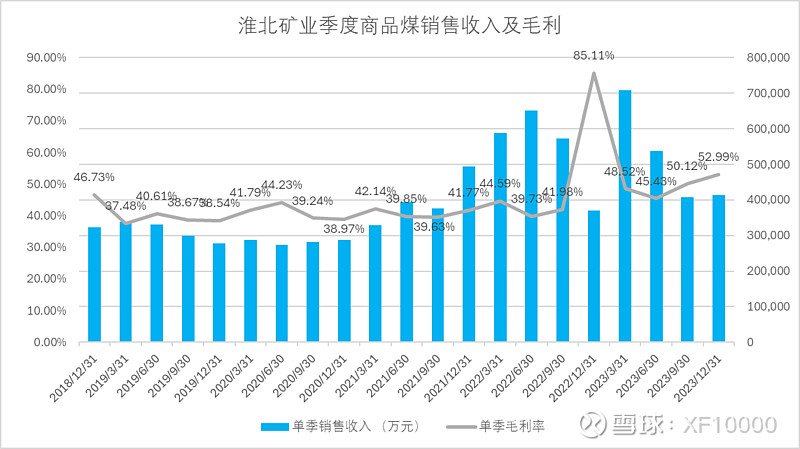

分产品来看,商品煤2023全年四个季度的毛利率都保持在45%以上。2024年一二季度主焦煤的长协价是2245和2045,预计将保持类似毛利率。2022年的第四季度那个奇点看着比较碍眼。不知道有没有清楚个中原因的兄台可以介绍一下?

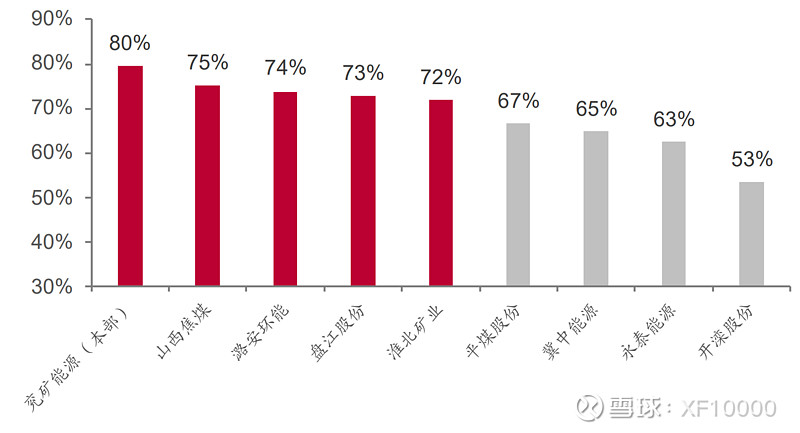

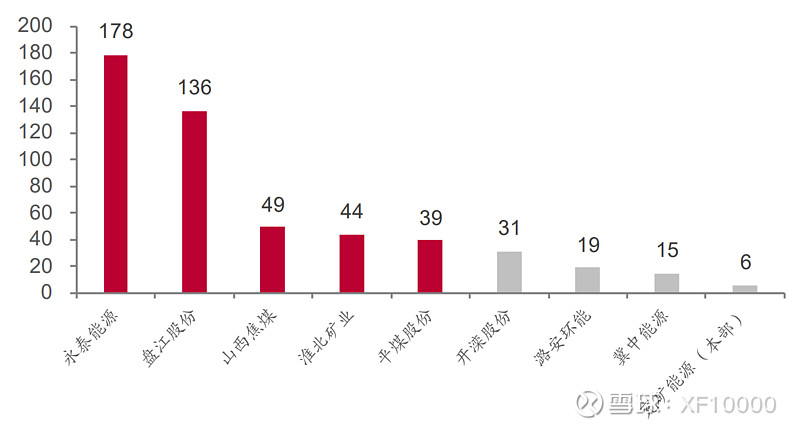

跟其它焦煤企业的对比之下,公司焦煤毛利率处于前五位置。

数据来源:中泰证券研报

注:谢谢@南海红棉 提醒,中泰的这个72%的数字有点儿问题。推测研报是这么算的:2022年公司主焦煤的长协价大概在2200元/吨,商品煤整体的成本为613元/吨,从而算得主焦煤的毛利率为72%。这计算方法不合理。焦煤整体的成本是可以根据提供的焦煤产品总毛利和销售吨数计算出来的——946元/吨。基于这个成本来推算主焦煤的毛利率更合理——推算得57%。焦煤整体毛利率则为54%。所以这个图上的数据,就看个大概的对比算了。

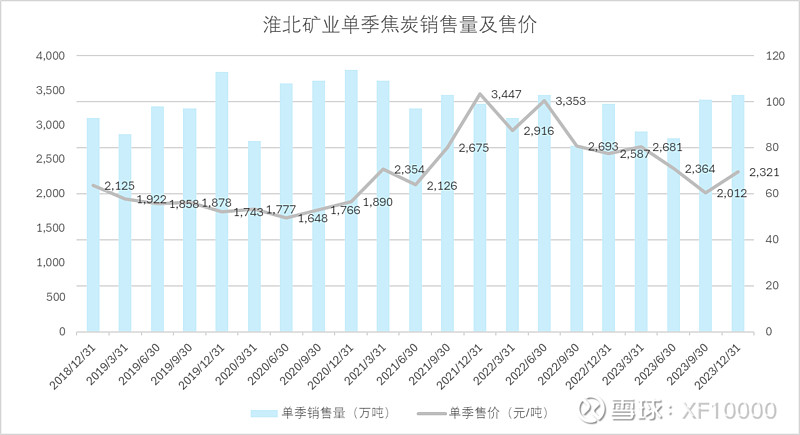

对比焦炭的售价和前面焦煤的年均售价,就能看到焦炭产品当前很难盈利,拖累了整体的利润率。

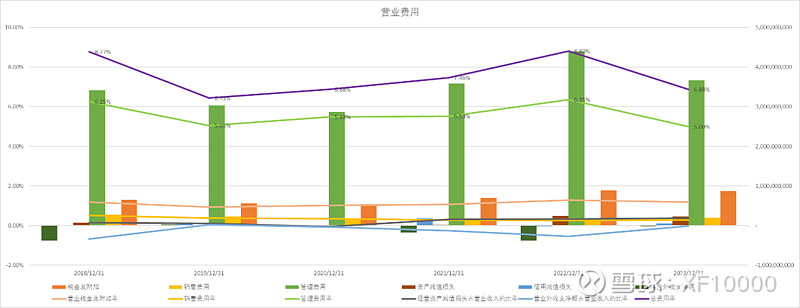

2.3 营业费用率

营业费用率出现明显下降,主要来自于管理费用率的下降。这里比较明显能看到管理层对利润的调节了——三季度到四季度没有计提效益工资。也算是符合管理层以前说的不希望利润大起大落的操作手法吧。

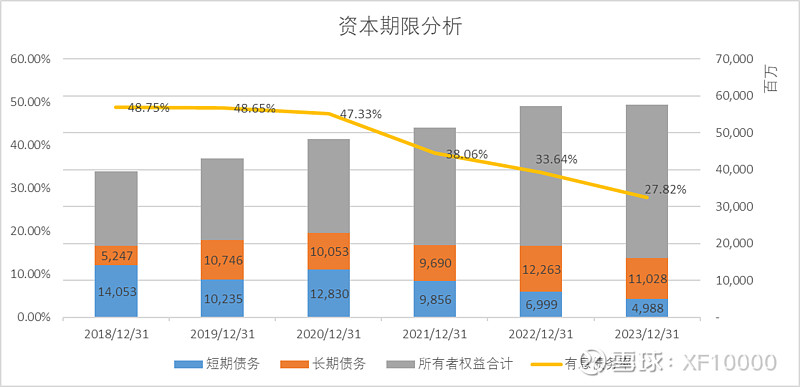

2.4 有息负债率

有息负债继续下降,有息负债率降至30%以内。不过我的计算里是下降了32.5亿,而管理层说的是40亿。估计是差了“应付采矿权款”的差额,算上以后,非营运负债是下降了42.8亿。

对债务的利用上,管理层的计划是未来一两年利用国内利息低的时机,合理安排财务结构从而以低利息负债扩张。后面两年由于重大项目后期投资会增加,如陶忽图项目和电厂,所以可以预期负债率会出现上升。

这个财务管理计划,有效利用国内低息环境获得更低的资本成本,可以提升公司价值,应该给打高分。

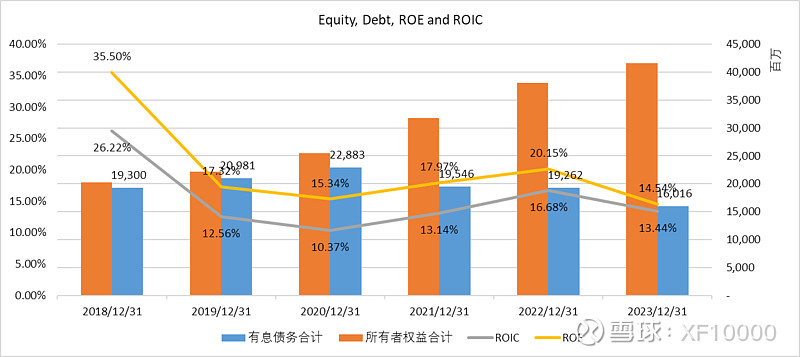

2.5 资本回报率

因为焦炭部分的亏损,信湖矿遇到出水问题停产,乙醇项目年底投产但未有真正产出,几个新项目也在建设中,并归还了大额债务,所以ROIC和ROE都出现了明显下降。预计随着信湖矿的复产,煤化工项目的投产,资本回报率会得到提升。

3. 投资

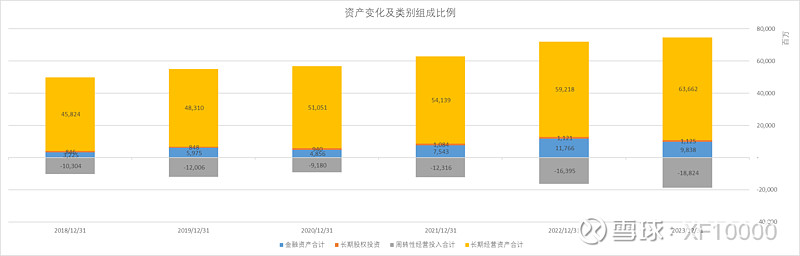

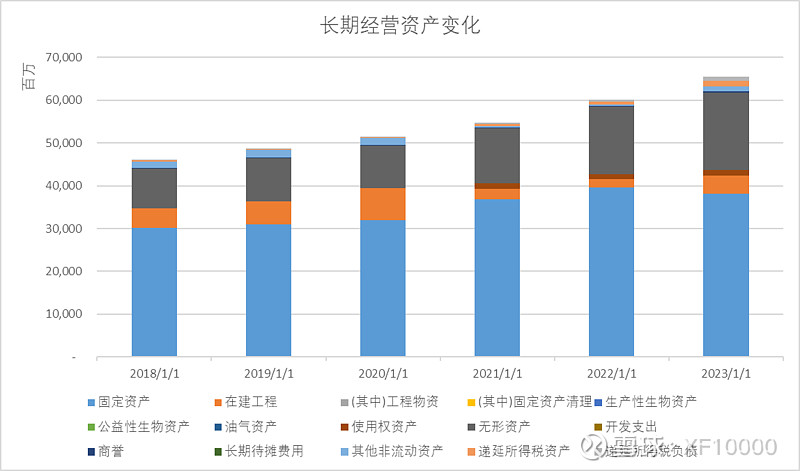

3.1 随着持续的新项目投资,经营资产一直在增加中。

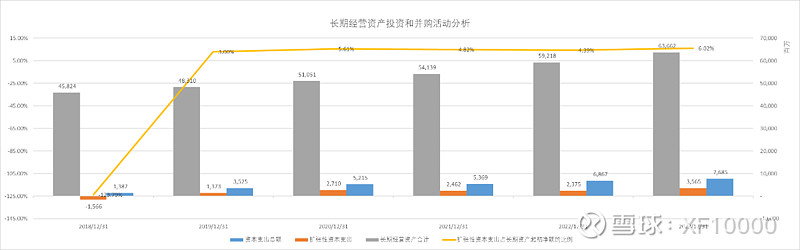

3.2 扩张性资本支出上(大约以资本支出总额减去折旧和摊销计算),今年首次超过30亿,达到了35.7亿元。

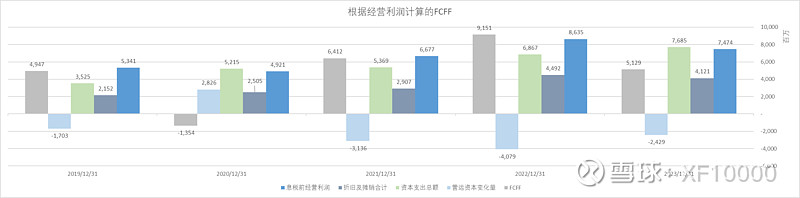

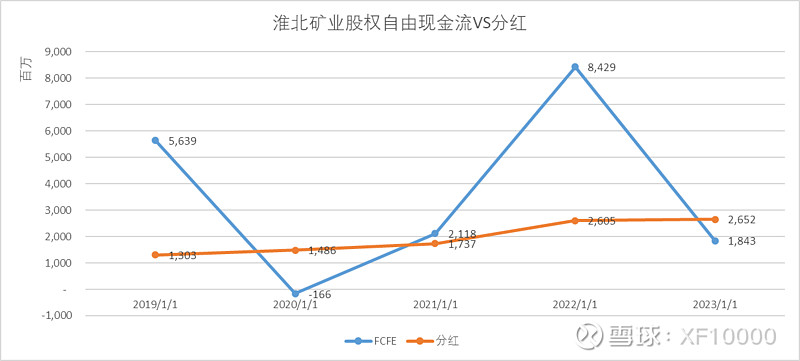

3.3 从经营利润推算出的自由现金流,因为资本支出增加,所以有所下降,但依然有51.3亿。

3.4 新项目投入产出效率上,参考甲醇和乙醇项目的可研,大概在0.7-0.9之间。预计未来的化工延链、强链项目也应在类似水平公司才会投入。

4. 分红

今年的分红,从与FCFE对比的分红能力来讲,是分多了。估计管理层是计算了良久,从以前的家底里抠出了点现金,只为保持今年分红略高于去年。

5. 风险

5.1 可能风险一

淮北矿业经营的其中一个风险点是是否能以合理价格的获取新的煤矿资源。管理层在业绩交流会上提到,他们寻找煤炭资源持续两三年了,但整个市场的资源价格已经暴涨,超出了他们以及大家的想象。所以如果未来必须拿矿的话,价格可能不好控制。另外公司要收购奇瑞手中陶忽图矿的股权以达到50%以上的控股权,最后收购的价格也可能比前两年预计的高。

当然,从另外一个角度看,管理层认为煤炭资源的价值已经开始大幅度上涨,采矿权的价值涨幅非常高。现在全球煤炭资源,尤其是优质的煤碳资源已经非常稀缺,所以煤炭行业已经不再呈现周期性,进入了所谓的去周期状态。不仅如此,国内整个煤炭资源都在减少,新资源勘探几乎没有。因此,整个行业2024年的产量预计将会有明显下滑。而公司现有的资源将会越来越值钱。

数据来源:安信证券研报

截至2022主要上市公司可采年限测算(年)

数据来源:中泰证券研报

5.2 可能风险二

另外一个风险来自于煤化工产业链的延伸。虽然公司当前的煤化工产品链源头主要来自于废物利用的焦炉尾气,但是也有部分甲醇是需要利用富氢驰放气经煤制气补碳制成,成本比单纯利用焦炉尾气的部分要高。如果煤化工产品产能过剩,是有可能降低相关项目收益的。

期待跟大连物化所未来能持续有类似乙醇项目那样的深入和高产出效率的合作。网页链接

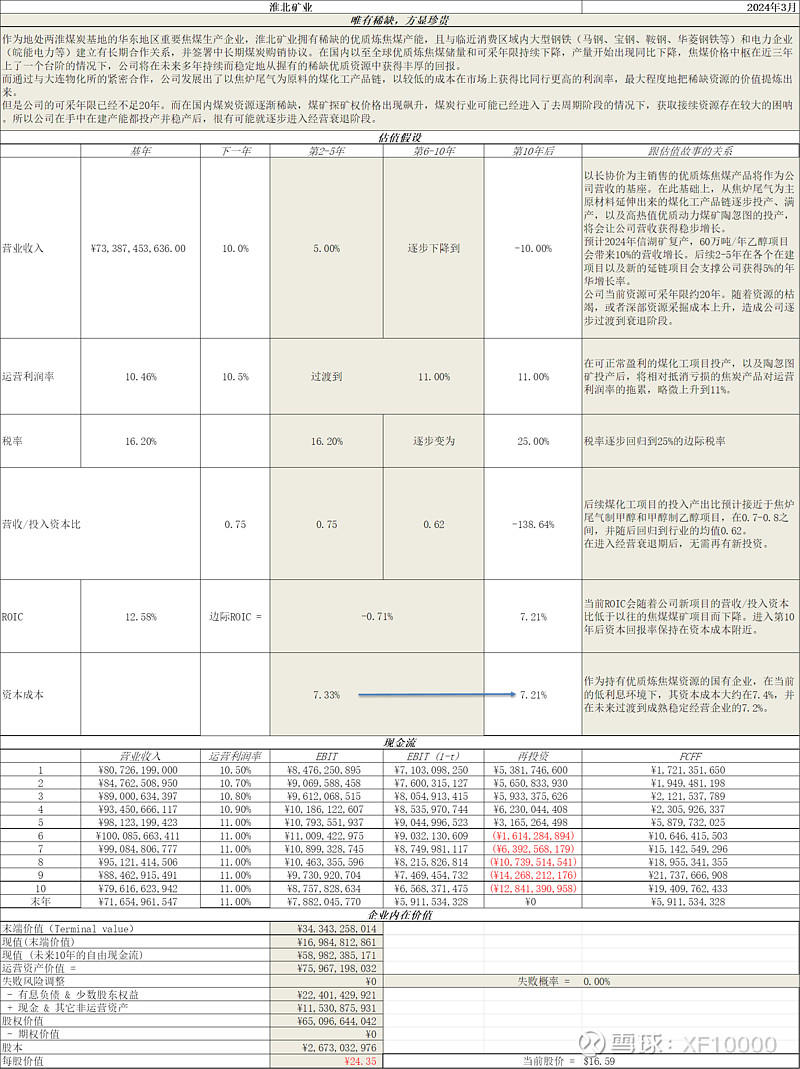

6 对淮北矿业的DCF估值

作为地处两淮煤炭基地的华东地区重要焦煤生产企业,淮北矿业拥有稀缺的优质炼焦煤产能,且与临近消费区域内大型钢铁(马钢、宝钢、鞍钢、华菱钢铁等)和电力企业(皖能电力等)建立有长期合作关系,并签署中长期煤炭购销协议。在国内以至全球优质炼焦煤储量和可采年限持续下降,产量开始出现同比下降,焦煤价格中枢在近三年上了一个台阶的情况下,公司将在未来多年持续而稳定地从握有的稀缺优质资源中获得丰厚的回报。

而通过与大连物化所的紧密合作,公司发展出了以焦炉尾气为原料的煤化工产品链,以较低的成本在市场上获得比同行更高的利润率,最大程度地把稀缺资源的价值提炼出来。

但是公司的可采年限已经不足50年。而在国内煤炭资源逐渐稀缺,煤矿探矿权价格出现飙升,煤炭行业可能已经进入了去周期阶段的情况下,获取接续资源存在较大的困难。所以公司在手中在建产能都投产并稳产后,很有可能就逐步进入经营衰退阶段。

在这些估值假设基础上,对淮北矿业的DCF估值如下:

估值数字展开在一张图里看得更清楚一些:

请各位看看这个估值故事是不是合理,并多多指教!