本文首发于我的同名公众号“海棠依然”。

1,企业的资产结构

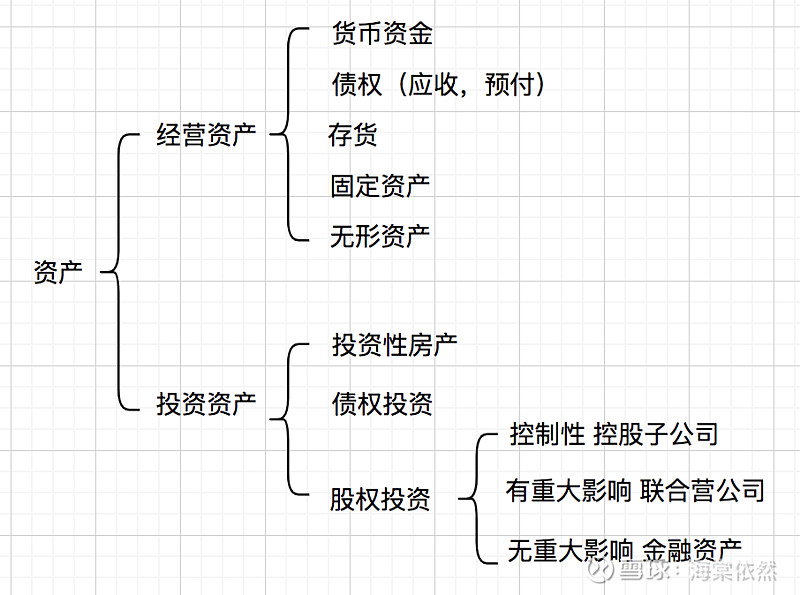

在阅读公司的资产负债表时,资产通常分类为流动资产和非流动资产。我们也可以根据资产对利润的贡献方式分为经营资产和投资资产。其中经营资产是与企业日常经营活动相关的资产,投资资产是企业对外投资所形成的资产。公司的大致资产分类如图所示。

根据资产负债表中,经营性资产和投资资产的结构和规模,我们可以从中观察到公司的发展战略:是以经营资产为主的专业化聚焦战略,是以投资资产为主的多元化为主的总体战略,还是以经营和投资并重的双轮驱动。

观察公司的发展战略时,通常要观察母公司的报表。因为上市公司在进行资源调配时,是以母公司为主体进行的。母公司的资源分配重心是经营资产还是投资资产,是把经营资产放在本部还是子公司运营,都可以对比母公司报表和合并报表观察到。由于合并报表中母公司与子公司之间的关联交易和资金相互往来都已经合并抵消,所以在合并报表中看到的是整个上市集团公司与外部的经济往来。但在母公司资产负债表中,则包括着母公司与子公司之间的交易与往来和母公司与外部经济体的往来。所以,观察母公司报表与合并报表中相关科目的数据差别,就能剔除母公司与外部的经济往来,而观察到母公司对子公司的投资,也就是母公司的控制性投资。

熟悉格力电器的人,应该都知道格力电器一直以来是以经营资产为主,实施专业化战略,长期坚持在空调的研发生产经营上走专业化道路,掌握核心科技。但是现在格力电器也在进行多元化尝试,拓展业务种类。除了空调外,格力在生活电器,冰箱,洗衣机等,以及工业产品等都有涉及。这些多元化尝试不太可能都在上市公司本部生产经营,大多会以收购并控股子公司来进行。本文主要分析格力电器的控股子公司的资产规模以及扩张效应,从一个小小的角度观察格力电器的外延发展。

2,企业控制性资产在报表中的体现

1)长期股权投资

母公司资产负债表中长期股权投资科目包括控股子公司和联合营公司的资产。而在合并资产负债表中,由于并表时,母公司与子公司之间相关科目的合并抵消,合并资产负债表的长期股权投资科目里只有联合营公司资产。所以企业投资子公司的资产为:

控制性投资资产(1) = 母公司资产负债表的长期股权投资 - 合并资产负债表的长期股权投资

此外,在母公司资产负债表长期股权投资这个科目的注释里,也清楚的分别列出了对子公司投资和对联合营企业投资这两个项目的数据。我们也可以从这个注释里获得对子公司的投资数据。

2)其他应收款

企业向子公司提供除注册资本以外的资金时,往往通过其他应收款项目来反映。在合并报表的编制过程中,母公司与子公司的关联交易已经剔除,因此合并报表数据一定是上市公司集团与集团之外的经济体发生的业务。而母公司的数据包括与子公司的关联交易和上市公司集团之外的经济体的交易。企业向子公司提供的其他资金为:

控制性投资资产(2) = 母公司资产负债表的其他应收款 - 合并资产负债表的其他应收款

3)预付款

母公司有时间接提供给子公司资源,向子公司支付预付款项,记录在报表的预付款项中。同样的,企业以预付款形式向子公司提供的资金为:

控制性投资资产(3) = 母公司资产负债表的预付款 - 合并资产负债表的预付款

综上所述,企业的控制性资产可以理解为以上三项之和,不是精确的数字,是一个大概估计。

3,格力电器的对外控制性投资规模与扩张效应

格力电器手握大把现金,投资子公司也都是自有资金,早期投资的子公司也是聚焦在空调领域,主要是整合上下游产业链,提高公司主业空调的整体盈利。现在逐渐扩展到生活家电,工业装备领域,逐渐展开多元化尝试。从2020年报中可以看出,格力电器控股的子公司约有61家,2020年除了对部分子公司追加投资外,也新设立了珠海格健医疗,成都格力新晖医疗装备,格力电器(赣州)有限公司等新的子公司。现在格力电器的生活电器和智能装备只占总营收的3%左右。从营收规模来看,格力的多元化之路还有较长的路要走。与格力空调主业的成功相比,格力的多元化业务有较大的提升空间。

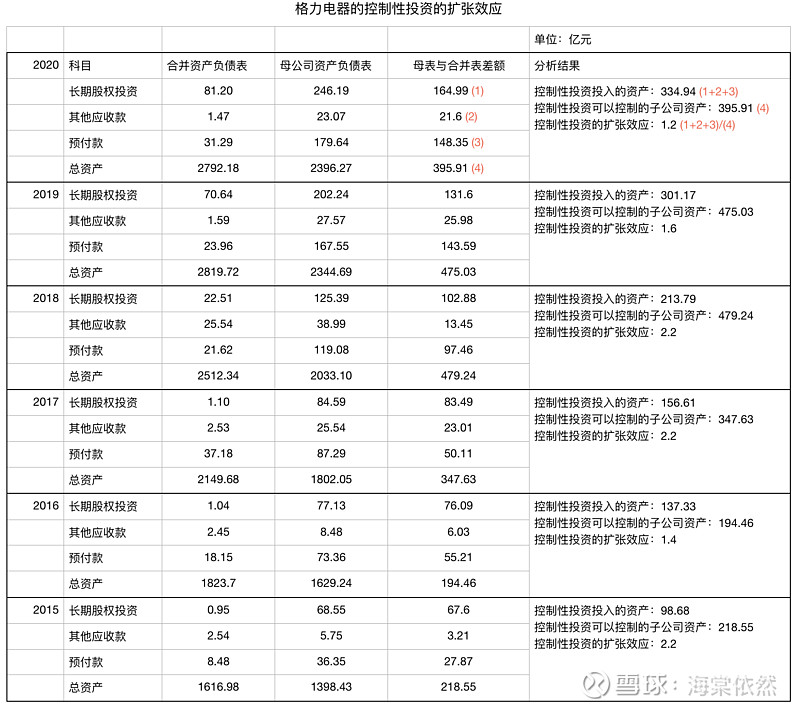

下表统计了从2015年到2020年,格力电器的对外控制性投资的资产规模和扩张效应。在这里先解释表中“分析结果”一列里的几个概念。

控制性投资投入的资产,指母公司为了实现对子公司的控股,母公司所投入的资产。

控制性投资可以控制的子公司资产,指母公司虽然控股子公司,但不一定是100%控股,有可能子公司的一部分是属于少数股东的,但是母公司可以调配掌握子公司的所有资源。这个母公司可以调配掌握的子公司的所有资源就是控制下投资可以控制的子公司资产。

控制性投资的扩张效应 = 控制性投资可以控制的子公司资产 / 控制性投资投入的资产。它的含义是母公司用控股子公司的投入成本实际撬动了多少比投入成本更多的子公司的资源。比如格力电器投入7亿控股了某个子公司70%的股权,实际格力电器可以支配的资源是10亿;然后子公司自身融资能力强,银行贷款了20亿,那么格力7亿的投入,实际的支配就是说30亿;再然后子公司盈利能力强,净利润又增加了5亿,那么格力7亿的投入,实际的支配是35亿。格力7亿的投入,带来了35亿的实际资源,扩张效应就达到了1:5。

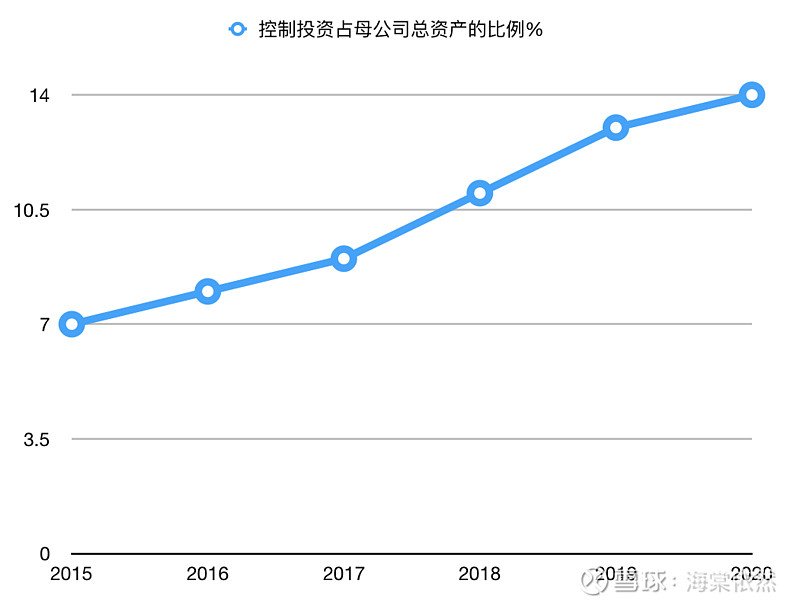

从上表可以看出,格力电器的控制性投资资产在6年内从98.68亿增长到了334.94亿,增长了大约3.4倍。根据2015~2020年年报,格力基本上每年都有新的子公司成立,新公司业务分布于不同领域,明显加快了多元化的步伐。控制性投资资产的绝对规模已经比较大。但相对于格力庞大的净资产来说,占比并不高。相对来看,控制的子公司资产占母公司总资产的比例从7%增长到了14%。控制性投资的扩张效应有所下降,从前几年的2.2降低到了1.2。

从数据中可以看出,格力的重心一直在空调上,但从战略上格力已经重视多元化发展,逐渐加大控制性投资资产的规模。从中也能感受到格力还是比较谨慎的。像格力这种体量的巨头要继续发展,应该去寻求多元化,但是多元化不是讲故事,不是PPT,不管是要像马斯克那样探索新的领域还是抢占别人现有的蛋糕,都不容易,都需要时间和积累,更何况格力一贯的掌握核心科技的务实文化。所以现在认为格力3%营收的多元化是失败的这种说法还是为时过早。本文从格力的子公司投资这个小小的角度去观察公司的战略变化,但究竟其多元化是否能够成功,能否取得像空调主业那样的成就还需要持续跟踪。

本人也在学习研究中,如有不足之处,欢迎大家批评指正![]()