正文共:1837 字,预计阅读时间: 5 分钟

随着风险保障意识的增强,重疾险已经成为了很多家庭的必备保障。

然而那些眼花缭乱的专业名词:单次赔、多次赔、基础责任、可选责任、分组、增值服务等等,免不了让人疑问:我该如何挑选一款合适的重疾险呢?

别急,攻略来啦,桑尼这带你选好重疾险!

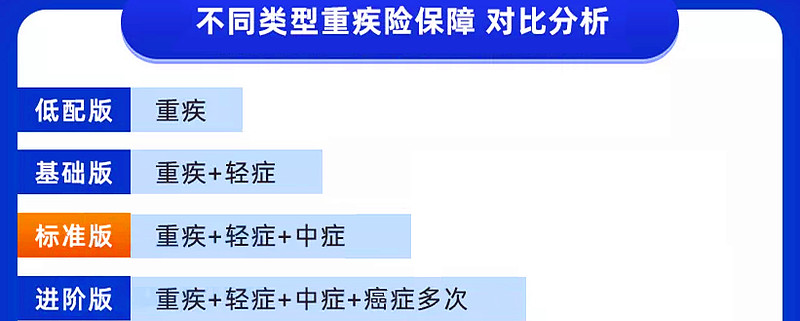

一、保障的疾病数量不用细看

现在的重疾险,很多都保障80种、100种,甚至120多种重疾;如果只看病种数量,很容易会陷入“病种多=保障好”的误区。

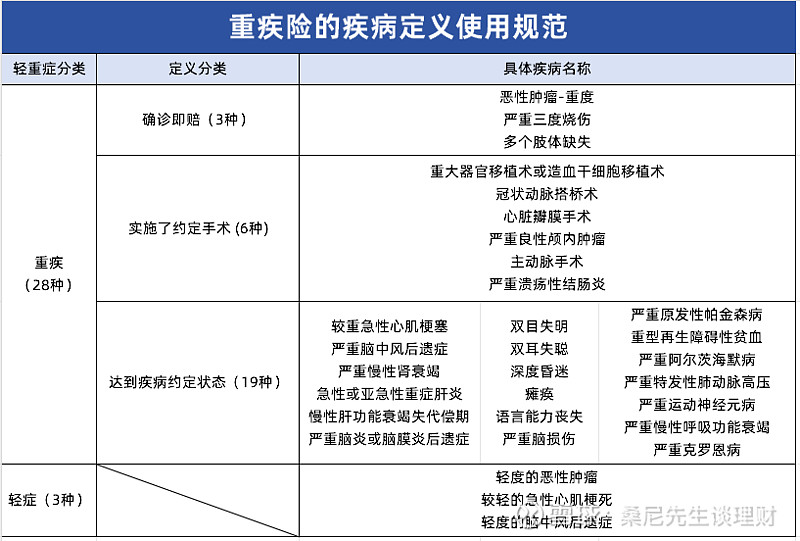

其实早在2007年,中国保险行业协会针对25种常见重疾制定了统一规范,在2020年重疾险新定义的要求下,由原来的25种增加至当前的28种,并要求所有重疾险产品必须包含该规范中列出的这28种疾病。

这28种重疾和3种轻症符合我国人群的发病规律和特点,已经涵盖了高发的、常见的、核心的疾病,包含了重疾险理赔的绝大部分比例。

有些重疾险产品,涵盖的疾病种类多,但是存在一些发病率低、很罕见的疾病。因此,一味追求疾病数量意义并不大,保障的疾病范围是加分项,而不是必选项。

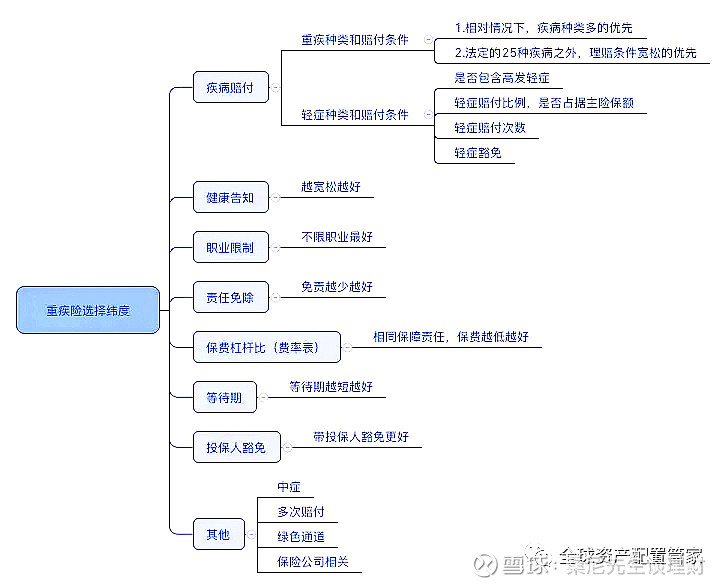

二、选择重疾险还要看哪些方面?

不同的产品在保费上也会有很大差异,这取决于保障期限、缴费方式、赔付条件等多个因素,需要综合考虑。

对比费率

保险的性价比可以用费率衡量,举例来说,处于同一梯队的两个产品,保障责任都差不多,那此时就可以通过费率来做最终选择。挑选时,费率越低越好,能够以较低的保费获得较高的保额。

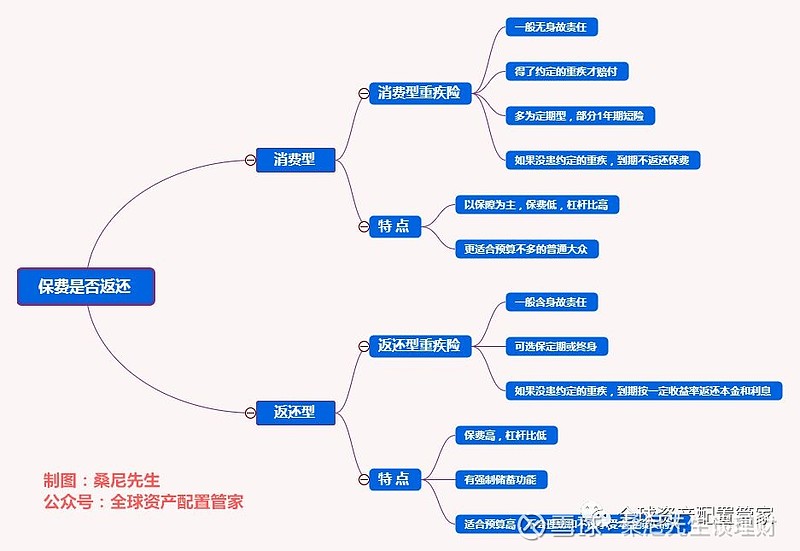

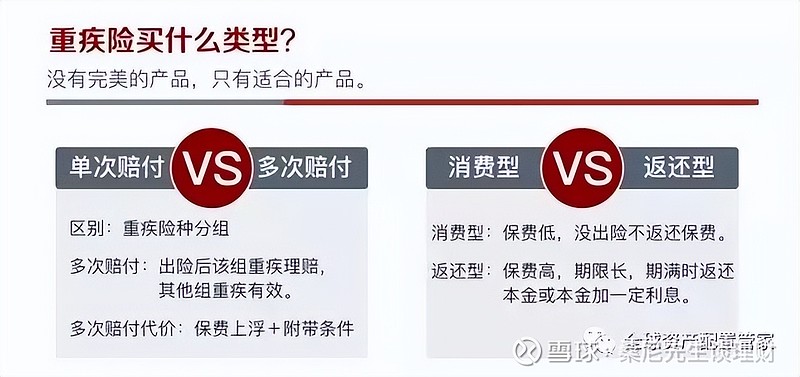

此外,重疾险有消费型与返还型之分,如果保障期间没有发生理赔,保障期结束时,消费型重疾险的保费不会返还;返还型保险则能收到额外一笔钱,例如保费、现金价值或一定比例的基础保额等。不过,返还型重疾险保费相对于消费型重疾险更贵,可以根据自己的预算来选择。

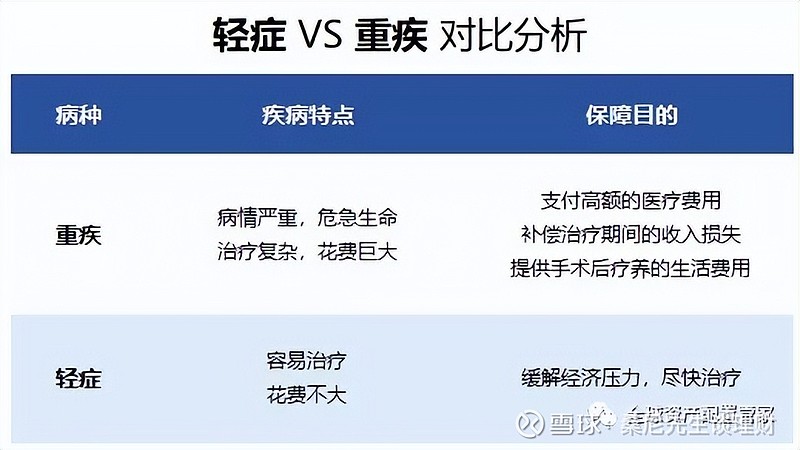

关注轻症和中症的保障

轻症和中症是指那些严重程度未达到重大疾病标准的一些早期或轻微的疾病状态,如早期癌症、轻度心肌梗死等。

轻症、中症的出现,也在一定程度上降低了疾病的理赔门槛;就算达不到重疾赔付标准,只要符合轻症/中症的状态,也能获得赔付。

不过相比重疾责任而言,轻症、中症保障在挑选上的难度要大很多;因为监管部门只规定了3种法定轻症,而对于其它疾病,每家保险公司、每款产品都可能不一样。

所以,轻症、中症的好坏,我们要尽可能地围绕以下3个挑选要点去判断:

1、高发病种,覆盖越多越好

2、赔付比例,越高越好

3、看理赔条件严不严格

比较赔付次数

重疾险根据赔付次数不同,分为单次赔付重疾险和多次赔付重疾险。

单次赔付:是指被保险人罹患一次重疾得到理赔后,合同终止,被保人失去了后续的保障;

多次赔付:是指被保险人罹患保险合同约定的重疾,可获得至少两次以上重疾赔付的重疾险。

由于多次赔付重疾险较之单次赔付重疾险,保障内容更丰富,自然保费相对较贵。

所以相比单次赔付的重疾险,多次赔付重疾险的出现,更适合在风险保障上保费预算充足的家庭。

比较疾病是否分组

有的多次赔付重疾险会将几十或上百种疾病分成多组(一般分3-8组),当多次发生重大疾病时,同一组的最多只赔付一次,不同组的才能赔付多次。因此,分组越多越好,一些常见的重疾尽量分散在不同组更好。

而不分组多次赔付的重疾险可以理解为每一种疾病都分成一组,同一种疾病不能多次理赔,不同疾病可以多次理赔。不分组比分组保障更全面,但是相应的保费也就越高。可以根据自身的预算按需选择。

比较增值服务

常见的增值服务有线上/电话问诊、预约挂号、住院绿色通道、就医陪诊、赠送体检等,可以为就医提供很多便利。不同公司、产品的增值服务不同,可以按需选择。

在选择重疾险时,应根据自己的实际经济情况和需求,综合比较不同产品的优缺点,找到适合自己的那一款。

以上就是今天的分享,如果对你有用的话,也欢迎分享给有需要的亲朋好友 :)

————————/ END / ————————

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。